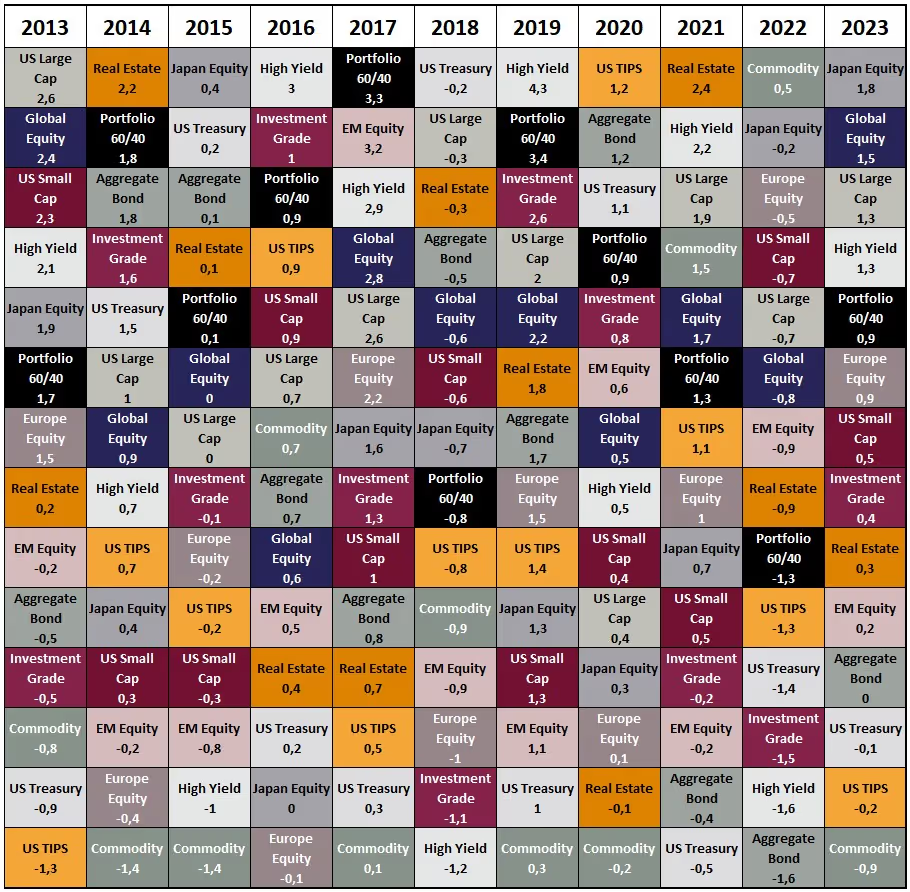

La "Tabla periódica de los retornos de inversiones" es una herramienta visual que muestra el rendimiento anual de diferentes categorías de activos, clasificadas de mejor a peor rendimiento para cada año.

En esta ocasión aplicamos este gráfico y ordenamos las columnas por el ratio de Sharpe. Este indicador modela los retornos de los diferentes activos descontando una tasa libre de riesgo; para este ejercicio, consideramos la tasa del Tesoro de Estados Unidos de 1 a 3 meses, para después ajustar por su volatilidad. Con esto, buscamos entender cuáles fueron las mejores inversiones ajustadas por riesgo en 2023 y en los años anteriores.

Llegamos a las siguientes conclusiones.

- Durante 2023, las acciones japonesas fueron el mejor activo ajustado por riesgo.

- La mayoría de los activos tuvo un ratio de Sharpe positivo, es decir, aportaron rendimiento por encima de la tasa libre de riesgo, algo que no suele ocurrir.

- Los bonos de alto rendimiento fueron una clase de activos muy atractiva en los últimos 20 años.

- Un portafolio diversificado se encuentra entre las mejores inversiones ajustadas por riesgo en el periodo analizado.

En resumen, esta tabla es un recordatorio visual y práctico de por qué recomendamos a los inversores carteras diversificadas y equilibradas, en lugar de tratar de seleccionar los mejores rendimientos de forma retrospectiva, lo cual es una estrategia con menos probabilidades de éxito a largo plazo.