La política arancelaria de Trump sigue generando incertidumbre en los mercados. Ya se aplicó un alza de aranceles a las importaciones de China y todo indica que, a partir de abril, hará lo mismo con las que llegan desde México y Canadá. De esta forma, la tasa efectiva de aranceles a las importaciones de EE. UU. subirá del 2% actual al 11,5%, la más alta desde los años 30, y podría seguir en alza, dado que se prevé que también se apliquen a otros países y productos. La amplitud de la medida sorprende al mercado, pues afecta las cadenas de producción y a los bienes de consumo, lo cual podría generar mayores presiones inflacionarias, limitar la baja de tasas de la Fed y deteriorar las perspectivas de crecimiento tanto de EE. UU. como a nivel global. El mundo enfrenta así el desafío de una guerra comercial global que podría romper la rápida recuperación que tuvo la economía luego de la pandemia, en la que logró bajar la inflación sin recesión.

Todo este panorama se da en momentos en los que los precios de las acciones americanas tocaron niveles récord y con valuaciones exigentes, aunque lejos de una burbuja. La combinación de factores golpeó la confianza del consumidor y aceleró las importaciones, lo que afectó las perspectivas de crecimiento para los primeros meses del año. Así, un mercado que navegaba en un escenario de soft-landing con buen crecimiento, inflación a la baja y la Fed flexibilizando gradualmente su política monetaria, pasó rápidamente a uno mucho más incierto, que se debate entre una estanflación y un hard-landing. En consecuencia, las valuaciones de las empresas registraron una importante corrección desde los máximos alcanzados a mediados de febrero, mientras que los rendimientos de los bonos del Tesoro operaron con tendencia a la baja, si bien aún se mantienen elevados. Mientras tanto, los datos económicos conocidos en el último mes trajeron cierto alivio, con el empleo manteniendo un buen dinamismo, con mejora en los salarios reales, y una inflación que se ubicó por debajo de las expectativas y se desaceleró por primera vez en siete meses. La tarea pendiente sigue siendo la política fiscal, dado que los resultados continúan deteriorándose y se mantiene al tope de nuestras preocupaciones.

Considerando lo anterior, nuestro escenario base apunta a una moderación en el crecimiento americano –no recesión–, con inflación resistente y tasas de interés estables tanto para el tramo corto como para el largo. Creemos que los fundamentals de las empresas siguen sólidos y que hubo una sobrerreacción negativa del mercado en sus valuaciones. La mala performance del mercado americano contrastó con el excelente desempeño que tuvieron otros mercados, como el de Europa en general y Alemania en particular, así como también el de China y Brasil. Para el corto plazo, en renta variable preferimos priorizar acciones americanas defensivas y sumar posiciones en acciones europeas, al tiempo que seguimos aumentando posiciones en renta fija con bonos del Tesoro del tramo medio y mantenemos la posición en oro para transitar la volatilidad del mercado.

Llegaron las tarifas. Tal como lo había anticipado durante la campaña, pero con más fuerza y amplitud de lo previsto, Trump arrancó su segundo mandato con el foco puesto en la política arancelaria. A diferencia de su primera presidencia, esta vez la suba de aranceles ya no se centra solo en China y en ciertos productos, sino que también se extiende a los países con los que tiene acuerdos de libre comercio. Concretamente, los aranceles a las importaciones desde China, que ya los había subido al 10% en el primer mandato, ahora los elevó al 30%; en tanto que, a partir del 2 de abril, los de México aumentarían al 25,3% y los de Canadá al 20% –esto porque a las importaciones de energía les dejó un arancel de 10%–. Con esto, la tasa efectiva de aranceles para todas las importaciones subiría del 2,3% al 11,5%, la más alta desde la década de 1930, y promete seguir subiendo, abarcando a más países y más productos. Esto representa una clara amenaza para la economía global, al aumentar las medidas proteccionistas de todos los países.

Salto en las importaciones y suba del déficit comercial. Ante la expectativa de suba de aranceles, los importadores americanos apuraron sus compras desde el exterior, lo que generó un fuerte salto de las importaciones y el consecuente deterioro del resultado de la balanza comercial, profundizando el déficit. En concreto, luego de crecer al 0,4% m/m promedio en los primeros diez meses de 2024, en noviembre y diciembre las importaciones aceleraron la suba al 4% m/m y, ya en enero de este año, saltaron un 10% m/m en un contexto en que las exportaciones mostraron muy pocos cambios. En otros términos, las importaciones de bienes de enero fueron 17% más altas que las del mismo período del año pasado, mientras que las exportaciones apenas un 1% mayores, lo que determinó un déficit comercial de USD 157 MM, 70% superior al de enero de 2024. Esperamos que en los próximos meses las importaciones pierdan fuerza a medida que la suba de aranceles se haga efectiva.

Deterioro de la confianza. Pasado el momentum del cambio de gobierno, la confianza del consumidor tuvo un marcado deterioro en los primeros tres meses del año, al tiempo que la expectativa de inflación mostró un importante aumento. El índice de la Universidad de Michigan que mide el sentimiento del consumidor se derrumbó a 57,9 pts en marzo contra 64,7 pts en enero y cada vez más lejos de los 74 pts anotados en diciembre, siendo el nivel más bajo desde noviembre de 2022. La caída del sentimiento se observa tanto en las condiciones presentes como en las futuras, empujada por un mayor pesimismo en cuanto a las finanzas personales, el mercado laboral, los mercados de capitales y la inflación. En relación con esto último, también se registró un nuevo aumento en las expectativas de inflación, tanto para los próximos doce meses, que pasaron a 4,9% –0,6 pp más que lo esperado en febrero y casi el doble respecto de noviembre–, como para los próximos cinco años, que subieron de 3,5% en febrero a 3,9% en marzo. Aunque con menor intensidad, el alza en las expectativas de inflación para los próximos doce meses también se reflejó en la encuesta de la Fed de NY, que en febrero subió a 3,1%, contra 3% de los tres meses previos, ubicándose en el nivel más alto desde mayo del año pasado.

Mal arranque del consumo. Tras la muy buena performance que mostró el año pasado, el consumo de las familias arrancó el año a la baja y enciende las preocupaciones en cuanto al dinamismo del nivel de actividad, ya que representa casi dos terceras partes del PBI. Puntualmente, en el 4Q24 el consumo privado creció 4,2% t/t anualizado –fue el mejor desempeño desde el 1Q23 y le aportó 2,2 pp al crecimiento de la actividad–. No obstante, en el comienzo de 2025 el consumo de las familias inició con un retroceso de 0,5% m/m (5,5% anualizado), siendo el primer resultado negativo en un año. La baja se concentró en el consumo de bienes, que cayó 1,5%, explicado por el de bienes durables, que retrocedió 3,4% m/m, en tanto que el consumo de servicios apenas subió 0,1% m/m –venía creciendo al 0,3% m/m–. El reciente mal resultado del consumo convalida la caída que vienen mostrando los índices de confianza del consumidor, que temen mayor inflación y menor nivel de actividad, lo que se reflejó en una mayor propensión al ahorro en un contexto de mejora de los ingresos.

¿Hard-landing? No. El bajo desempeño del consumo y el salto de las importaciones encendieron las alarmas en cuanto a la dinámica del PBI. De acuerdo con el Nowcast de la Fed de Atlanta, en el 1Q25 el consumo marcaría una expansión de apenas 0,4% t/t anualizado, frente al 4,2% t/t anualizado del 4Q24, y sería el peor resultado desde la pandemia. Por el lado de las importaciones, se espera un alza del 30% t/t anualizado, lo que le restaría casi 3,5 pp al PBI del trimestre. Respecto a los demás componentes del PBI, se estima un estancamiento de las exportaciones y un alza del 2% en el consumo del sector público. En cambio, la inversión es el único componente que mejora su performance respecto a los trimestres anteriores, al proyectar un alza del 9,1% t/t anualizado. Con todo esto, la actividad en su conjunto registraría una contracción de 1,8% t/t anualizado, aunque quedaría 2,5% por encima del PBI del 1Q24. A pesar de esta estimación, creemos que está muy influida por los malos datos de enero y que podrían recuperarse en los próximos meses –especialmente las importaciones, que deberían caer–, por lo que, si bien esperamos que el crecimiento se modere, no prevemos que EE. UU. entre en recesión.

El mercado laboral se mantiene sólido. Los indicadores laborales de febrero, si bien vinieron levemente por debajo de lo esperado –aunque se corrigieron al alza los datos de los dos meses previos–, siguen mostrando que el mercado laboral se mantiene sólido, con buen ritmo en la creación de empleos y una tasa de desocupación en niveles históricamente bajos. Al respecto, en febrero la creación neta de empleo no agrícola subió a 151 mil desde los 125 mil de enero, superando el promedio de 120 mil por mes registrado en los últimos doce meses. La mejora fue impulsada por el empleo privado, que aportó 140 mil nuevos puestos, muy por encima de los 83 mil promedio mensual del último año. Sin embargo, en febrero el empleo agrícola se redujo en 739 mil puestos de trabajo, mientras que la población económicamente activa retrocedió en 385 mil personas, lo que resultó en un aumento de 203 mil personas desocupadas, elevando la tasa de desocupación del 4,0% al 4,1%. Por otro lado, la buena dinámica del empleo continuó presionando sobre los salarios que, si bien moderaron levemente su impulso, siguen superando a la inflación, subiendo 0,3% m/m y 4,1% i.a. en febrero.

Bajó la inflación. Luego de siete meses consecutivos con el IPC acelerando su dinámica mensual –de 0% m/m en junio subió todos los meses hasta marcar un alza de 0,5% m/m en enero pasado–, los datos de febrero trajeron cierto alivio al anotar una suba de 0,2% m/m, acumulando en los últimos doce meses un incremento de 2,8%. La desaceleración se apoyó en la caída de 4% m/m en los precios de pasajes aéreos y del 1% m/m en los precios de las gasolinas, mientras que el resto de los rubros siguieron mostrando resistencia a la baja, como es el caso de vivienda, que anotó un alza de 0,3% m/m. La desaceleración también se reflejó en el IPC Core, que subió 0,2% m/m y 3,1% i.a. –vs. 0,5% m/m y 3,3% i.a. de enero–, impulsado por el aumento de 0,3% m/m y 4,1% i.a. en los precios de los servicios, mientras que los de los bienes subieron 0,2% m/m y se mantuvieron en el mismo nivel que un año atrás. Los precios al productor confirmaron la desaceleración de la inflación al no registrar cambios respecto de enero –recordemos que habían arrancado el año con una suba de 0,6% m/m– y quedar 3,2% por encima de los de febrero del año pasado.

El déficit fiscal sigue creciendo. La delicada situación de las cuentas públicas volvió a quedar expuesta con los datos fiscales de febrero. En el segundo mes del año, el Tesoro registró un déficit de USD 307 MM, unos USD 10 MM más que en el mismo mes del año previo, y superando las expectativas del mercado, que esperaban un desequilibrio de USD 303 MM. Los ingresos subieron 9% i.a., mientras que el gasto lo hizo al 6,0% i.a., a raíz del alza de 10% i.a. en los pagos de intereses, así como también por el gasto primario, que subió 5,8% i.a. Con este resultado, en los primeros cinco meses del actual año fiscal, los ingresos aumentaron 2,0% i.a., en tanto que el gasto total lo hizo al 13% i.a. Esto resultó en un déficit primario de USD 750 MM y uno global de USD 1.146 MM, 45% y 38% más que los del mismo período del ejercicio anterior, respectivamente.

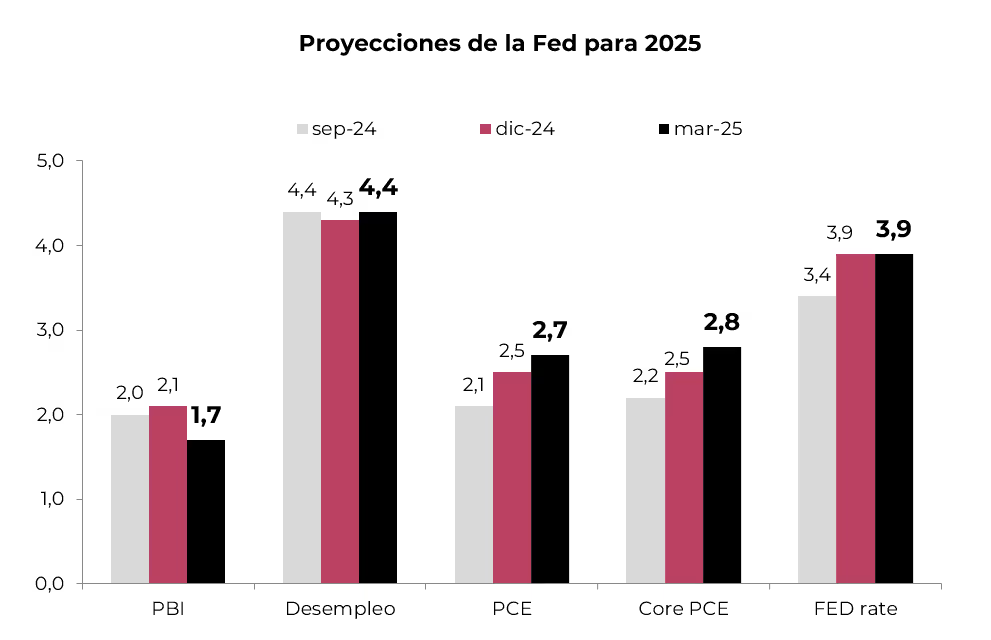

La Fed espera menor crecimiento, más inflación y dos recortes de tasas. En la tercera reunión del año, y tal como lo descontaba el mercado, la Fed decidió mantener la tasa de interés sin cambios, dejándola en el rango de 4,25%-4,5% y extendiendo la pausa en su ciclo de recortes iniciado en enero. El comunicado que acompañó a la decisión señaló el aumento de la incertidumbre sobre el panorama económico y revisó a la baja las proyecciones de crecimiento del PBI para este año. Del 2,1% que preveía en diciembre pasó a 1,7% i.a., ajustando también a la baja las proyecciones para 2026 (1,8% i.a. vs. 2% i.a.) y 2027 (1,8% i.a. vs. 1,9% i.a.). Además del menor crecimiento, subió las expectativas de inflación para este año del 2,5% al 2,7% i.a. y dejó prácticamente sin cambios las de 2026 y 2027, al estimar un alza de 2,2% i.a. y 2% i.a., respectivamente. Ante este escenario, la entidad aún espera recortar las tasas de interés en alrededor de 50 pb este año, similar a lo anticipado en diciembre.

Ceden las tasas. Los temores de recesión y la mayor demanda por activos de refugio justificaron la baja en todos los tramos de los rendimientos de los bonos del Tesoro, alejándolos de los picos de mediados de enero y ubicándolos en el nivel más bajo desde principios de diciembre de 2024. Puntualmente, la UST10Y bajó hasta 4,23%, acumulando en el año una caída de 34 pb, al tiempo que la UST2Y bajó 30 pb en el año, hasta 3,94%, dejando casi inalterado el spread entre ambos tramos. Los bonos corporativos Investment Grade y High Yield tuvieron una tendencia similar, aunque con menor intensidad, con rendimientos que cedieron 22 pb y 4 pb en el año (hasta 5,14% y 7,4%), por lo que los spreads contra los bonos soberanos comparables tuvieron un leve repunte.

Mercado americano volátil y en corrección. Siguiendo con la tendencia de la segunda quincena de febrero, el mercado se comportó con mucha volatilidad, lo que golpeó en especial a las acciones, que entraron en terreno de corrección, mientras que los bonos operaron estables y con leves subas. En concreto, el S&P 500 acumuló una caída de 8,5% desde el récord del 9 de febrero y en lo que va del año anota una baja de 3,5%. Si bien la mayor parte de los sectores que componen el índice SPY registraron importantes caídas en el último mes, el ajuste en lo que va del año se explica principalmente por las tecnológicas en general, y por las de mayor capitalización en particular, que tras los récords batidos en 2024 acumulan fuertes bajas. Es por ello que el índice Nasdaq está 6,6% por debajo del cierre del año pasado, mientras que el Dow Jones acumula una caída de solo 1,3%. La corrección de las acciones también afectó al Trump Trade, debido a que el índice Russell 2000, que agrupa a las empresas de menor capitalización, presentan en lo que va de 2025 una pérdida total de 7,5%. En el caso de la renta fija, si bien en el último mes operó a la baja, en el año acumula leves subas, entre las que se destaca la de Investment Grade con una ganancia de 2%, al tiempo que los corporativos High Yield acumulan un alza de 0,9%.

Crece la expectativa por Europa y Alemania. Mientras que los activos de EE. UU. padecen la volatilidad y marcan el peor desempeño de los últimos tres años, las acciones del resto del mundo muestran una mejor performance ante la migración de inversiones desde el país norteamericano hacia otros mercados. De hecho, el S&P 500 –que en lo que va de 2025 acumula una caída de 3,5%– sin EE. UU. registra una ganancia de 9,1%, de la mano del alza del 16% en el índice de Europa –impulsado por el de Alemania, que subió más de 20%–. También está siendo un buen año para las acciones de China y Brasil, que suben más de 20% desde comienzos de año. El mayor aporte viene de Alemania, a raíz del programa de aumento del gasto público en obras de infraestructura y gasto militar que, sumado a la expectativa de una posible tregua entre Rusia y Ucrania, generaron una combinación muy favorable para la recuperación de la bolsa alemana. Esto no solo impulsó las bolsas europeas, sino que también le dio soporte al euro, que se apreció más de un 5% frente al dólar.

Perspectivas: mantenerse defensivo. La inestabilidad e incertidumbre en cuanto a las políticas de Trump nos llevan a tomar una posición más prudente, priorizando los activos más seguros. Si bien creemos que la corrección que tuvieron las acciones en el último mes luce exagerada, el contexto de incertidumbre se mantiene y esperamos nuevos momentos de tensión. Ya no solo por una eventual guerra comercial, sino también por dudas en torno a la política fiscal y un potencial cierre de gobierno ante la falta de acuerdo en el Congreso para subir el límite de la deuda. Mientras tanto, prevemos cierta mejora en los indicadores macroeconómicos que se publicarán este mes, lo que le daría algo de piso al mercado y en donde volvería a destacarse la solidez de los balances de las empresas. Esto, sumado a un avance en las negociaciones por la guerra en Ucrania, podría ser un catalizador para la recuperación de las acciones. En este contexto, la Fed mantendrá la prudencia en sus movimientos y no esperamos cambios en el próximo mes, aunque con cierta tendencia alcista en el tramo más largo. Así las cosas, en acciones nos orientamos a sectores defensivos y, en renta fija, preferimos los bonos del Tesoro a mediano plazo, al tiempo que seguimos sumando oro como cobertura ante la volatilidad del mercado.

*Los datos utilizados en el presente informe tienen fecha de cierre 20 de marzo de 2025.