En julio, la tensión cambiaria se adelantó a los pronósticos y golpeó a los activos locales con caídas generalizadas y suba del riesgo país. La buena noticia de la baja de la inflación y del mantenimiento del superávit fiscal primario no fue suficiente para contener las presiones derivadas del desarme de LEFIs y del frente externo. La volatilidad e incertidumbre escalaron y reconfiguraron el escenario macroeconómico, con un tipo de cambio más inestable, cercano al techo de la banda superior, y con tasas de interés más elevadas. Si bien por el momento el traslado a precios es lento y permite una saludable mejora en el tipo de cambio real de la Argentina, haciéndolo más competitivo, el alza en las tasas de interés tendrá impacto en una economía que ya mostraba claros signos de “fatiga”. Aunque las perspectivas electorales para el oficialismo siguen siendo alentadoras, la debilidad de la actividad y la amenaza de un rebote de la inflación son riesgos a seguir de cerca. Más aún cuando la tensión en el mercado cambiario continuará por la menor liquidación de exportaciones y la habitual dolarización de carteras preelectoral. Con este marco de fondo, si bien somos constructivos en el mediano plazo con los activos locales, el camino a octubre será exigente.

La actividad perdió impulso. En mayo, la actividad económica cayó 0,1% m/m y no logra superar el nivel registrado en febrero pasado. En términos interanuales, creció 5% y acumula una suba de 6,1% i.a. en los primeros cinco meses del año. A nivel sectorial, la mayoría mostró mejoras interanuales, destacándose la intermediación financiera (+25,8% i.a.), comercio (+10% i.a.) y hoteles y restaurantes (+6,1% i.a.). La performance es heterogénea entre sectores y algunos ya comienzan a mostrar signos claros de agotamiento, como la construcción y el agro. Para junio, los datos adelantados son mixtos y sugieren que la actividad económica no habría tenido un buen desempeño, acumulando cinco meses de estancamiento. Hacia el segundo semestre, la menor dinámica de la actividad continuaría, con los principales riesgos puestos en el consumo por el deterioro de los salarios reales –si bien en mayo aumentaron 0,9% m/m, se ubican 0,5% por debajo de diciembre de 2024– y por el menor dinamismo del crédito como consecuencia de las mayores tasas de interés. Las tasas altas impactan también por el lado de la inversión y la oferta de bienes y servicios.

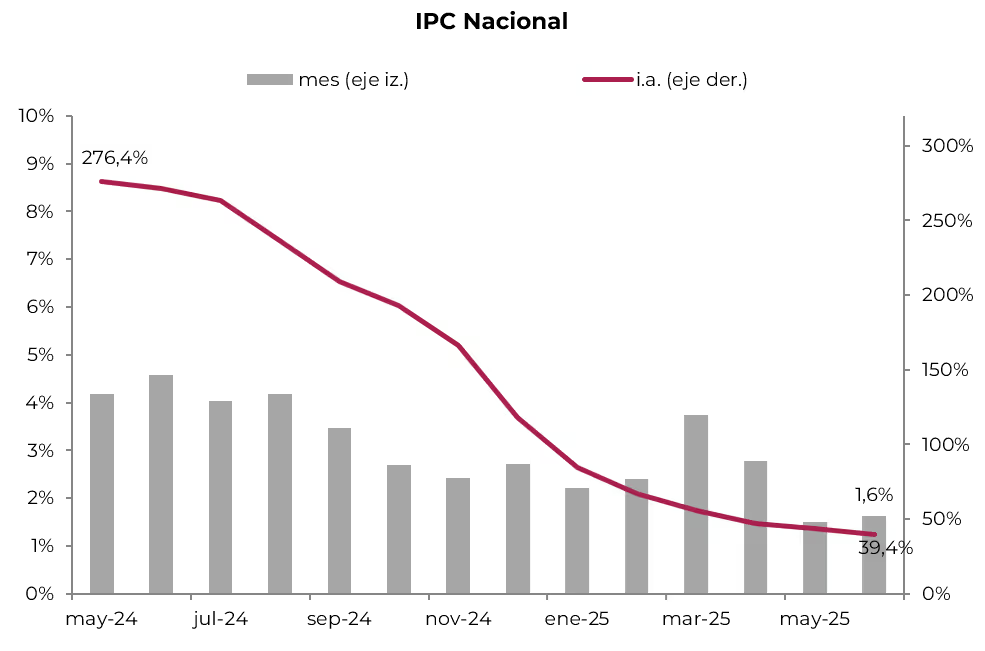

Inflación contenida. En junio, el IPC nacional subió 1,6% m/m, con un alza acumulada de 15,1% en 2025 y de 39,4% respecto a un año atrás (21,3% anualizada). Si bien marcó cierto repunte en relación al 1,5% m/m registrado en mayo, el IPC Core subió sólo 1,7% m/m (22,6% anualizada), el menor registro desde enero de 2018 si se excluye la pandemia. Los precios regulados aumentaron 2,2% m/m a raíz de transporte público (+2,7%) y electricidad (+1,7%), mientras que los estacionales bajaron 0,2% m/m, con frutas retrocediendo 1,1%. En paralelo, los precios mayoristas (IPIM) avanzaron 1,6% m/m –tras haber caído en mayo– con alzas de 1,7% m/m en productos nacionales y 1,3% en importados, acumulando una suba de 9,2% en 2025 (+21,2% i.a.). El costo de la construcción en el GBA sumó un 1,3% m/m y 31% i.a., con un alza acumulada de 8,8% en el año. El proceso de desinflación gana consistencia no solo por la moderación en el ritmo de aumentos, sino también por la menor dispersión entre rubros: ya no se observan desvíos mensuales, y la mayoría de los precios se mueven en rangos acotados. A su vez, se logró quebrar la resistencia de la inflación núcleo, que entre enero y abril se había mantenido en torno al 3% mensual, bajando a 2,2% en mayo y 1,7% en junio. El pass-through del tipo de cambio se mantiene bajo, incluso en un contexto de mayor volatilidad cambiaria, y las expectativas de inflación lucen contenidas. Hacia adelante, los datos de alta frecuencia sugieren una leve aceleración en julio –en torno al 2% m/m– aunque sin indicios de remarcaciones generalizadas.

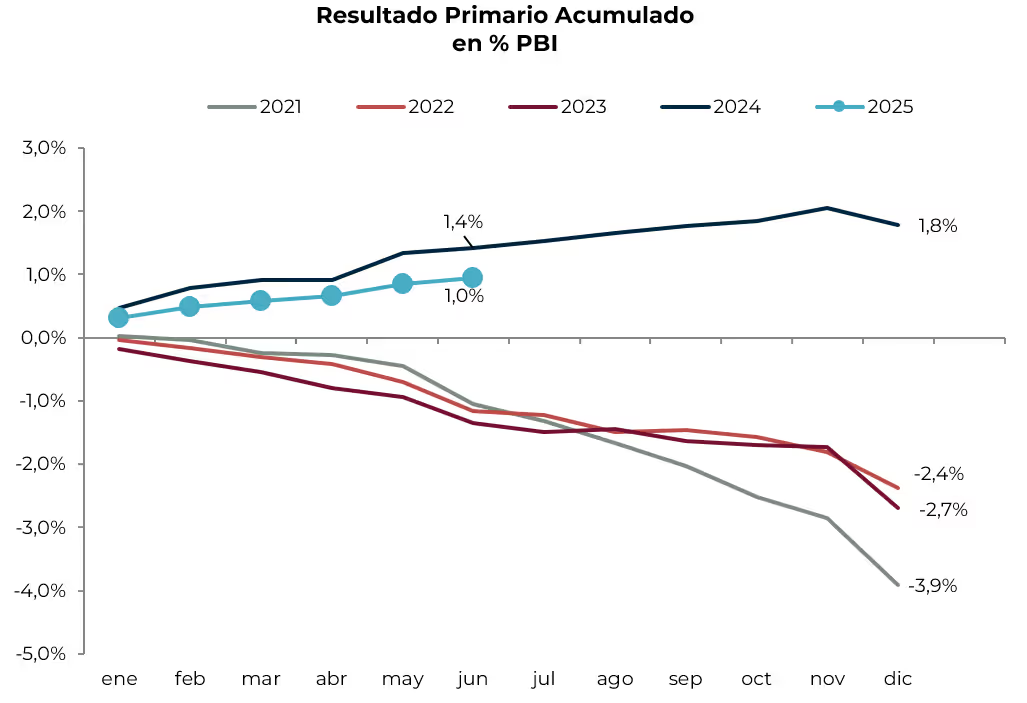

Ancla fiscal firme, pero con desafíos. En junio, el Sector Público Nacional registró un superávit financiero de 0,06% del PBI y primario de 0,1%. Los ingresos crecieron 2% i.a. real, impulsados principalmente por Derechos de Exportación (+93% real, último mes con rebaja de retenciones) y Seguridad Social (+13%). En cambio, el gasto primario aumentó 1% i.a. real, traccionado por jubilaciones con bonos (+3%), AUH (+14%) y transferencias a provincias (+136%, por la devolución de fondos a CABA), compensado por la baja en programas sociales (-32%), subsidios (-28%) y gasto de capital (-30%). Con este resultado, en el primer semestre el Tesoro logró un superávit financiero de 0,4% del PBI y primario de 1,0% del PBI –vale destacar que, contabilizando los intereses de las Lecap, que al ser capitalizados se registran “bajo la línea”, el resultado financiero sería un déficit de 1,2% del PBI–, lo que marca cierto deterioro respecto al mismo período de 2024, cuando habían sido de 0,5% y 1,4% del PBI. El menor excedente fiscal se explicó porque los ingresos cayeron 2,0% i.a. real –la eliminación de los ingresos por impuesto PAIS no logró ser compensada por los asociados al mayor nivel de actividad–, en tanto que el gasto primario subió 5% i.a., debido mayormente a jubilaciones con bono (+15%), AUH (+36%) y transferencias a provincias (+132%).

En un contexto en el que el stock de Lecaps viene en aumento y en el que las tasas de interés subieron un escalón –pasaron de un rango de 30% de TEA a uno cercano al 45% de TEA–, la dinámica de la deuda en pesos empieza a generar preocupación –el interés mensual promedio implica una carga implícita de intereses de 2 pp de PBI anuales– y si bien no aparece en el resultado fiscal base caja ni devengado, sí condiciona la sostenibilidad a futuro. Se estima que, por cada punto adicional de tasa efectiva mensual, la carga de intereses sube en torno a 0,5% del PBI. De esta forma, la combinación de menor recaudación y mayores tasas plantea un trade-off exigente para mantener el sendero fiscal, incluso si el resultado primario se mantiene en terreno positivo. Además, persisten riesgos por iniciativas legislativas que agregarían presión al gasto, aunque por ahora se espera que el veto presidencial neutralice su impacto.

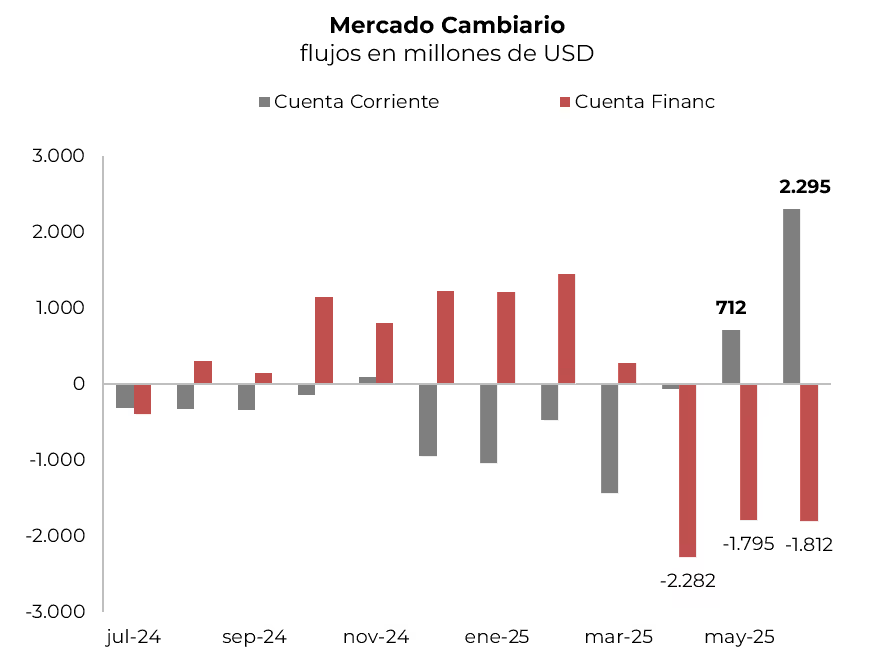

Luces amarillas en el frente externo. En junio, el saldo de la cuenta corriente del mercado cambiario logró un superávit de USD 2.295 M, casi el triple que el registrado el mes anterior y el mejor resultado desde mayo del año pasado. Esta mejora fue determinada por el fuerte incremento de las exportaciones liquidadas, que marcaron un récord histórico de USD 9.100 M –85% más que en junio del año pasado–, mientras que los pagos por importaciones totalizaron USD 5.745 M, 40% más que un año atrás. Esto resultó en un superávit comercial liquidado de USD 3.376 M. Dado que el saldo liquidado superó con creces al saldo devengado de USD 1.200 M, este resultado indica un fuerte adelantamiento en la liquidación del agro. El excedente comercial fue contrarrestado en parte por el déficit en la cuenta de servicios reales por USD 750 M –a raíz del déficit de la cuenta de viajes por USD 850 M– y por el pago neto de intereses por USD 330 M –recordemos que la demanda por dividendos sigue restringida–. El superávit de la cuenta corriente fue compensado por el déficit de USD 2.043 M en la cuenta capital y financiera, determinado principalmente por la formación de activos externos por USD 4.051 M, al tiempo que el ingreso neto por préstamos financieros fue de USD 1.378 M. De esta forma, el resultado de las operaciones en el mercado cambiario resultó en un superávit de USD 252 M. Al considerar las operaciones del sector público (pagos netos de intereses y colocación neta de deuda) y la Posición Cambiaria General (PCG) de los bancos, construimos el Balance Cambiario, el cual marcó un superávit de cuenta corriente por USD 2.158 M y superávit de cuenta financiera por USD 745 M –esto porque el déficit de la cuenta financiera del mercado cambiario fue más que compensado por las operaciones del sector público y el BCRA, que lograron un financiamiento neto de USD 3.370 M, contrarrestado por la caída en el PCG de los bancos–.

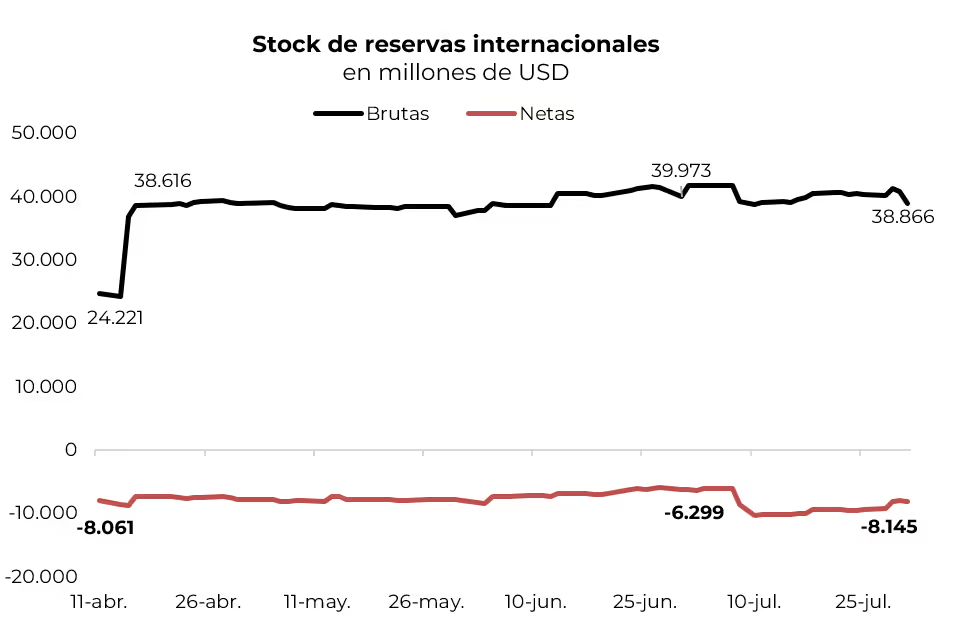

Las reservas internacionales, lejos de la meta. En julio, las reservas internacionales tuvieron una caída de USD 1.107 M y cerraron el mes con un stock bruto de USD 38.867 M. Esta contracción estuvo determinada principalmente por vencimientos de deuda del Gobierno en moneda extranjera por USD 4.200 M, que fueron compensados en parte por el ingreso de préstamos de organismos internacionales por USD 1.500 M, compras de divisas del Tesoro Nacional por USD 900 M y por USD 1.000 M de suba de encajes en moneda extranjera. Por su parte, las reservas internacionales netas cerraron con un stock negativo de USD 8.145 M, casi USD 2.000 M menos que a fines de junio. Con este marco de fondo, y muy lejos de la meta establecida en el acuerdo original –a esta altura del año las reservas deberían haber marcado un saldo negativo en torno a USD 3.000 M–, la revisión del programa con el FMI redujo en USD 5.000 M el objetivo de reservas netas para este año –no cambió la del programa total, que deberían llegar a fines de 2027 a USD 22.900 M–, por lo que ahora deberían terminar el año con un saldo negativo de USD 2.600 M –lo cual sigue siendo exigente para la dinámica que están teniendo–.

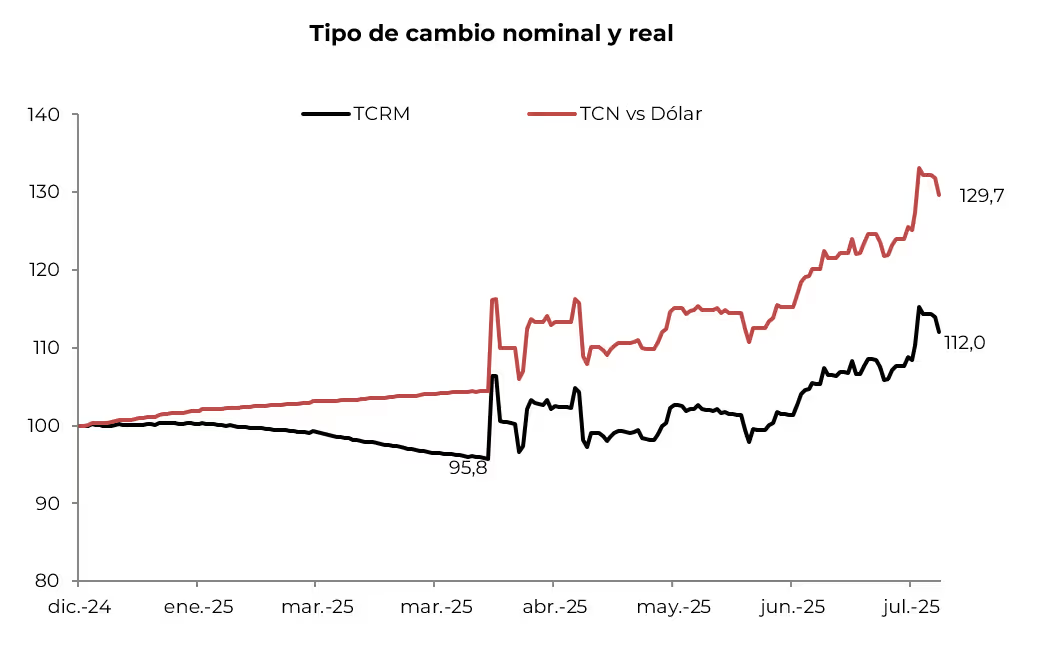

Devaluación y mejora de la competitividad. A pesar de haber contado con mayor liquidación del agro –en julio el agro vendió divisas por más de USD 4.500 M, superando el registro de junio y siendo un nivel récord para esta altura del año, debido a que las empresas aprovecharon la ventaja de la baja transitoria de los derechos por exportación—, en julio pasado el tipo de cambio oficial cerró en $1.367. Esto es 13% más arriba que en junio, acumulando desde la eliminación del cepo para personas físicas un alza de 22%. Así, desde que se flexibilizó el control de cambio para personas físicas, el tipo de cambio se movió a razón de 4,4% por mes (70% anualizado). Dado que en el mismo período el dólar a nivel global se debilitó y que la inflación local viajó al 2,0% por mes (26% anualizado), la suba del tipo de cambio permitió mejorar la competitividad del peso –medido con el TCRM– un 18% desde el piso de abril, dejándolo en un nivel mucho más acorde con el promedio histórico.

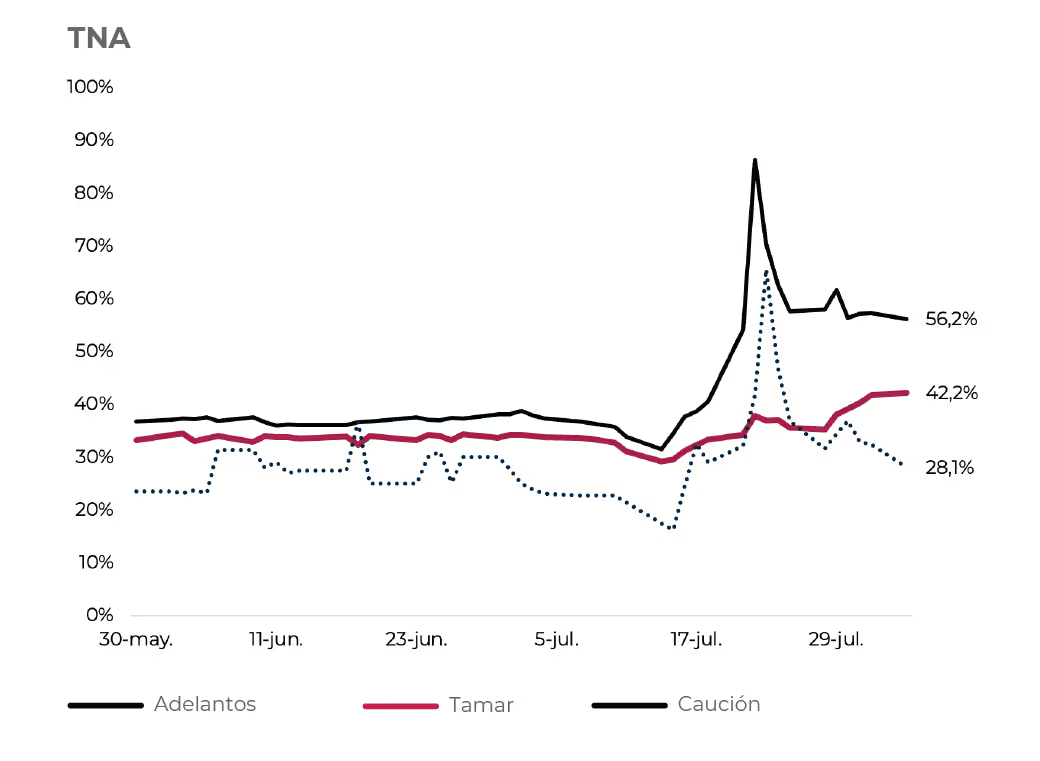

Desarme de LEFIs, volatilidad y suba en las tasas de interés. La eliminación de las LEFIs del BCRA no pasó desapercibida en el mercado. Es que, al quitar estos instrumentos, aumentó la liquidez del sistema financiero al equivalente del 30% de la base monetaria. La consecuencia inmediata fue un derrumbe de tasas de interés diaria –la tasa de caución bajó del 30% a 16% de TNA– y presión alcista sobre el tipo de cambio. Esto obligó a que el Tesoro y el BCRA intervengan para retirar la liquidez excedente y reducir el incentivo a dolarizar carteras con licitación fuera de calendario –convalidó tasas reales por encima del 20% que marcaron un piso para el mercado–, intervención en futuros de cambio, operaciones de mercado abierto y pases pasivos. Así, si bien la tasa de caución terminó en 32% de TNA –vs. 30% a fines de junio–, la tasa de Lecaps promedio quedó en 37% de TNA –unos 7 pb por encima de junio–. Similar comportamiento tuvo la tasa Badlar y la TAMAR, en tanto que el mayor impacto lo tuvieron las tasas activas, como la de Adelantos, que pasó del 38% al 57% de TNA –incluso tuvo jornadas en las que llegó a superar el 85% TNA, el nivel más alto desde marzo de 2024, pero con una inflación mucho menor (36% i.a. vs. 240% i.a.)—. Este nivel de tasas reales será una dura prueba para que el Tesoro renueve los próximos vencimientos y, seguramente, repercutirá de forma negativa sobre una economía real que ya mostraba indicios de enfriamiento.

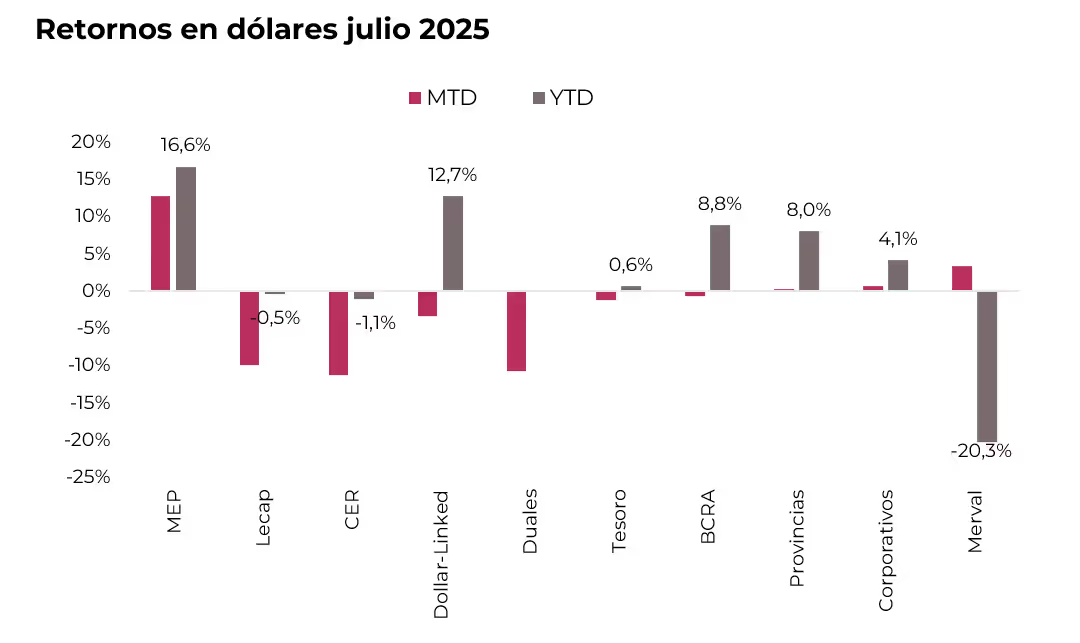

Mal mes para los activos locales. En julio, los bonos soberanos en dólares registraron una caída promedio del 1,3%, llevando el riesgo país a 716 puntos básicos y reduciendo la ganancia acumulada en el año a 0,6%. Dentro del segmento ley local, el AE38 y el AL35 retrocedieron 1,7% y 1,6%, respectivamente, mientras que, entre los Globales, el GD35 y el GD38 perdieron 1,9% y 1,8%. La corrección fue similar a la de bonos comparables (-0,9%), aunque estos últimos acumulan un rendimiento superior en lo que va de 2025 (+2,3%). La curva de Bonares continúa mostrando pendiente negativa, con rendimientos entre 13% y 12%, en tanto que la de Globales se mantiene prácticamente plana en torno al 12%. Por su parte, los BOPREAL cedieron 0,7% en el mes, aunque siguen liderando el acumulado anual con una suba del 8,5%. Actualmente, las Series 1 operan con rendimientos en el rango de 6% a 8%, al tiempo que la Serie 4 ofrece una TIR cercana al 11%. Los bonos subsoberanos avanzaron 0,2% en julio y acumulan un rendimiento de 8,0% en lo que va del año, con buen desempeño de Chubut 2030 (+1,6%) y Tierra del Fuego 2027 (+1,5%). En el segmento corporativo, las ONs en dólares mostraron un alza promedio de 0,6% en el mes y 4,1% en el acumulado anual, destacándose YPF Luz 2032 ley NY (+1,9%) y Telecom 2031 ley NY (+1,5%). Por su parte, el Merval registró una suba del 3,3% medido en dólares CCL, aunque aún muestra una caída del 20,3% en el año. A nivel sectorial, se observó una mayor dinámica en utilidades y energía, mientras que, en términos de performance individual, sobresalieron Transener (+12,9%), TGS (+10,7%) y Ternium (+8,1%).

En cuanto a la renta fija en pesos, el desempeño fue positivo, aunque no logró compensar la suba del 13% en el tipo de cambio, que cerró en $1.360. El mes estuvo atravesado por una marcada volatilidad en las tasas de interés, impulsada principalmente por la eliminación de las LEFIs, lo que generó tensiones al alza tanto en las tasas de caución como en la curva a tasa fija y en las tasas reales en los bonos CER. Hacia fin de mes, las tasas se ubicaron por encima de los niveles observados a comienzos de julio, con la caución cerrando en 32,3% TNA (vs. 25% TNA a principios de mes). Por su parte, el tramo corto de la curva a tasa fija finalizó en torno al 38% TNA (vs. 31% TNA al inicio), aunque durante el mes llegó a operar en niveles promedio cercanos al 47% TNA. En este contexto, los bonos dollar-linked fueron los más favorecidos, alcanzando subas del 8,8% en el mes y 31,4% en el año, y cerraron con rendimientos de devaluación +12%. En tanto, la curva a tasa fija avanzó un 1,4% y muestra una pendiente negativa con rendimientos que van del 3,1% TEM en el tramo corto al 2,8% en el largo. Los bonos duales registraron un alza del 0,5% en el mes, con un rendimiento promedio en torno al 2,6% TEM / TAMAR +8%. Por otro lado, los bonos CER retrocedieron 0,1% en julio, con un rendimiento total del 15,3% en lo que va del año. Actualmente, ofrecen tasas reales de CER +13% (2025), +15% (2026) y +13% (2027 en adelante). Al mismo tiempo, el Bonte mostró una caída del 0,2% y rinde 26,8% TNA. En el mercado de futuros, los contratos exhibieron un aumento promedio del 9,9%, con avances generalizados a lo largo de la curva. El volumen operado creció 80% hasta USD 2.337 M, mientras que el interés abierto se duplicó (+104%), llegando a los USD 7.689 M, con una fuerte concentración en los contratos de julio y agosto (85%), lo que podría sugerir una posible intervención del BCRA.

Perspectivas. Tras el salto del tipo de cambio y la volatilidad en las tasas de interés ante el desarme de LEFIs registrado durante julio, esperamos cierta estabilización en el corto plazo, aunque en niveles más altos. La clave ahora pasa por el impacto que tendrán estos movimientos sobre la dinámica de precios y la actividad. Al respecto, esperamos cierto repunte de los precios minoristas, aunque sería muy bajo considerando la suba del tipo de cambio, por lo que elevamos nuestra proyección al 2% m/m. Estimamos una importante desaceleración del crédito, lo que consolidaría el estancamiento de la actividad –incluso podría tener cierto retroceso–. La tensión política irá en aumento a medida que nos acerquemos a las elecciones, especialmente las de la provincia de Buenos Aires. En caso de que el Gobierno logre un buen resultado electoral, será una noticia positiva para el mercado. Por su parte, la plaza cambiaria seguirá bajo presión por la menor oferta de exportaciones –en julio el agro adelantó las liquidaciones para aprovechar la baja de las retenciones– y una demanda más alta por los pagos de importaciones de bienes y servicios y, en particular, por la dolarización de carteras. La evolución de las reservas internacionales dependerá de los ingresos netos de deuda de organismos internacionales y de las operaciones del sector público, ya sea por compra de divisas como por emisiones de deuda neta, de modo que no esperamos grandes avances en este sentido. El ancla fiscal seguirá siendo el gran activo del Gobierno, aunque por el menor dinamismo de la recaudación, mayor carga de intereses y menor espacio para el ajuste del gasto, estimamos que el resultado será menor al del año pasado.

Estrategia

- Bonos soberanos en moneda extranjera. Si bien mantenemos una visión constructiva de largo plazo, en el corto preferimos adoptar una postura más cautelosa. Sostenemos que la recuperación constante de estos instrumentos depende de tres pilares fundamentales: i) la acumulación de reservas, ii) la consolidación del superávit fiscal y iii) un buen resultado electoral. Si bien hasta ahora el frente externo continuaba siendo el más frágil, en el último mes se sumaron factores que podrían tensionar el ancla fiscal y elevar la incertidumbre electoral. Con una economía que aún no muestra señales claras de tracción y una renovada presión cambiaria, el camino hacia octubre luce cada vez más exigente. En este contexto, es probable que los bonos en moneda extranjera continúen lateralizando en el corto plazo. Sin embargo, una buena performance del oficialismo en las elecciones podría actuar como catalizador para una compresión de spreads. Frente a ese posible trade electoral, priorizamos posicionamientos en el tramo medio-largo de la curva de soberanos bajo ley extranjera, destacando el GD35 y el GD41, ambos con rendimientos del orden del 12%.

- BCRA. Dado el actual nivel de riesgo país y la ausencia de señales claras de compresión en el corto plazo, consideramos oportuno mantener una estrategia más defensiva con mayor ponderación en BOPREAL. Estos instrumentos ofrecen una atractiva combinación de rendimiento y convexidad. La convexidad –que mide la sensibilidad del precio del bono ante variaciones en la tasa de interés– es clave para limitar pérdidas ante subas de tasas y potenciar ganancias cuando estas caen. En ese sentido, los BOPREAL logran posicionarse favorablemente en la relación riesgo-retorno frente a otras alternativas de renta fija en dólares. Además, han mostrado rendimientos más estables en un entorno de elevada incertidumbre, lo que refuerza su atractivo relativo frente a instrumentos más volátiles como los bonos soberanos. Destacamos el BOPREAL Serie 1-C, que ofrece una TIR de 8,11% y se encuentra en una paridad de 95%. También luce atractivo el Serie 4, con TIR de 10,7%, ya que, si bien vence una vez finalizado el mandato de Milei, el monto de emisión es bajo (menor a USD 900 M), lo que mejora su relación riesgo-retorno.

- Bonos subsoberanos. Como parte de una estrategia conservadora, también resulta razonable sumar créditos subsoberanos a la cartera, en especial en un contexto donde los niveles actuales de tasas podrían ofrecer una oportunidad de entrada atractiva considerando la menor volatilidad que ofrecen estos instrumentos. Además, las provincias continúan mostrando solidez en sus resultados fiscales y financieros. Destacamos los créditos de Salta 2027 (SA24D; TIR 9,7%), Córdoba 2029 (CO27D; TIR 9,0%), Neuquén 2030 no garantizado (NDT25; TIR 8,8%), Mendoza 2029 (PMM29; TIR 8,3%) y Santa Fe 2027 (SF27D; TIR 8,1%).

- Bonos corporativos. Los bonos corporativos bajo ley extranjera presentan una mejor relación rendimiento-convexidad frente a sus pares bajo ley local, de forma que su pérdida relativa será menor ante subas de tasas y mayor su ganancia en escenarios de compresión de spreads, lo que nos lleva a privilegiar las ONs bajo esa legislación. En el tramo corto, Pampa 2026 MGC9O (5,7% TIR), Telecom 2026 TLC1O (6,5% TIR) e YPF 2029 YMCIO (7,6% TIR). En el tramo largo, Telecom 2031 TLCMO (8,1% TIR), YPF 2031 YMCXO (8% TIR) y TGS 2031 TSC3O (7,4% TIR) lucen atractivos. Si bien optamos por sobreponderar los corporativos bajo ley Nueva York, recomendamos las siguientes ONs bajo ley Argentina para aquellos inversores que, ante las restricciones cambiarias vigentes, prefieran esta alternativa. Sugerimos Tecpetrol 2026 TTC7O (5,7% TIR) e YPF 2027 YM35O (6,6% TIR) en el tramo corto, y Vista Energy 2029 VSCPO (7% TIR) y Telecom 2028 TLCOO (7,1% TIR) en el tramo largo.

- Deuda en pesos. En un contexto de mayor tensión cambiaria y sin un punto de equilibrio en las tasas de interés, mantenemos una postura más defensiva, postergando las estrategias de carry trade y rotando hacia instrumentos en moneda dura. Sin embargo, para aquellos que mantengan exposición en moneda local, priorizamos instrumentos que ofrezcan mayor protección frente a la volatilidad cambiaria y el riesgo electoral. En este sentido, privilegiamos el tramo corto de la curva a tasa fija, donde las tasas siguen siendo elevadas y la pendiente negativa de la curva permite capturar rendimientos atractivos sin asumir riesgo de duration innecesario. En particular, destacamos la S29G5 (3,6% TEM, 43,4% TNA), la S12S5 (3,3% TEM, 40% TNA) y la S30S5 (3,1% TEM, 37,3% TNA). Al mismo tiempo, reincorporamos los bonos CER, aprovechando los niveles de tasas reales en el rango de 12% y 15% y considerando que estos instrumentos descuentan una inflación implícita por debajo de nuestras estimaciones. Destacamos el TZXM6 (CER +14,9%) y el TZX26 (CER +14,4%). Mantenemos además una visión constructiva sobre los bonos duales, dada la persistencia de tasas reales más altas, lo que nos lleva a sobreponderar estos instrumentos ante su alternativa a tasa fija. En este escenario, el TTM26 (2,5% TEM, TAMAR +8,3%) y el TTJ26 (2,5% TEM, TAMAR +7,4%) continúan siendo particularmente atractivos. Ambos ofrecen TAMAR breakeven promedio al vencimiento de 22% y 22,5%, respectivamente, niveles por debajo de nuestras estimaciones, lo que sugiere que terminarían pagando la tasa variable al vencimiento. Por último, sostenemos el posicionamiento en instrumentos dollar-linked, priorizando la cobertura frente a este contexto de volatilidad cambiaria. Mantenemos el posicionamiento en el TZVD5 (devaluación +9,3%), ya que descuenta una devaluación implícita directa a diciembre del 10,6% (2,2% m/m), por debajo de nuestras proyecciones.

- Futuros. El mercado de futuros cerró julio con una curva de TNA por debajo de la curva de TNA de las Lecap, por lo que el sintético dollar-linked deja de tener sentido, al menos mientras se mantenga esa condición. El mercado pone en precios una devaluación mensual implícita promedio de 2,4% hasta noviembre de 2025, implicando una devaluación directa del 10%. A partir de esos meses, podrían intensificarse las tensiones sobre el tipo de cambio, producto de medidas post electorales. En este sentido, para aquellos inversores que requieran mitigar la exposición al tipo de cambio, sugerimos el contrato de noviembre 2025, que ofrece una TNA del 30%.

- Acciones. El Índice Merval se encuentra cotizando en niveles de USD 1.691, intentando consolidar un piso en lo que creemos será un importante movimiento alcista tras las elecciones intermedias. Un resultado favorable para el oficialismo podría habilitar el ingreso de flujos dispuestos a invertir en activos de riesgo local, considerando los ratios financieros razonables a los que cotiza la mayoría de las especies y las perspectivas favorables hacia adelante. Creemos que la elección legislativa en la provincia de Buenos Aires, el próximo 7 de septiembre, será la clave que anticipe el resultado de las elecciones nacionales del 26 de octubre. Dado que el mercado suele anticiparse, consideramos que agosto es un mes propicio para aumentar la exposición a renta variable local en cartera. Nuestras preferencias se centran en PAMP, TGNO4, BYMA y el CEDEAR de VISTA como alternativas de exposición puramente local, sumadas a los CEDEARs de Tenaris, Ternium y Nubank. Sin embargo, dada su elevada beta, el sector bancario probablemente será uno de los más beneficiados por el ingreso de flujos en lo que resta del año. En este sentido, como posición especulativa, sugerimos posicionarse en GGAL, que cotiza a un P/BV trailing de 1,39x, utilizando un stop loss ajustado. TGNO4 cotiza a un Valor Empresa / EBITDA trailing de 4,1x, posee créditos por cobrar por USD 135 M a YPF y Metrogas Chile, y los trabajos de reversión de ductos al norte le permitirán obtener ingresos adicionales ligados a exportaciones y mayor tráfico de gas. Rincón de Aranda ya es una realidad para PAMP, con una producción de petróleo de 8.470 BPD en junio de 2025 en 20 pozos activos. Actualmente, PAMP cotiza a un Valor Empresa / EBITDA 2025 de 4,5x, con una capitalización bursátil de USD 4.130 M, y avanza con firmeza hacia su objetivo de alcanzar un EBITDA de USD 2.000 M en 2030, desde los USD 1.045 M proyectados para 2025. En cuanto a TX (Ternium), cotiza a un Precio / Valor Libros de 0,5x, Valor Empresa / EBITDA trailing de 3,8x y un PER trailing ajustado de 7,3x. Mantenemos una visión optimista sobre el papel, esperando una recuperación de márgenes no solo por mejoras en precios –dado el aporte de las nuevas líneas de laminado en frío y galvanizado que se incorporan este año– sino también por reducción de costos. Desde los USD 108 por tonelada de EBITDA en el 2Q25, con márgenes EBITDA/Ventas del 10,8%, la compañía espera alcanzar en el 4Q25 un rango de USD 150 a 200 por tonelada y un margen del 15%.

*Los datos utilizados en el presente informe tienen fecha de cierre 6 de agosto de 2025.