Finalizada la tregua comercial, el mundo se acomoda a la nueva realidad arancelaria y ahora resta ver las consecuencias de esta política sobre la actividad y la inflación. En el último mes hubo malas noticias tanto en la dinámica del mercado laboral, con un freno más abrupto de lo previsto, como en la de los precios, que se recalentaron presionados por la suba de aranceles. Esto trae incertidumbre sobre el rumbo que debería tomar la política monetaria, mientras Trump presiona cada vez más por recortes rápidos y agresivos de tasas de interés. Con este marco de fondo, en Jackson Hole Powell abrió la puerta a un recorte de tasas en la reunión de septiembre –tal como estaba previsto desde principios de año–, destacando su preocupación por los últimos datos del mercado laboral y confiando en poder contener la presión de precios derivada de los aranceles. El mapa de riesgos es más exigente que el año pasado y la Fed quedó acorralada entre defender la estabilidad de precios o el pleno empleo. En tanto se define el rumbo de la política monetaria, la economía crece, pero a menor ritmo que el año pasado, por lo que seguimos en un escenario de soft-landing, aunque los riesgos de estanflación aumentaron en el último mes. A pesar de la volatilidad y la incertidumbre, los mercados financieros mantuvieron una buena performance, con subas generalizadas y acciones alcanzando récords históricos. Para este mes y lo que resta del año, esperamos un mercado volátil, pendiente de los datos de empleo e inflación que disipen los riesgos de estanflación o confirmen un escenario de soft-landing.

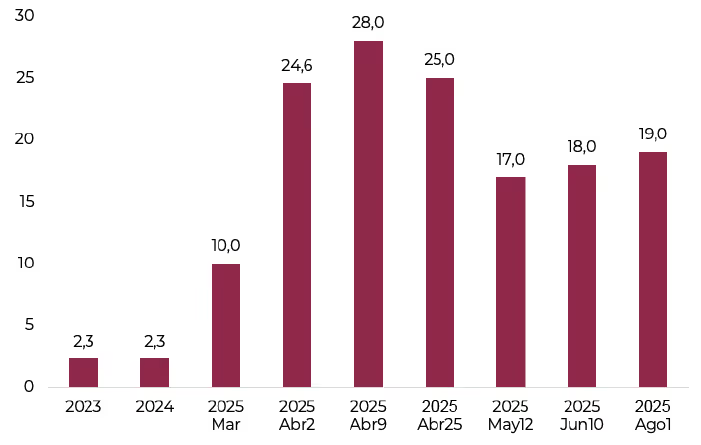

Fin de la tregua y nuevos aranceles. Finalizada la tregua el 1° de agosto, Trump anunció un nuevo plan arancelario que entró en vigor el 7 de agosto, con un gravamen del 30% para varios países que no sellaron un acuerdo comercial a tiempo, aunque introduce alivios para quienes sí lo lograron. La nueva tasa mínima para las naciones con las que EE. UU. mantiene una balanza comercial negativa quedó fijada en 15%, mientras que, en el caso de aquellos con saldo positivo, el arancel será de 10%. La mayoría de los países vieron reducidos sus aranceles respecto del listado publicado en el Liberation Day del 2 de abril. Los que lograron acuerdo comercial –como la UE, Japón, Reino Unido y Corea del Sur– tendrán un arancel fijo de 15%, en tanto que a Vietnam le corresponderá uno de 20%. Sorprendió que a Canadá se lo gravara con un 35%, dado que, según el gobierno estadounidense, no cooperó para frenar el flujo de fentanilo y otras drogas ilícitas y tomó represalias contra EE. UU. por las acciones del presidente frente a esta amenaza. A Brasil, además del arancel “universal” del 10%, se le impuso un adicional del 40% en represalia por el juicio al que está sometido el expresidente Jair Bolsonaro. En el caso de México, Trump acordó una nueva prórroga de 90 días en la aplicación de la mayoría de los aranceles. En cuanto a China, se alcanzó un acuerdo temporal por el cual EE. UU. redujo del 145% al 30% sus aranceles, al tiempo que China bajó del 125% al 10% los impuestos sobre bienes estadounidenses. También se eliminaron restricciones al intercambio de bienes clave como tierras raras y semiconductores. Ambos países acordaron otra tregua de 90 días para intentar un acuerdo definitivo. Además de estos aranceles globales, se mantienen vigentes los aplicados al aluminio y al acero (50%), y se ratificó que varios productos fabricados con cobre recibirán idéntico gravamen a partir de la entrada en vigor de las nuevas medidas, con excepciones como los cátodos exportados por países como Chile. Con todo esto, la tasa de aranceles promedio quedaría en torno al 19% –por encima de nuestras expectativas del 15%– y, aunque menos exigente que la de principios de abril, resulta nueve veces más alta que la que prevalecía hasta el año pasado, siendo la más elevada desde los años 30. Sin duda, esto representa un foco de incertidumbre para el mercado por el modo y el momento en que impactará en los precios minoristas y en los costos de las empresas.

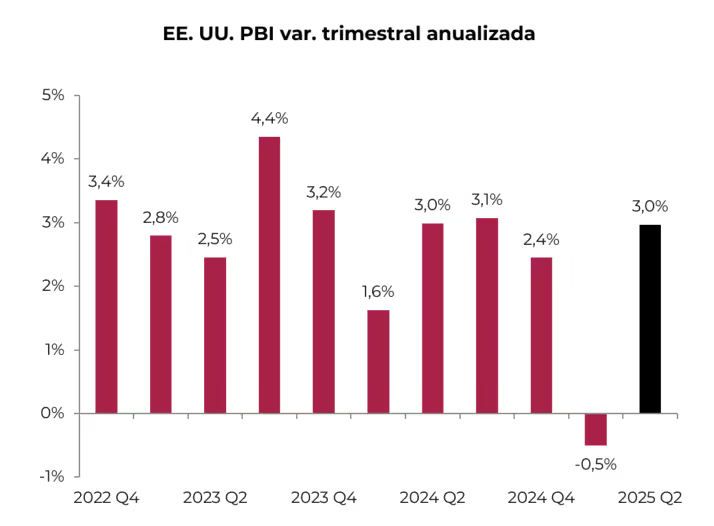

Se recuperó la actividad. En el 2Q25, el PBI de EE. UU. se recuperó de la caída sufrida en los primeros tres meses del año, aunque también confirmó que la actividad económica perdió impulso luego de dos años de fuerte crecimiento. Concretamente, la primera estimación del PBI del 2Q25 marcó un crecimiento de 3,0% t/t, revirtiendo la contracción de 0,5% t/t del trimestre anterior y superando las expectativas de un aumento de 2,4% t/t. Los vaivenes del PBI en la primera mitad del año se explicaron principalmente por la dinámica de las importaciones: en el 1Q25, ante la incipiente suba de aranceles, las empresas adelantaron compras externas, lo que derivó en un alza de 38% t/t –restó 4,7 pp al PBI–, mientras que en el 2Q25 se observó el efecto opuesto, con una caída de 30% t/t en las importaciones –aportó 5,2 pp al PBI–. Este comportamiento también se reflejó en la variación de inventarios: en el 1Q25 sumó 2,6 pp al PBI, a diferencia del 2Q25 que restó 3,2 pp. Excluyendo la variación de inventarios, se observa con mayor claridad el proceso de desaceleración de la actividad en EE. UU.: tras un crecimiento de 2,8% i.a. en 2024, en el 1Q25 retrocedió 3,0% t/t y en el 2Q25 avanzó 6,0% t/t, por lo que en la primera mitad del año la actividad creció a un ritmo anualizado de 1,5%.

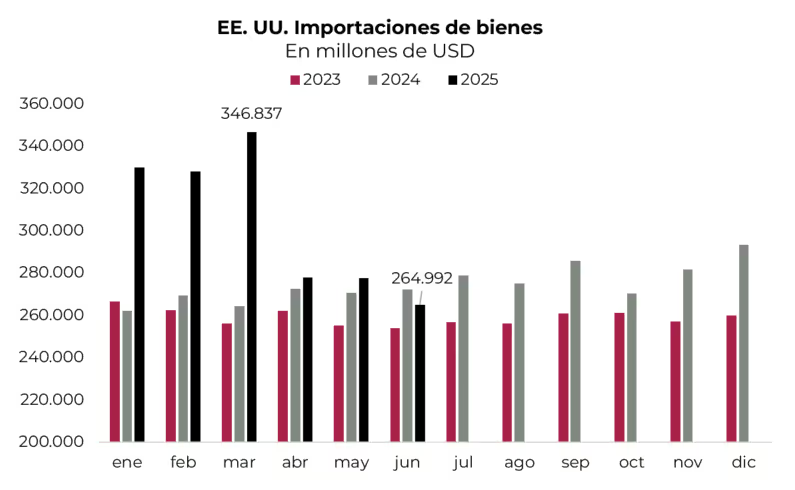

Mejora el saldo comercial. Los datos de comercio exterior comienzan a normalizarse. En junio, las importaciones retrocedieron 3,7% m/m y las exportaciones 0,7% m/m, por lo que el resultado comercial arrojó un déficit de USD 60,1 MM, explicado por un déficit de USD 85,9 MM en la balanza de bienes –el más bajo desde septiembre de 2023– y un superávit de USD 25,7 MM en la de servicios. Con este resultado, en el 2Q25 EE. UU. acumuló un déficit comercial total de USD 192,1 MM, casi la mitad del registrado en el 1Q25 –recordemos que en los primeros tres meses del año las importaciones subieron 16% t/t y 26% i.a. porque las empresas adelantaron compras para evitar la suba de aranceles–. Asimismo, quedó 15% por debajo del mismo período del año pasado, gracias a que las exportaciones crecieron 7% i.a., mientras que las importaciones lo hicieron 2,2% i.a. –las de bienes apenas subieron 0,2% i.a.–. Pese a la mejora de los últimos tres meses, en el acumulado del año el déficit comercial ascendió a USD 583 MM, 35% más alto que en la primera mitad del año pasado.

Deterioro fiscal y aumento de deuda. La mayor recaudación por la suba de aranceles a las importaciones, por ahora, tiene un efecto muy limitado. En julio, los ingresos crecieron 2,5% i.a. –sin la recaudación por aranceles de USD 27,7 billones habrían caído 3,9% i.a.–, al tiempo que el gasto primario aumentó 9,0% i.a., lo que resultó en un déficit primario de casi USD 200 billones, 22% mayor al de julio del año pasado. Dado que los pagos por intereses subieron 13% i.a., el déficit total del mes llegó a USD 291 billones, 20% superior al de un año atrás. Con este resultado, en lo que va del año los ingresos crecieron 10% i.a. –sin aranceles, que totalizaron USD 114,9 billones, lo hubieran hecho 7% i.a.–. En cambio, el gasto avanzó 5% i.a., derivando en un déficit primario de USD 316 billones (vs. USD 441,7 billones en igual período de 2024). En tanto, el déficit total alcanzó USD 917,6 billones (vs. USD 1.007,7 billones en los primeros siete meses de 2024). En los últimos doce meses, el déficit primario llegó a 3,3% del PBI (unos USD 985 MM), levemente inferior al 3,9% del PBI en 2024, mientras que el déficit global alcanzó 6,5% del PBI, 0,5 pp menos que el año pasado. Con estos resultados, la deuda pública siguió creciendo y, en términos brutos, superó los USD 37.000 billones (122% del PBI); con privados ya supera el 100% del PBI.

Volvió a subir la inflación. Los datos de inflación de julio volvieron a encender luces amarillas respecto de la dinámica de precios tras la suba de aranceles, que interrumpió el proceso de desinflación iniciado el año pasado y aleja cada vez más al objetivo de la Fed. Si bien el IPC general subió 0,2% m/m –por debajo del 0,3% m/m de junio y de las expectativas del mercado–, en los últimos doce meses acumuló un alza de 2,7%, acelerando frente al 2,3% i.a. registrado en marzo. La mayor preocupación vino por el lado del IPC Core, que aumentó 0,3% m/m –el mayor incremento desde enero– y acumuló en el último año un incremento de 3,0%, la más alta desde febrero. En los últimos tres meses, el IPC Core creció a un ritmo anualizado de 2,8%, mientras que, para que la Fed logre su objetivo de que el PCE Core avance al 2% i.a., el IPC Core debería ubicarse en torno al 2,3% i.a. La presión de precios también se reflejó en el índice de precios mayoristas o al productor, que en el mes subió 0,9% m/m –la mayor alza desde junio de 2022 y muy por encima de las expectativas de 0,2% m/m–, quedando 3,3% por encima del nivel de julio del año pasado. Igual tendencia mostró el PPI Core, que aumentó 0,9% m/m y 3,7% i.a.

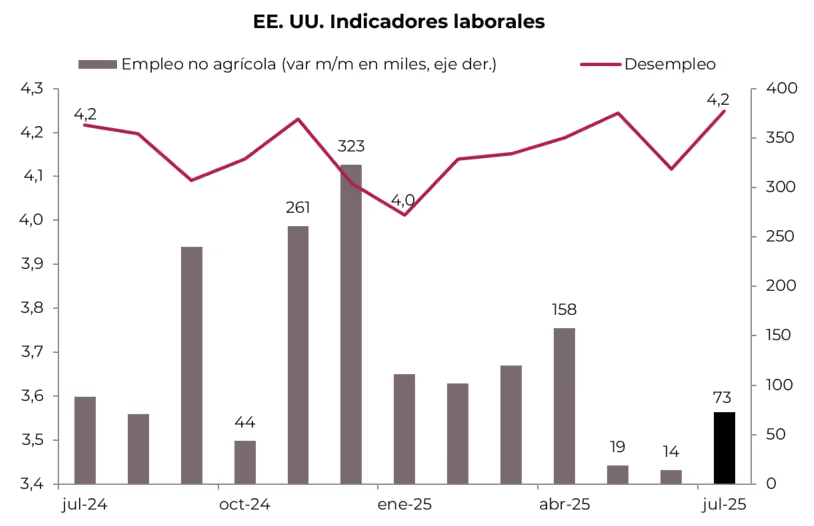

El mercado laboral perdió impulso. Por primera vez en muchos meses, los datos de empleo estuvieron muy por debajo de las expectativas y generó preocupación sobre el verdadero estado de la economía estadounidense. No solo la creación de empleo no agrícola en julio quedó lejos de lo previsto por el consenso de mercado, sino que además se corrigieron a la baja los datos de mayo y junio, reflejando una importante moderación en la generación de empleo y un leve repunte del desempleo. En concreto, en julio la creación de empleo no agrícola fue de apenas 73 mil, muy por debajo de los 110 mil que esperaba el consenso. Peor aún, los datos de mayo y junio tuvieron una fuerte revisión a la baja: de 125 mil y 147 mil se corrigieron a solo 19 mil y 14 mil, lo que implica que se crearon 240 mil empleos menos de lo estimado inicialmente –lo que desató la furia de Trump, quien pidió remover a la encargada de las estadísticas laborales–. En el empleo privado la tendencia fue la misma: la cifra de junio se corrigió de 78 mil nuevos empleos a solo 3 mil y, aunque en julio rebotó a 83 mil, evidencia que el mercado laboral está sintiendo el impacto de la incertidumbre. Con este resultado, en los últimos tres meses la creación de empleo no agrícola promedió 35 mil por mes, muy por debajo del ritmo de 128 mil mensuales de los primeros cuatro meses del año y mucho peor en comparación con 2024, cuando se creaban casi 170 mil nuevos puestos por mes. El menor dinamismo en la creación de empleos no tuvo un impacto significativo en la tasa de desocupación porque en julio la población económicamente activa retrocedió en 39 mil personas y el empleo agrícola cayó 330 mil, por lo que la cantidad de desocupados aumentó en 220 mil. Con esto, la tasa de desocupación subió a 4,2% desde 4,1% en junio, quedando en el mismo nivel que en julio del año pasado. En paralelo, los salarios volvieron a ganarle a la inflación, con un avance de 0,3% m/m y 3,9% i.a. en julio.

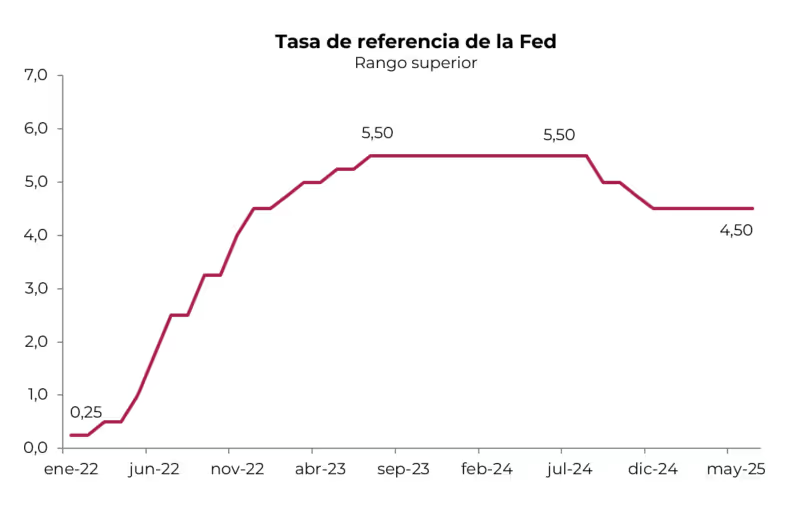

Recorte de tasas a la vista. En la reunión del 30 de julio –cuando aún no se habían publicado los malos datos de empleo ni la inflación de julio–, la Fed decidió mantener la tasa de referencia sin cambios por quinta vez consecutiva, en un rango de 4,25%-4,50%. La novedad fue que dos gobernadores (Waller y Bowman) de los 18 que componen el FOMC discreparon a favor de un recorte, la primera disidencia dual de este tipo desde 1993, lo que abre el debate interno dentro del organismo, exacerbado por la presión de Trump sobre Powell. Los responsables de la política monetaria señalaron que, si bien las fluctuaciones en las exportaciones netas siguen influyendo en los datos, los indicadores recientes apuntan a una moderación en la actividad económica en el primer semestre, en contraste con evaluaciones anteriores que afirmaban que el crecimiento avanzaba “a un ritmo sólido”. La Fed también destacó que la tasa de desempleo sigue siendo baja, en tanto que la inflación se mantiene algo elevada y persiste la incertidumbre sobre las perspectivas económicas. Las minutas de esta reunión remarcaron la preocupación de las autoridades por la dinámica de precios, lo que justificaba mantener la tasa de referencia, y subrayaron que los ajustes adicionales dependerán de los datos entrantes, la evolución de las perspectivas y el balance de riesgos. Sin embargo, tras conocerse los malos datos de empleo y de inflación de julio, en el simposio de Jackson Hole Powell abrió la puerta a un recorte de tasas en la próxima reunión de septiembre, al remarcar que el escenario base y el cambio en el balance de riesgos “podrían justificar un ajuste en la política monetaria”, reconociendo la desaceleración del mercado laboral –con menor creación de empleos y riesgo de despidos– y la aceleración de la inflación, aunque confía en poder contenerla.

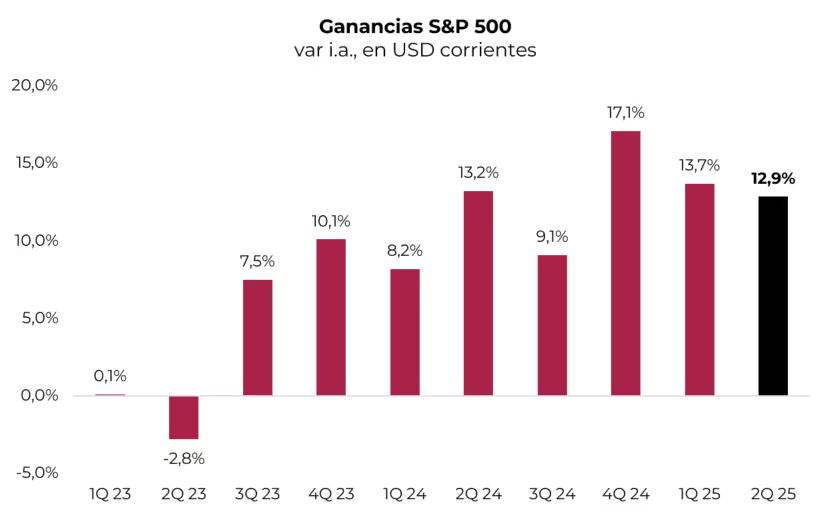

Temporada exitosa de balances. La temporada de balances del 2Q25 llega a su fin con resultados mucho mejores a los esperados. Hasta el momento, presentaron sus resultados 474 compañías del S&P 500 y el 80% superaron las proyecciones de los analistas, frente a un promedio histórico de 67%. Las ventas crecieron 6,2% i.a. y los beneficios 12,4%. Con esto, la proyección de beneficios para todo el S&P 500 apunta a un alza de 12,9% i.a., muy por encima del 5% que se esperaba antes del inicio de la temporada y prácticamente repitiendo el mismo resultado del trimestre anterior. Si bien la mayoría de los sectores mejoraron sus resultados, el mejor desempeño correspondió a las empresas de los sectores tecnológico y de comunicación, con subas de 23% i.a. y 49% i.a., respectivamente. En contraste, las compañías del sector energético registraron el peor desempeño, cuyas ganancias cayeron 18% i.a. –sin este sector, las ganancias hubieran crecido 15,9% i.a.–, seguidas por utilities y materiales, con resultados 2% inferiores a los del mismo trimestre del año pasado.

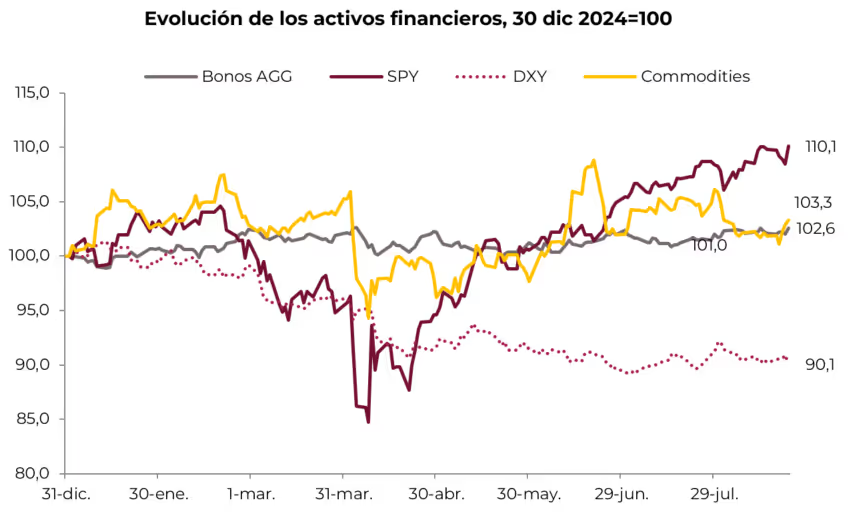

Balance positivo para el mercado. Habiendo pasado los principales focos de conflicto del año, como la guerra comercial y el paquete fiscal de Trump, el mercado aprovechó la buena temporada de balances y la expectativa de una política monetaria menos restrictiva por parte de la Fed. De hecho, aunque con alta volatilidad, en agosto la curva de rendimientos de los bonos del Tesoro estadounidense se empinó, dado que si bien los tramos más cortos operaron a la baja, los más largos mostraron una compresión mucho más moderada. Al 22 de agosto, la UST2Y cerró en 3,70%, 25 pb por debajo de fines de julio y 56 pb inferior al nivel de principios de año. La UST10Y se ubicó en 4,25%, acumulando en el mes y en el año una baja de 11 pb y 32 pb, respectivamente, mientras que la UST30Y terminó en 4,88%, prácticamente en el mismo nivel de fines de julio y 9 pb por encima de fines de 2024. En este contexto, el índice de bonos agregado logró una ganancia de 0,8% en el mes y de 2,6% total en 2025, impulsada por los bonos corporativos Investment Grade y los High Yield, que superaron con creces la performance de los bonos públicos al registrar un avance de 3,0%, reduciendo los spreads con los bonos del Tesoro a mínimos históricos. Vale destacar que, con expectativas de inflación más altas, los TIPS (bonos del Tesoro ajustables por inflación) ganaron 1,1% en el mes y 4,1% en el año. Asimismo, los bonos emergentes se consolidaron como los de mejor desempeño dentro de la renta fija con un alza de 1,4% en el mes y 5,8% en el año. En cuanto a las acciones, los tres principales índices alcanzaron nuevos máximos históricos: el S&P 500 subió 2,1% en el mes y extendió la ganancia del año al 10%, el Nasdaq avanzó 1,8% y 11,3%, respectivamente, mientras que el Dow Jones fue el de mejor desempeño en el último mes con un alza de 3,5%, reduciendo la brecha con los otros dos índices al acumular en el año un avance de 7,3%. En el mercado de monedas, la incertidumbre institucional y las perspectivas de bajas de tasas volvieron a golpear al dólar, que perdió todo lo recuperado en julio y acumula en el año una caída récord de 10% –nunca la moneda estadounidense había retrocedido tanto en tan poco tiempo–. Finalmente, en el mercado de commodities se destacó la baja de 8% en el precio del petróleo, al tiempo que el resto de las materias primas operó al alza, lideradas por la soja, que se recuperó con un incremento de 7,8%.

Perspectivas. Si bien hay consenso en que la Fed recortará 25 pb la tasa de referencia, el panorama no está exento de riesgos, por lo que encaramos la última parte del año con cierta incertidumbre sobre el rumbo económico. Por el lado de los precios, el aumento de aranceles viene presionando a la inflación, que se recalienta y se aleja aún más de la meta de política monetaria. En cuanto a la actividad, las expectativas de crecimiento siguen siendo positivas, aunque en un marco de moderación gradual. Sin embargo, los últimos datos de empleo abren el interrogante de si la desaceleración es transitoria o permanente, lo que podría derivar en una suba de la tasa de desocupación. Powell parece haberse inclinado por correr el riesgo de mayor inflación antes que enfrentar un freno más fuerte de la actividad –además de contribuir a “distender” la relación con Trump–. La amenaza de estanflación aumenta, pero por el momento nos mantenemos en un escenario de soft-landing, con la economía creciendo, la tasa de desocupación en línea con la meta y una inflación más inestable, aunque no muy alejada de los niveles actuales. Prevemos que la Fed actúe con prudencia, con solo dos recortes de 25 pb este año y otros tres en 2026. Todo esto daría impulso a la renta fija, especialmente en el tramo corto y medio de la curva, mientras que el tramo largo seguirá presionado por las expectativas de inflación y el aumento de la deuda pública. En cuanto a las acciones, si bien las valuaciones siguen siendo exigentes, los balances avalan el optimismo sobre su evolución. Para el resto del mundo, tras el fuerte avance en lo que va del año –en particular en Europa, China y Latam–, esperamos que continúen beneficiándose, en parte, de la incertidumbre estadounidense. A nivel sectorial, seguimos priorizando los segmentos tecnológico, industrial, utilities y bancos.

*Los datos utilizados en el presente informe tienen fecha de cierre 25 de agosto de 2025.