Con más de un año y medio de gestión y en un año electoral, el esquema económico muestra avances claros. La actividad crece, el frente fiscal se mantiene firme, la inflación baja más rápido de lo esperado y el tipo de cambio se mueve sin grandes sorpresas. El punto débil sigue estando en el frente externo: el superávit comercial se achica, el déficit de la cuenta corriente sube y la falta de reservas internacionales obliga al gobierno a agilizar el financiamiento externo. No hay una crisis a la vista, pero el margen es cada vez más estrecho. Las reservas importan porque marcan ese límite. Definen cuánta estabilidad se puede sostener y cuánta confianza se puede construir. Arrancamos la segunda mitad del año, en la que el contexto político y la caída del saldo comercial le ponen presión al mercado cambiario, complicando la mejora de la posición de reservas internacionales. Mientras tanto, prevemos que, con el superávit fiscal “innegociable”, la desinflación continuará su curso, al tiempo que las tasas de interés seguirán presionadas por la mayor demanda de crédito.

Firmeza del ancla fiscal: la hora de la motosierra. A pesar del deterioro observado en la recaudación de mayo, el Gobierno mantiene la disciplina fiscal como una de sus principales anclas macroeconómicas. En mayo, los ingresos reales del Tesoro cayeron 1,9% i.a., acumulando en los primeros cinco meses del año una merma del 2,4% i.a. El impacto de la eliminación del impuesto PAIS y la caída de las retenciones se sintió: se perdió medio punto del PBI en ingresos en comparación con igual período de 2024. Sin embargo, el gasto primario continúa bajo control, ya que en los primeros cinco meses aumentó 4,6% i.a. real –en parte debido a la base de comparación– mostrando una caída de 2% i.a. real en los últimos dos meses. Esta combinación permitió lograr un superávit primario del 0,9% del PBI en los primeros cinco meses del año, que si bien es inferior al 1,3% registrado en 2024, confirma el compromiso oficial con el equilibrio fiscal. El gasto asociado a la “licuadora” –que incluye jubilaciones, salarios públicos y otras prestaciones sociales, excluyendo la AUH– representa en lo que va de 2025 un 4,5% del PBI, 0,2 pp superior al registrado en 2024, aunque aún se mantiene por debajo del 5,3% observado en 2023. El ajuste real en estos componentes se moderó, reflejando cierta contención social o efecto de base de comparación. En cambio, el gasto vinculado a la “motosierra” –subsidios, obra pública y transferencias corrientes a provincias– bajó a solo el 0,5% del PBI, por debajo del 0,8% de 2024 y muy lejos del 1,8% de 2023. Si bien el equipo económico prevé cerrar el año con un superávit primario de 1,6% del PBI –vs. 1,8% del PBI en 2024– nuestras estimaciones apuntan a 1,3% del PBI, en línea con la meta sugerida por el FMI.

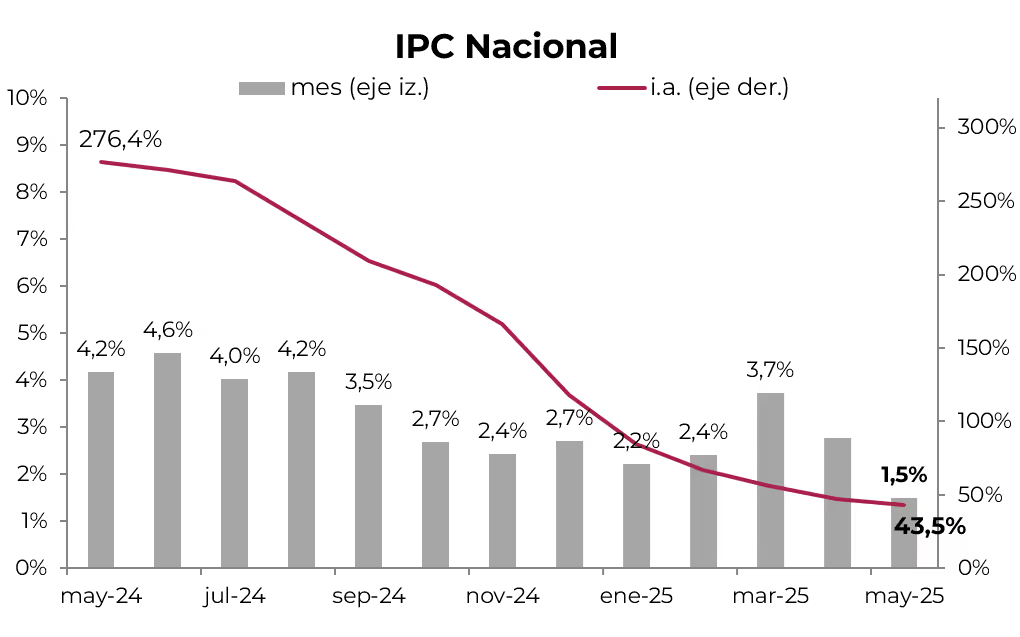

La desinflación avanza. El proceso de desinflación se afianzó en mayo, con un IPC nacional que sorprendió a la baja al marcar un alza de apenas 1,5% m/m, frente al 2,8% m/m promedio de los cuatro meses previos. Con este resultado, en los últimos doce meses el IPC acumuló un suba de 43,5%, el registro más bajo desde 2017 en condiciones normales (sin pandemia). Además, todos los rubros mostraron variaciones moderadas y convergentes, lo que sugiere una baja dispersión de precios, condición necesaria para sostener un proceso desinflacionario. La inflación núcleo (core) descendió de 2,9% a 2,2% m/m; los precios regulados pasaron de 2,5% a 1,3%, y los estacionales cayeron 2,7%. La desaceleración se observa tanto en bienes (de 2,5% a 0,9%) como en servicios (de 3,5% a 2,7%). La clave fue la administración más cautelosa de los precios regulados tras fuertes aumentos en 2024, que habían dejado a este componente 50 puntos por encima del núcleo. El Gobierno parece haber encontrado un equilibrio más pragmático, que le permite ganar tiempo mientras la inflación inercial se acomoda. De cara a los próximos meses, se espera que la inflación mensual se mantenga en torno al 1,5%, con chances de perforar el 1% hacia octubre, si los precios estacionales acompañan y no hay sobresaltos en el tipo de cambio.

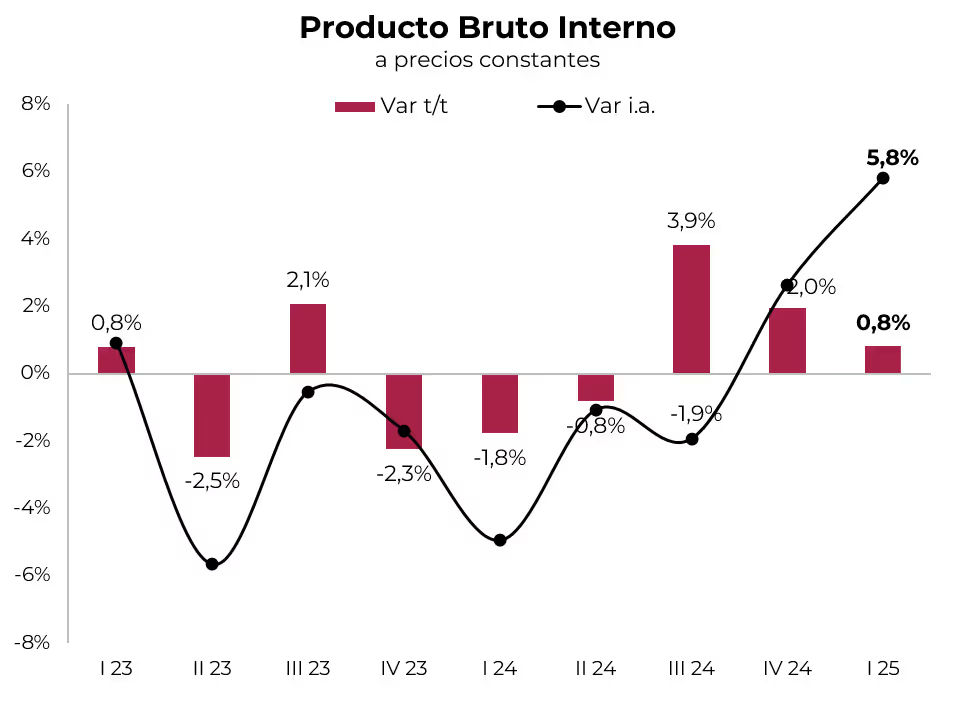

La actividad crece, aunque pierde impulso. Luego del fuerte repunte observado en la segunda mitad de 2024, la actividad económica comenzó a mostrar señales de moderación. El crecimiento del 1Q25 fue del 5,8% i.a., pero si se lo compara contra el 4Q24, la expansión se reduce a 0,8% t/t, muy por debajo del 2,0% t/t que había mostrado en los últimos tres meses del año pasado. Es decir, se mantiene la salida de la recesión, pero con un impulso que se va agotando trimestre a trimestre. En términos sectoriales, el patrón es claro: los motores del crecimiento siguen siendo el agro, la energía y los servicios financieros, en tanto que sectores como la construcción, la industria y el comercio continúan rezagados. Este comportamiento responde a un rebote técnico posterior al ajuste profundo del primer semestre de 2024, pero con signos de fatiga estadística hacia adelante. Del lado de la demanda, el panorama se vuelve más complejo: en el 1Q25, las importaciones reales crecieron 43% i.a., impulsadas en parte por la inversión, al tiempo que el consumo privado y el gasto público muestran un ritmo más contenido. El consumo de las familias ya exhibe señales de desaceleración, y el gasto público, si bien se mantiene en niveles estables, no tracciona la actividad. La buena noticia es que el empleo pleno siguió creciendo en el primer trimestre, amortiguando parcialmente el impacto de una desocupación que subió a 7,9%, aunque ese dato se explica más por factores estadísticos que por una destrucción efectiva de puestos de trabajo. En perspectiva, la economía empieza a transitar una fase de menor velocidad. La recuperación post-ajuste ya está en gran parte incorporada en los datos, y la dinámica de los próximos trimestres dependerá de la capacidad del Gobierno para sostener la inversión y normalizar el acceso externo. Por ahora, los motores internos no alcanzan para sostener un ciclo expansivo robusto y prolongado.

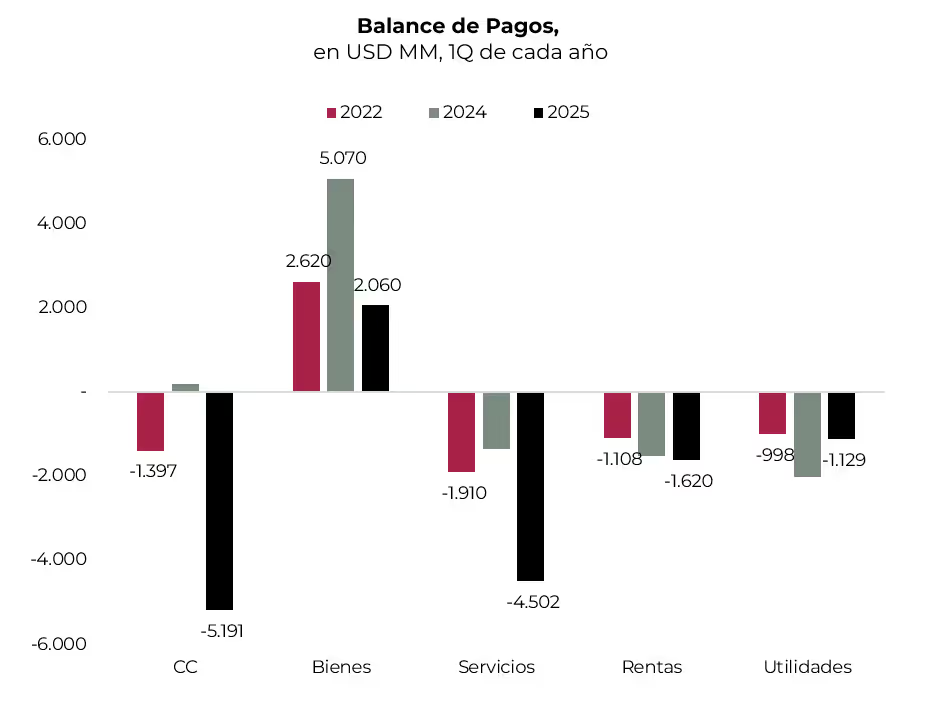

Marcado deterioro del frente externo. El frente externo continúa mostrando señales preocupantes. El dato clave: en el 1Q25, la cuenta corriente registró un déficit de USD 5.000 M, casi el doble del estimado anual por el FMI (USD 2.700 M). Esta desviación no se explica solo por un mayor déficit comercial, sino también por una fuerte caída en la balanza de servicios. Si bien el agro y la energía aportan –el primero por la recuperación luego de la sequía y el segundo con un superávit comercial sostenido–, la industria muestra un rojo estructural que se profundiza. En 2024, el saldo comercial industrial negativo alcanzó los USD 20.000 M, una cifra que no logra compensarse ni con el repunte del agro ni con las todavía incipientes exportaciones mineras. A pesar del buen desempeño puntual de la liquidación del agro en mayo y junio, el perfil de la cuenta corriente para el resto del año sigue siendo deficitario. Y como el Gobierno no puede usar reservas –de hecho, necesita aumentarlas–, el financiamiento externo se vuelve condición necesaria para sostener el equilibrio macro. Esa dependencia se observa claramente en el segundo trimestre, cuando la suba de USD 16.000 M en reservas brutas se explicó casi en su totalidad por ingresos de capitales (sector público y organismos), no por generación genuina de divisas.

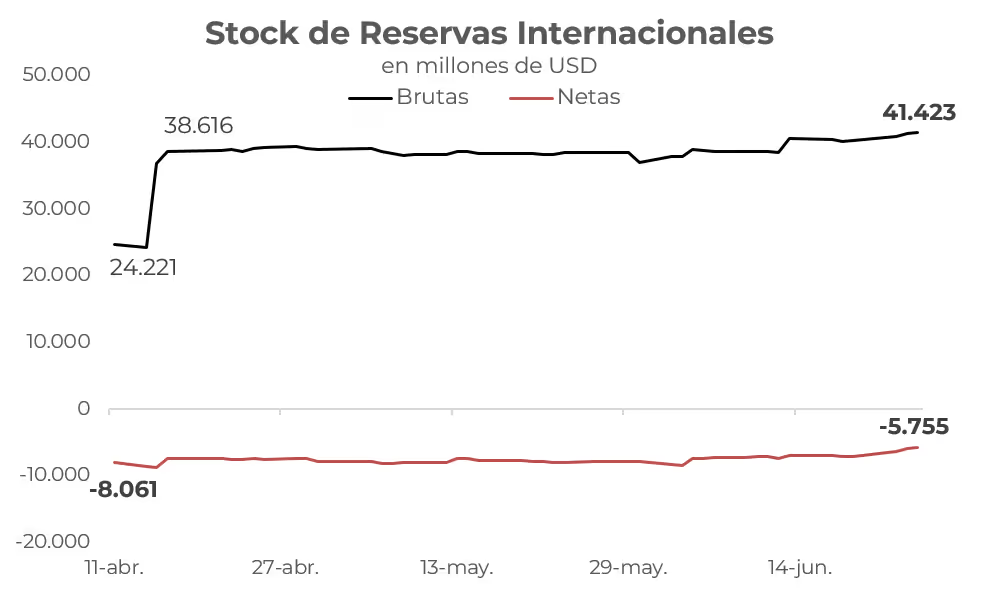

Las reservas internacionales, lejos de la meta. Las reservas netas siguen en terreno negativo y alejadas de las metas acordadas con el FMI. A comienzos de junio, el saldo era de -USD 8.000 M, en tanto que el objetivo para el mes es de -USD 2.700 M. Para alcanzar la meta de diciembre, que exige reservas netas positivas por USD 1.800 M, el Gobierno debería acumular cerca de USD 9.800 M en apenas seis meses. Y para lograrlo, debería conseguir USD 15.500 M adicionales. Entre las vías posibles están las compras en el MULC, privatizaciones o colocaciones de deuda. En otras palabras, el 80% del esfuerzo necesario sigue sin fuente concreta. El problema es más estructural que coyuntural. La demanda de dólares para importaciones crece más rápido que la capacidad de generación por exportaciones. Y el Gobierno, en su decisión de priorizar la desinflación, ha optado por no intervenir comprando divisas mientras el tipo de cambio se mantenga dentro de las bandas. Esto implica que, aun cuando el agro liquida bien, no se acumulan reservas; el Banco Central se autoimpone un freno para no emitir pesos que puedan alimentar presiones inflacionarias. La consecuencia es una macro frágil, donde la estabilidad depende de la entrada continua de capitales externos. En paralelo, los vencimientos siguen corriendo. Para julio, el Gobierno ya tiene los fondos necesarios para hacer frente a los pagos de los Globales, pero cada nuevo vencimiento reaviva las dudas del mercado. No sorprende, entonces, que el riesgo país siga lateralizando, aun cuando hay voluntad de pago, pues lo que falta son los dólares.

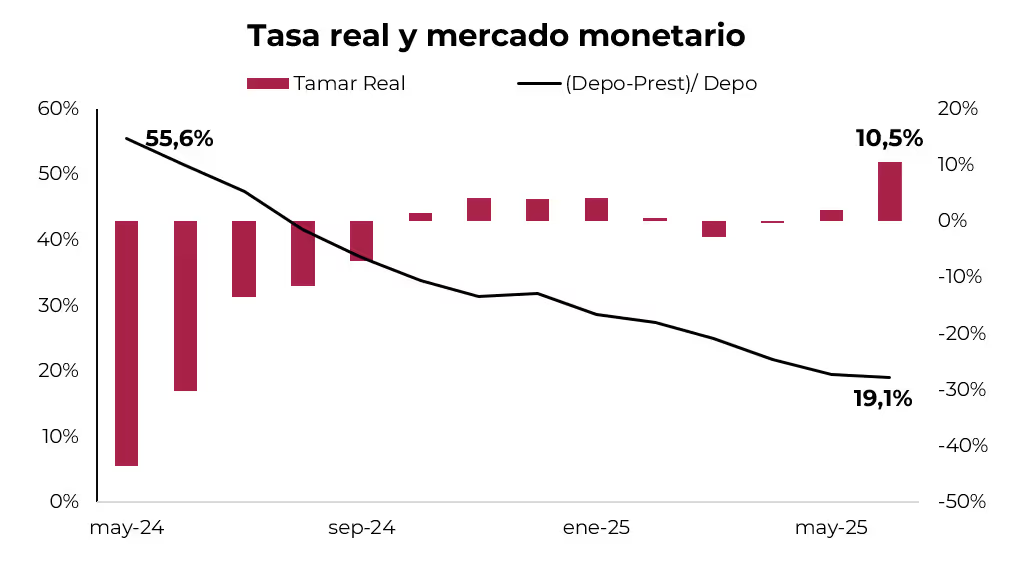

Tasas presionadas. En paralelo al proceso de desinflación, la política monetaria atraviesa una dinámica compleja. La tasa de referencia (TAMAR) continúa corriendo por delante del tipo de cambio y de la inflación. Con devaluaciones en torno al 2,5% m/m y una inflación viajando debajo del 2% m/m, la tasa real se mantiene positiva, estimada en torno al 10% anual, lo que genera presiones en el sistema financiero. En junio, los depósitos totales crecieron 2,3%, pero con una fuerte recomposición hacia plazos fijos y una caída en los depósitos transaccionales. El crédito al sector privado, por su parte, viene creciendo a buen ritmo: si bien se moderó respecto al pico de 4% m/m, aún se expande al 3%, lo que implica una duplicación en términos reales frente al año anterior. Este desbalance entre depósitos y crédito deja al sistema bancario con niveles de liquidez muy ajustados. Los bancos están al límite en términos de encajes, lo que contribuye a mantener las tasas elevadas, a pesar de la baja de la inflación. La contracara es un costo financiero alto para las empresas, en un contexto en el que el crédito debería convertirse en motor del crecimiento. La política del Banco Central –que evita emitir para comprar dólares y prioriza el anclaje nominal vía tasas– sostiene la credibilidad del programa, pero también endurece las condiciones de financiamiento. En resumen, el sistema monetario está estabilizado, pero con tensiones subyacentes: exceso de tasa, baja liquidez, presión del crédito. Mientras se mantenga la prioridad en la desinflación, no se espera un cambio abrupto, pero sí crece el interrogante sobre la sostenibilidad de este esquema cuando se acerque el calendario electoral.

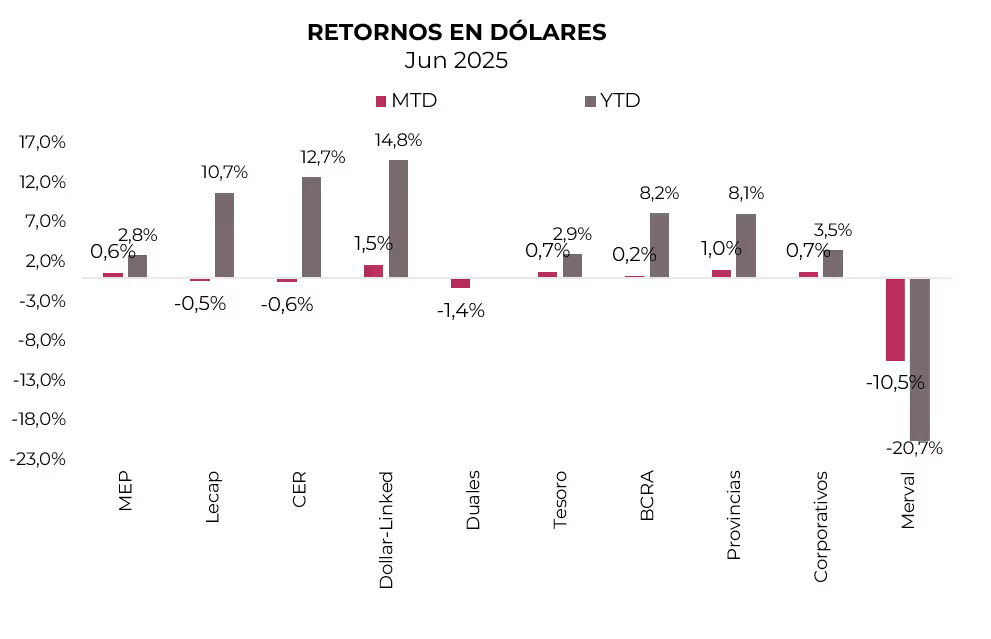

El mercado en junio. La deuda soberana en dólares subió 0,7% en junio, acumulando en lo que va del año un alza de apenas el 2,9%. Las aumentos del mes se concentraron en el tramo corto para ambas legislaciones, con el AL29, AL30, GD29 y GD30 ganando entre 1,2% y 1,9%, mientras que en el año se destacan el GD30 (+4,3%) y el GD38 (+3,6%). Así, el riesgo país cerró en 685 pb. La curva bajo ley local muestra una pendiente levemente negativa, con tasas entre 11,9% para el tramo corto y 11,5% para el tramo largo. En cambio, la ley extranjera luce levemente positiva, con TIR de 10,5% y 11,2%, respectivamente. Por su parte, los BOPREAL avanzaron 0,2% en el último mes y acumulan 8,2% en 2025, siendo los instrumentos de mejor desempeño dentro de la deuda en moneda extranjera. Se destacó el BOPREAL Serie 1-B con subas de 1,1% en el mes y 10,2% en el año, con lo cual rinden entre 5,5%-8,5% TIR. Los subsoberanos ganaron 1,0%, impulsados por Salta 2027 (+2,4%) y Mendoza 2029 (+2,1%), y acumulan 8,1% desde fines del año pasado. Similar fue el desempeño de los corporativos, que en junio aumentaron 0,7% y 3,5% en el año. A pesar de la mejora de los bonos, el Merval cayó 10,5% en dólares CCL en el mes y acumula una baja de 20,7% en 2025, siendo el sector bancario el más golpeado (-12,4%). En los segmentos de deuda en pesos, se destacaron los dollar-linked (+2,1% MTD y +18,0% YTD), liderados por el D16E6 (+3,0%), y rinden devaluación +5,4%. En cuanto a los instrumentos a tasa fija, subieron un 0,1%, impulsados por el tramo corto con 1,4%. Sin embargo, se observó una tendencia al alza en las tasas, que hoy rinden una TEM promedio del 2,7% m/m, frente al 2,4% m/m registrado a fines de mayo. Por su parte, los bonos CER se mantuvieron neutrales, a pesar de que el tramo corto mostró una suba mensual del 0,8%. No obstante, la presión alcista sobre las tasas nominales derivó en una descompresión de las tasas reales, lo que se reflejó en un incremento de los rendimientos de los bonos ajustados por inflación, que pasaron de rendir CER +9% a CER +11%. Por último, los duales retrocedieron 0,8%, arrastrados mayormente por el TTD26 (-1,2%), y ofrecen una TEM de 2,4% más un margen TAMAR de 7,7%.

PERSPECTIVAS

Bonos soberanos en moneda extranjera. Para estrategias en dólares, mantenemos la preferencia por el tramo medio-largo de la curva de bonos soberanos. Si bien la acumulación de reservas continúa siendo el pilar más débil del programa, creemos que un ancla fiscal sostenida y un triunfo del oficialismo en las elecciones legislativas de octubre podrían habilitar una compresión del riesgo país que permita reabrir el acceso a los mercados internacionales. En este contexto, destacamos al GD35 (TIR 11,2%) y al GD41 (TIR 11,1%) por su capacidad de captar el mayor potencial al alza ante distintos escenarios de caída en el riesgo país en un horizonte de un año. Además, el rendimiento corriente de estos instrumentos se ubica en 5,9% para el GD35 y 6,8% para el GD38, muy por encima del rendimiento corriente que ofrece el tramo corto de la curva.

Deuda BCRA. Para perfiles más conservadores, el BOPREAL Serie 1-C (TIR 8,3%) continúa siendo una alternativa atractiva. Como venimos señalando, estos instrumentos no solo exhiben una volatilidad considerablemente menor a la de los bonos del Tesoro, sino que también han sido los de mejor desempeño en lo que va del año. Su rendimiento supera al de bonos corporativos con duration similar, y el hecho de que venzan durante la actual gestión contribuye a acotar el riesgo. Además, incorporan la posibilidad de cancelación contra impuestos a partir del 30 de abril de 2027.

Créditos corporativos. El levantamiento parcial del cepo cambiario llevó a que las tasas de interés reales se ubiquen en dos dígitos, dificultando el refinanciamiento de muchos emisores de deuda que venían sosteniendo un elevado apalancamiento. Dada la eliminación de la brecha, la emisión de instrumentos dollar-linked prácticamente se descontinuó por baja demanda. A su vez, la apreciación del tipo de cambio afectó los márgenes de empresas del sector transable y la sequía de 2023 perjudicó puntualmente al sector agroquímico y/o agropecuario. Esto motivó una serie de incumplimientos, tales como Surcos, Los Grobo Agropecuaria & Agrofina, Celulosa Argentina y Grupo Albanesi / GEMSA, que terminó generando un rebalanceo de carteras. Más allá de esta circunstancia y dados los achicamientos de spreads vs. bonos soberanos, consideramos que es un buen momento para aumentar exposición en cartera de ON, considerando muchas emisiones que han salido recientemente.

- En el tramo corto, privilegiamos ON bajo ley local como Tecpetrol TTC7O (vto. 22/04/2026), con una TIR del 5,9% y cupón del 5,98% TNA e YPF YM35O (vto. 27/02/2027), con una TIR del 6,8% y cupón del 6,25% TNA. En ley extranjera sugerimos Pampa MGC9O (vto 08/12/2026) con TIR de 6%; Mastellone 2026 (MTCGO; TIR 10%); Raghsa 2027 (RAC4O; TIR 7,9%) y Telecom 2026 (TLC1O; TIR 7,1%).

- En el tramo largo, preferimos ON bajo ley extranjera en donde destacamos YPF 2031 (ticker YMCUO) garantizado por exportaciones con TNA de 7,4% MD 4,1; Telecom 2033 (ticker TLCPO) con TIR 8,9% MD 5,5; Transportadora de Gas del Sur 2031 (Ticker TSC3O) con TIR 7,4% y MD 4,5x; AA2000 2031 (ticker ARC1O) con TIR 7,8% y MD 4,77x; Pampa 2034 (Ticker MGCOO) TIR 7,8% y MD 6,5 y VISTA (ticker VSCVO) TNA 8,2% y MD 5,9x.

Créditos subsoberanos. Como parte de una estrategia conservadora, también tiene sentido sumar créditos subsoberanos a la cartera, especialmente ante las expectativas de una compresión del riesgo. A estos precios, los bonos provinciales están ofreciendo tasas similares a los soberanos y BOPREAL. Las provincias han presentado buenos resultados fiscales en 2024, mejorando su superávit primario a través de reducciones más fuertes en el gasto que en ingresos –que cayeron por la merma en transferencias discrecionales desde Nación, a excepción de Neuquén, que registró un aumento en los ingresos gracias a una mejora en las regalías–. Destacamos los bonos de: Salta 2027 (SA24D; TIR 9,2%), Córdoba 2029 (CO27D; TIR 9,55%), Neuquén 2030 no garantizado (NDT25; TIR 8,5%), Mendoza 2029 (PMM29; TIR 8,55%) y Santa Fe 2027 (SF27D; TIR 8,76%).

Deuda en pesos. La tendencia al alza de las tasas observada en el último mes, producto de las tensiones de liquidez en un contexto de reordenamiento monetario, nos lleva a privilegiar los instrumentos a tasa fija, particularmente en el tramo corto, con tasas que van del 2,6% TEM al 2,7% TEM. Con este reordenamiento en marcha, la renta fija en pesos no estará exenta de volatilidad, aunque no puede descartarse una moderación en las tasas de interés en el corto plazo. En concreto, recomendamos la Lecap S29G5 con una TEM del 2,6% y la Lecap S30S5 con una TEM del 2,5%. Por otro lado, si la inflación continúa consolidándose, eso podría llevar a una caída moderada en las tasas nominales, aunque estas aún seguirían elevadas en términos reales producto de las tensiones de liquidez actuales. En este sentido, destacamos los bonos duales para estrategias de más largo plazo, por su beneficio de doble cobertura. En particular, el TTM26 (2,3% TEM o margen del 4,2% TNA) y el TTJ26 (2,4% TEM o margen del 4,7% TNA) lucen atractivos. Si bien nuestras proyecciones anticipan una caída en las tasas nominales, la TAMAR promedio proyectada se ubica por encima de la TAMAR breakeven actual del 23,5% TNA del dual TTM26, lo que implicaría que este instrumento pague la tasa variable al vencimiento, superando el rendimiento a finish de un Boncap con duration similar. Por otro lado, destacamos el Boncer TZXM6 (CER +12,9%), que incluso contemplando un sendero optimista de inflación podría captar un mayor retorno directo (26,1%) que la alternativa a tasa fija (22%). En cuanto a los instrumentos dollar-linked, la dinámica del frente externo podría presionar al alza el tipo de cambio, que estimamos se depreciaría a un ritmo promedio del 2% m/m hacia el tercer trimestre y se aceleraría al 4,3% m/m en la previa electoral. Dicho esto, el bono dollar-linked TZVD5 (devaluación +4,1%) con vencimiento en diciembre de este año es una alternativa a seguir de cerca, ya que su devaluación implícita directa se ubica en 13,5%, por debajo de nuestras proyecciones.

Rofex. Con los actuales precios de mercado de futuros, el sintético a tasa fija, que implica vender un contrato futuro y comprar un bono dollar-linked de mismo plazo, todavía ofrece rendimientos por encima de una Lecap. En concreto, el sintético TZVD5 con el futuro de diciembre ofrece una TEM de 2,97%, comparada contra el 2,7% que ofrece la Lecap a diciembre T15D5. De la misma manera, el sintético D16E6 con el futuro de enero 2026 presenta una TEM de 3,02%, superior al 2,81% de la Lecap a enero T30E6. No obstante, es importante señalar la complejidad de esta estrategia, en particular por las exigencias de garantías y la compensación diaria derivada del mark-to-market.

Acciones. El índice Merval viene registrando una caída desde los USD 2.035 a comienzos de mayo hasta los USD 1.655 de comienzos de julio, en un escenario donde el riesgo país se mantiene oscilando entre los 720/650 puntos básicos y el TCRM del dólar CCL se mantiene en niveles mínimos de los últimos años. Hemos mencionado que el mercado accionario se anticipaba a una caída del riesgo país si mirábamos el spread vs. la curva que venía cotizando en términos históricos, y últimamente el accionar del mercado da muestras de cierta contracción en este spread. Seguimos siendo selectivos en el plano local, sugiriendo PAMP y BYMA como activos a tener en cartera.

- PAMP cotiza a ratios trailing de EV/EBITDA 4,5x y PER 7,4x y se encuentra dando pasos firmes para lograr alcanzar en el 2030 un EBITDA de USD 2.000 M desde los USD 1.045 M que proyectamos para el 2025. El desarrollo de Rincón de Aranda para producir petróleo, su participación del 20% en Southern Energy para exportar GNL desde Río Negro, la ampliación de demanda local de gas y sinergias respecto a las modificaciones en el mercado de generación eléctrica que se vienen a partir de noviembre de este año serán los motores que expliquen este salto. Hoy el market cap de PAMP es de tan solo USD 3.764 M y cotiza a 1,08x de su valor libros.

- BYMA viene dando muestras de gran crecimiento en el volumen operado tanto de renta fija y variable como así también de dinero y derivados, lo que nos permite suponer un EBITDA 2025 de USD 190/200 M desde los USD 140 M obtenidos en 2024. Post pago de dividendos, cuenta con activos financieros propios por USD 300 M y posee un market cap de USD 1.217 M.

En lo que se refiere a CEDEARs, VIST, TEN y TXR nos siguen gustando dadas las perspectivas de dichos papeles en cada uno de los sectores y los ratios a los que cotizan. El 11 de julio conoceremos los datos al 2Q25 de Vista Energy, donde explicarán las sinergias existentes con las facilidades y otros activos adquiridos a Petronas en el bloque La Amarga Chica, contiguo a Bajada del Palo Oeste. A su vez, actualizarán escenarios para los próximos años. Esperamos una producción promedio de 160.000 BOED para 2026, lo que implicaría un aumento del 25% en la producción vs. 2025 y un EBITDA estimado de USD 2,2 b. Hoy VIST cotiza a un ratio EV/EBITDA 2026 de 3,2x.

*Los datos utilizados en el presente informe tienen fecha de cierre 2 de julio de 2025.