La economía americana esquiva la recesión y se consolida un escenario de soft landing. No habrá ni shocks recesivos ni nuevos saltos de inflación mientras la FED continúa el proceso de normalización de la política monetaria con suba en la tasa de referencia hasta que la inflación se encarrile al objetivo del 2% anual. Los mercados, que vienen teniendo el peor año de la historia con caída conjunta en bonos y acciones, comienzan a recuperarse mientras esperan que no vengan nuevas sorpresas y que la Fed aminore la marcha del ajuste. La clave de esta última parte del año será que la inflación continúe descendiendo y que la actividad mantenga el dinamismo actual.

Temporada de balances. Con el 92% de los balances presentados, la tasa de ganancias esperada para el 3Q22 se ubica en 4,1% i.a., la más baja desde el 4Q20. Este resultado fue impulsado principalmente por la performance del sector energético que –por la suba de precio del petróleo y derivados y la recuperación en la demanda– marcó ganancias 141% mayores a las del 3Q21. Excluyendo a este sector, el resultado general marcó una caída de 3,7% i.a. Por su parte, la tasa de ventas pasó a 11,5% i.a. aunque también se recorta a 8,1% i.a. sin el sector energético. El 70,7% de las firmas presentaron resultados por encima de las expectativas. Entre los sectores más afectados se mantiene el de comunicaciones, que profundizó su caída de ganancias hasta 26,1% i.a., seguido por el sector financiero y el de materiales, ambos con tasas negativas de 16,4% y 8,8% i.a. respectivamente. Cabe destacar que 44 firmas ya preanunciaron caídas en las ganancias por acción para el 4Q22 en comparación a las 26 que anunciaron mejoras en sus estimaciones para el mismo período. Actualmente las estimaciones ubican a la tasa de ganancias del S&P para el 4Q22 en una contracción de 0,1% i.a.

Volvió a crecer. La primera estimación del PBI del 3Q22 de EE.UU marcó un alza de 2,6% t/t anualizado y quebró dos trimestres consecutivos de caída (1,6% t/t en el 1Q22 y 0,6% t/t en el 2Q22). El repunte del PBI se apoyó principalmente en las exportaciones netas que le aportaron 2,8 pp al crecimiento del trimestre gracias al repunte de 14% t/t en las exportaciones y a la mala performance de las importaciones, que cayeron 7% t/t –la primera contracción desde el 2Q 20–. Aunque marcó una desaceleración respecto a los trimestres previos, también se destacó el consumo privado que con un alza de 1,4% t/t (vs 1,7% t/t en el 1 semestre) aportó 1 pp al crecimiento del trimestre. En este sentido, vale remarcar que el consumo de bienes se contrajo 1,2% t/t mientras que el de servicios creció 2,8% t/t. También fue importante el repunte del consumo del sector público, que luego de 5 trimestres consecutivos a la baja repuntó y marcó una suba de 1,4% t/t y aportó 0,4 pp al crecimiento del trimestre. La inversión volvió a tener la peor performance: cayó 8,5% t/t con bajas en todos los componentes, especialmente en la inversión residencial que marcó una caída de 26,4% t/t. Las primeras estimaciones para el último trimestre del año apuntan a un alza de 4,4% t/t de la mano de una muy buena performance del consumo y de la inversión privada por lo que, de cumplirse este pronóstico, la actividad marcará una expansión de 2,1% i.a., levemente por encima a la esperada por el consenso.

El empleo se mantiene sólido. En octubre se crearon 261 mil nuevos empleos no agrícolas, 61 mil más de lo que esperaba el mercado aunque marcando una desaceleración respecto a los 315 mil de septiembre, siendo el peor dato desde enero de 2021. Con esta performance, se nota un gradual enfriamiento en el empleo no agrícola: de crecer al 4,7% i.a. en el 1Q22, en el 2Q22 lo hizo al 4,4% i.a., en el 3Q22 moderó al 4,0% y en octubre lo hizo al 3,6% i.a. A contramano, el empleo agrícola en octubre se contrajo en 589 mil empleos, quedando 16% por debajo al de un año atrás. Así las cosas, el empleo total en último mes cayó en 328 mil personas moderando la tasa de crecimiento anual al 2,8% desde el 3,5% que marcó en el 3Q 22. Dado que en la población económicamente activa (PEA) no mostró cambios, incluso con una leve caída, la tasa de desempleo subió 3,7% – vs. 3,6% esperado y 3,5% el mes previo. Recordemos que si la tasa de participación se recupera a los niveles prepandemia, la tasa de desocupación comenzará a subir con más fuerza. A pesar de la suba, el dato aún se mantiene cercano al 3,5%, mínimo valor de desempleo desde 1969. Sumado a esto, el ingreso medio por hora superó tanto a las expectativas como al mes anterior de 0,3% m/m al ubicarse en 0,4% m/m alcanzando un 4,7% i.a. El crecimiento del empleo compensa la pérdida del salario real por lo que la masa salarial sigue subiendo en términos reales y le da soporte al consumo de las familias.

Baja la inflación. El IPC de octubre marcó un alza de 0,4% m/m, levemente superior al de septiembre aunque por debajo de las estimaciones de 0,6% m/m. Con esto, en los últimos doce meses acumuló un incremento de 7,8% y se alejó del 9% i.a. que había marcado en junio. La suba de casi 9% que registró el petróleo volvió a presionar sobre el segmento de energía que avanzó un 1,8% luego de tres meses a la baja. El IPC Core marcó la sorpresa: resultó en un 0,3% m/m, también por debajo de las estimaciones de 0,5% m/m y del dato de septiembre, acumulando un alza de 6,3% i.a. Lo que explicó la desaceleración fueron principalmente los servicios de salud (7% del IPC general) cuyos precios cayeron 0,6% m/m. Sin embargo, este resultado depende de un análisis métrico sobre el sector que indicaría que esta caída es transitoria y no se repetiría en los meses siguientes. A pesar de este resultado, la inflación desacelera muy gradualmente y sigue estando muy por encima del objetivo de 2% anual.

El ajuste monetario continúa. En la reunión celebrada el 2 de noviembre, la Reserva Federal (Fed) de EE.UU. anunció por unanimidad una nueva suba de 75pb llevando a las tasas de interés al margen de 3,75% - 4%, máximo desde el 2008 y la mayor velocidad de ajuste de los últimos 40 años. Es la cuarta suba consecutiva de tasas de la misma magnitud y la quinta suba en lo que va del año, que inició con tasas de 0,25%. Jerome Powell indicó que se planeaba mantener por más tiempo la política monetaria contractiva dado que la inflación aún no está mostrando señales de contracción mientras que los datos de empleo y de actividad siguen creciendo. De todas maneras destacó que la desaceleración en el ritmo de ajuste es una discusión para las próximas reuniones. Al igual que en comunicados de reuniones pasadas, se anticipó que los aumentos de la tasa de interés continuarán hasta que la política monetaria sea lo suficientemente restrictiva como para hacer converger a la inflación hasta el 2% anual.

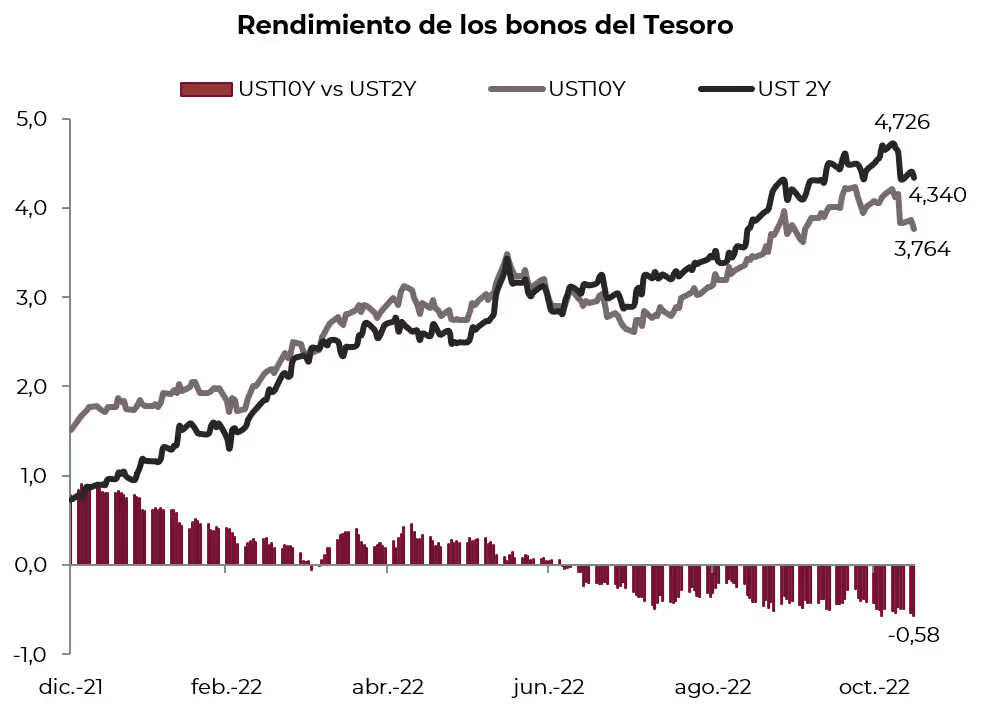

Repuntan los bonos. La sorpresa del dato de inflación de octubre se tradujo en un cambio de expectativas en cuanto a los próximos movimientos de tasa de la Fed. Ahora se espera que en la reunión del próximo 14 de diciembre, la entidad suba la tasa de referencia en 50 pb, 25 pb menos a lo que esperaban previo a conocerse el dato. Este contexto dio impulso a los bonos del Tesoro cuyas tasas de rendimiento cedieron, especialmente los plazos más largos. Concretamente, la tasa de los bonos a 10 años quebraron la tendencia alcista y bajaron de 4.2% a 3.7% en tanto que la de los bonos a 2 años pasó de 4.7% a 4.3%. Así, la curva de rendimientos se mantiene invertida y la diferencia entre las tasas cortas y largas es la mayor de los últimos 40 años, síntomas de que el mercado espera una caída de la actividad económica y de la inflación para el año que viene.

Mercados optimistas. Con las noticias del último mes, resumidas en el mejor desempeño del nivel de actividad y en una desaceleración de la inflación, los mercados operaron alcistas tanto en renta fija como en renta variable. Pese a esta recuperación, en lo que va del año siguen acumulando fuertes pérdidas. En cuanto a los bonos, la suba fue generalizada: el índice que agrupa a los bonos del Tesoro americano subió 1,2%, en tanto que los corporativos de alta calidad tuvieron el mejor mes del año al marcar un alza de 4,3%, por lo que en ambos casos achicaron la pérdida anual al 15%. Esto impulsó a los bonos emergentes, que repuntaron 8% y redujeron la pérdida anual al 22%. Por el lado de la renta variable, la mejora fue generalizada tanto en los principales índices de EE.UU como a nivel global. En lo que respecta al mercado americano, la suba promedio superó el 11% y a nivel sectorial se destacó la buena performance del sector energético, de materiales e industrial y un poco más atrás el sector tecnológico y financiero. El rally alcista llegó a Europa, cuyo índice subió más del 20% mientras que Japón y los emergentes repuntaron 13%. Sólo se diferenció Brasil: tras las elecciones presidenciales que dieron a Lula como ganador, la bolsa apenas ganó 1%.

Mejoró nuestra cartera global. Con la performance de los mercados recién comentada, nuestra cartera global repuntó 4,3% en el último mes y achicó la pérdida en lo que va del año al 15%. El segmento de renta variable volvió a ser el de mejor desempeño al marcar una ganancia de 7,6%, y en lo que va del año la pérdida se redujo al 11%, mucho menos de lo que cayó el S&P 500 debido a que nuestra cartera tiene mayor ponderación de LATAM y de los sectores más defensivos. El segmento de renta fija subió 2,8% de la mano del repunte de 4,5%.

Estrategia:

Con lo expuesto, nuestro escenario base continúa siendo de soft landing para la economía americana. El endurecimiento de la política monetaria irá impactando sobre el consumo y la inflación, pero no se augura un aterrizaje brusco de la actividad económica gracias a la fortaleza que continúa mostrando el mercado laboral.

En base al escenario de altas tasas que aún se pronostica para el año 2023 consideramos disminuir la tenencia de nuestros activos TIPS llevándola de 10% a 5% de nuestra cartera. En lo que va del año estos activos indexados a la inflación registran un desplome de 17,3%, caída similar a los bonos del tesoro. La razón detrás es que estos activos dependen tanto de las tasas nominales como de la inflación implícita que proyecta el mercado hasta el vencimiento del activo. A pesar de la inflación histórica, las encuestas del consumidor muestran que la confianza sobre la Fed se mantiene estable, llevando a que las expectativas de inflación para los próximos 3 años se ubiquen en torno al 3%. Con las expectativas sin mostrar fuertes variaciones, los TIPS terminan dependiendo de las tasas nominales, que se encuentran en alza y finalmente terminan golpeando a estos activos. Sin embargo, por cobertura, aún mantenemos una tenencia de 5% de este activo en nuestra cartera en caso de que la inflación persista por un mayor período al esperado.

Con este cambio, nuestra cartera queda conformada en un 65% por bonos mientras que el 35% restante se ubica en acciones. Respecto a la renta variable, mantenemos nuestra estrategia defensiva considerando que el contexto de suba de tasas continuará golpeando principalmente a las compañías growth por sobre las value. A esto se suma que principalmente estas compañías pueden continuar viéndose afectadas por el recorte de perspectivas para el 4Q22. Con el dólar, que aún no muestra sólidas señales de desaceleración, y el aumento de costos debido a la inflación, el 4Q22 pronostica una tasa de crecimiento interanual de 0,1% para el S&P 500. Se espera que estos factores golpeen principalmente a las empresas growth, que ya están anunciando fuertes políticas de recortes de gastos para afrontar este escenario adverso.

Por último, aumentamos nuestra tenencia a 5% en el sector energético. Consideramos que el sector registró importantes aumentos de caja durante el año, favorecidos por el upside que registró el precio del petróleo. A pesar de que la caída en la actividad a nivel mundial puede afectar al precio del crudo, el conflicto energético europeo se mantiene latente especialmente de cara al invierno del hemisferio norte. Esto aún da margen de suba a las compañías que pueden verse favorecidas por un aumento de la demanda que pueda llegar desde esa región o en caso de que China avance con el levantamiento de sus restricciones actuales.

*Los datos utilizados en el presente informe tienen fecha de cierre 17 de noviembre de 2022.