Tras algunos meses con señales mixtas, el semáforo macroeconómico volvió a encender alertas más contundentes. Marzo marcó el peor mes para el BCRA desde el inicio de la gestión actual, con ventas netas de divisas por USD 1.127 M al 28 de marzo (USD 1.440 M en nueve ruedas consecutivas de caída). Si bien los fundamentals no se modificaron drásticamente, la creciente incertidumbre respecto del acuerdo con el FMI rompió el círculo virtuoso que venía apuntalando al programa económico. La situación fiscal aún muestra fortaleza, pero el frente externo evidencia signos de agotamiento. La clave estará en cuánto financiamiento se logra asegurar en 2025 vía el acuerdo con el FMI y si el gobierno consigue postergar cualquier ajuste cambiario más allá de las elecciones. El extenso período entre la firma del DNU que habilita el acuerdo (11 de marzo de 2025) y el eventual visto bueno del directorio del FMI (mediados o finales de abril) abrió una amplia ventana de incertidumbre, con marcado impacto en los mercados. En este marco, se observó una mayor demanda de cobertura cambiaria –tanto en futuros como en bonos dollar-linked–, una preferencia por instrumentos de tasa fija y CER de corto plazo frente a la presión sobre tasas, y un desempeño negativo en los tramos largos, con los duales liderando las caídas. En este contexto, aunque el escenario base sigue contemplando un acuerdo sin salto cambiario inmediato, con una inflación que continúa descendiendo gradualmente sostenida por el ancla cambiaria y fiscal, ganó terreno el escenario alternativo –que contempla mayor flexibilidad cambiaria como condición para más financiamiento por parte del Fondo–. La tensión entre ambos caminos definirá la dinámica del próximo mes.

Inflación: desacelera, pero con resistencia. La inflación continúa desacelerando, aunque a un ritmo más lento del proyectado. En febrero, el índice se aceleró levemente al 2,4% m/m frente al 2,2% de enero, y las estimaciones para marzo ubican nuevamente el piso en 2,4% m/m. La dinámica muestra una resistencia mayor a la esperada, especialmente en los bienes, donde se anticipaba que el crawling peg del 1% mensual tuviera un efecto más contractivo. La presión proviene principalmente de los alimentos, en particular de la carne, que aumentó un 11% en febrero y se estima que subió otro 5% en marzo. Esta dinámica diluye parte del efecto desinflacionario que el esquema cambiario buscaba consolidar. De todas formas, sin un salto en el tipo de cambio, la inflación mensual recién podría perforar el 2% en mayo. La desinflación sigue en curso, aunque no con la velocidad anticipada, y el frente cambiario y tarifario continúa siendo una amenaza latente.–, una preferencia por instrumentos de tasa fija y CER de corto plazo frente a la presión sobre tasas, y un desempeño negativo en los tramos largos, con los duales liderando las caídas. En este contexto, aunque el escenario base sigue contemplando un acuerdo sin salto cambiario inmediato, con una inflación que continúa descendiendo gradualmente sostenida por el ancla cambiaria y fiscal, ganó terreno el escenario alternativo –que contempla mayor flexibilidad cambiaria como condición para más financiamiento por parte del Fondo–. La tensión entre ambos caminos definirá la dinámica del próximo mes.

Actividad económica: rebote heterogéneo en marcha. La economía cerró 2024 con una caída acotada del 1,7%, gracias a un rebote en “V” a partir del segundo y tercer trimestre, motorizado por el agro, la energía y Vaca Muerta. Sin embargo, la recuperación en 2024 fue marcadamente heterogénea. El agro creció 31% i.a., mientras que minería y canteras avanzaron 7,3% i.a. En contraste, sectores intensivos en empleo tuvieron un desempeño negativo, como la industria y la construcción que cayeron 9,2% i.a. y 17,6% i.a., respectivamente. Esta disparidad también se refleja en el mercado laboral: la construcción perdió cerca de 50.000 puestos registrados en 2024 frente a los apenas 8.000 generados por el agro. Aunque el desempleo se mantiene en niveles bajos (6,4% de la PEA), la calidad del empleo se resiente, con mayor informalidad y salarios reales deprimidos, lo que se traduce en una creciente insatisfacción laboral. Esta dinámica continuó en enero, cuando la actividad creció 0,6% m/m, acumulando el noveno avance mensual consecutivo y dejando una mejora del 7,8% desde el piso de abril. En la comparación interanual, el crecimiento fue del 6,5% i.a., lo que eleva el arrastre estadístico para 2025 a un nivel cercano al 4%.

La fortaleza fiscal se sostiene con menos impulso. El frente fiscal se mantiene como uno de los pilares del programa económico, con superávit primario y financiero en el primer bimestre del año (+0,5% y +0,1% del PBI, respectivamente). En febrero, el gasto primario creció 19% i.a. real, muy por encima de los ingresos (+5,4% i.a.), impulsado principalmente por la baja base de comparación de 2023. En el acumulado del primer bimestre, el gasto avanzó 16% i.a. en términos reales, si bien todavía se ubica 28% por debajo del mismo período de 2023, lo que refleja el impacto más estructural del ajuste (frente al -38% i.a. del primer bimestre de 2024, muy influenciado por la “licuación”, especialmente en las jubilaciones). La trayectoria del gasto primario en términos constantes muestra que, tras tocar un piso en junio de 2024, se estabilizó en niveles inferiores a los de 2023, aunque ya sin el impulso de la licuación del primer semestre. Ese efecto fue clave para alcanzar el resultado fiscal de 2024, pero no se repetirá con la misma intensidad en 2025. Las jubilaciones, por ejemplo, cayeron 24% i.a. real en el primer semestre del año pasado, pero solo 4% i.a. en el segundo, lo cual ilustra el agotamiento de dicho mecanismo de ajuste. Hacia adelante, alcanzar un superávit primario del 1,2% del PBI –como proyecta el consenso de mercado, por debajo del 1,8% alcanzado en 2024– requerirá sostener el ajuste del gasto sin rebotes y consolidar la recuperación de los ingresos. La “motosierra” sigue activa, pero sin licuación el esfuerzo fiscal será mayor.

La deuda. El stock de deuda bruta del Tesoro volvió a incrementarse en febrero, en parte por efecto de la apreciación cambiaria. Al cierre del mes alcanzó los USD 471.150 M, lo que representa una suba de USD 3.362 M respecto a enero. De ese total, USD 468.728 M se encuentran en situación de pago normal. El 46% de esa deuda está denominada en moneda local y el 54% restante en moneda extranjera. Durante el mes, la deuda en moneda local aumentó USD 3.251 M (equivalente en dólares), mientras que la deuda en moneda extranjera creció apenas USD 109 M. En términos interanuales, el stock en situación de pago normal subió USD 84.629 M, explicado por una caída de USD 6.783 M en moneda extranjera y un salto de USD 91.412 M en moneda local.

El acuerdo con el FMI. El DNU que habilita un nuevo programa con el FMI ya fue ratificado, lo que garantiza su implementación. Se trata de un programa de facilidades extendidas (EFF), con 10 años de plazo y 4,5 de gracia. En una conferencia regional de seguros, el ministro Caputo confirmó que el monto acordado con el staff del Fondo es de USD 20.000 M, aunque aún resta la aprobación del board. Indicó además que se negocia un paquete adicional de libre disponibilidad con el BID y el Banco Mundial, y anticipó que las reservas brutas alcanzarían los USD 50.000 M, sin brindar detalles. La vocera del FMI, por su parte, ratificó los avances sin mayores precisiones, salvo que los desembolsos serán escalonados, como en todos los programas del organismo. En nuestro escenario base, el acuerdo contemplaría USD 14.000 M para cubrir vencimientos con el Fondo en los próximos años y USD 6.000 M de fondos frescos, de los cuales unos USD 2.100 M permitirían aliviar la carga de intereses que aún restan pagar en 2025. El resto se aplicaría al canje de letras intransferibles del BCRA, lo que mejoraría el balance del Central y reduciría la deuda consolidada del Tesoro, aunque con un cambio en la calidad del acreedor. Se estima una mejora en las reservas netas, pero su magnitud dependerá del cronograma de desembolsos, todavía no especificado. También se anunciaron posibles fondos adicionales de organismos multilaterales. Este año vencen cerca de USD 5.000 M entre capital e intereses con OOII, que podrían ser reestructurados y aliviar así las necesidades de financiamiento. Persisten indefiniciones sobre el régimen cambiario futuro, incluyendo el tratamiento del cepo, el esquema de tipo de cambio y las eventuales metas de acumulación de reservas. Por ahora, el Gobierno se resiste a una devaluación antes de las elecciones, consciente de que la desaceleración de la inflación es su principal activo político. El escenario base sigue contemplando un acuerdo sin salto cambiario inmediato, aunque las probabilidades del escenario alternativo –con mayor flexibilidad a cambio de más financiamiento inmediato– vienen ganando terreno.

Se rompió el círculo virtuoso. Hasta febrero, la estabilidad del crawling peg favorecía la liquidación del agro, impulsaba el crédito en dólares y permitía al BCRA comprar dólares en el mercado de cambios –USD 3.700 M en el primer bimestre del año– y mejorar la posición de reservas internacionales –que cayeron por los pagos netos de deuda del sector público–. Esto le daba al Gobierno margen para sostener que no había atraso cambiario, incluso con un tipo de cambio real multilateral en niveles históricamente bajos y reservas netas negativas. Pero en marzo, con la incertidumbre en torno al acuerdo con el FMI, ese equilibrio se desarmó: la liquidación del agro se redujo a menos de la mitad (de USD 180 M a USD 80 M diarios), el crédito en dólares se desaceleró (de USD 80 M a USD 30 M diarios), los depósitos en divisa cayeron USD 776 M en el mes y el BCRA vendió más de USD 1.440 M en apenas nueve días hábiles. A esto se suma el achicamiento del superávit comercial, con importaciones creciendo 42% i.a. en febrero, favorecidas por la apreciación cambiaria y la baja base de comparación. Si bien la cosecha 2024/25 será buena, con una soja que aportaría 48,6 M de toneladas y un maíz que caería a 49 M (desde 57,5 M), el valor exportable rondaría los USD 30.395 M, unos USD 2.500 M por debajo del ciclo anterior debido a menores precios internacionales. El balance energético seguirá contribuyendo positivamente, pero no alcanzará para compensar del todo el impacto de la recuperación económica y la apreciación cambiaria sobre las importaciones. La clave para frenar el drenaje de reservas estará en disipar las dudas sobre una eventual modificación del esquema cambiario, al menos antes de las elecciones de octubre.

Caída de los depósitos en pesos. Tras la desaceleración observada en enero y febrero (+0,4% m/m real), en marzo los depósitos —tanto del sector público como privado— habrían registrado una caída real cercana al 1,4% m/m, explicada principalmente por una contracción del 2,5% m/m real en los depósitos a plazo fijo. Si bien el crédito en pesos también moderó su ritmo, al pasar de un crecimiento del 2,8% m/m real en febrero al 2,2% en marzo, esta dinámica refuerza la presión sobre las tasas de interés.

Leve contracción de la base monetaria en marzo. La base monetaria cayó (estacionalmente lo hace) 1,8% m/m real en marzo, llegando a los $ 30 Bn. Sumando los $ 11 Bn de LEFIS ($ 3,7 Bn en poder de bancos privados) y $ 6 Bn de depósitos del Tesoro en moneda local, la base monetaria amplia llega a los $ 47 Bn, cercano al target impuesto por el Gobierno. Si bien esto le pone presión a la liquidez en pesos con cepo, no implica que “no hay pesos” para presionar sobre el dólar, ya que el M3 privado (billetes y monedas + cheques cancelatorios + cuentas corrientes + cajas de ahorro + depósitos a plazo y otros depósitos, en pesos y del sector privado) llega a los USD 91.000 M al dólar oficial (casi el triple de la base monetaria al oficial, que es de USD 28.000 M).

Presión al alza de las tasas. Tras meses de compresión, las tasas en pesos comenzaron a revertir la tendencia y muestran señales de presión al alza. La BADLAR privada volvió a subir en marzo y ya supera el 30% TNA, mientras que las TM20 y TAMAR acompañan el repunte y se ubican levemente por encima del 31%. El movimiento refleja un mercado más cauto frente a la volatilidad cambiaria y la necesidad del BCRA de evitar una pérdida mayor de depósitos. Con una inflación aún por encima del 2% m/m, las tasas reales siguen siendo positivas, pero con un margen que se acorta. En paralelo, el BCRA no convalida nuevas bajas en los instrumentos de regulación monetaria, mientras la base amplia sigue creciendo, impulsada por la expansión de los pasivos remunerados.

Cae la confianza. La incertidumbre en torno al acuerdo con el FMI no solo impactó en los mercados, sino que también empezó a trasladarse a la calle, producto también del freno en la baja de la inflación y la recuperación “no urbana” de la actividad económica. En marzo, la imagen positiva del Gobierno retrocedió por cuarto mes consecutivo y se ubicó en 48%, en su menor nivel desde octubre pasado. Si bien sigue siendo elevada en términos históricos –la más alta a esta altura del mandato de los últimos seis presidentes–, la caída se sintió especialmente en la evaluación general de la gestión y en la percepción sobre el manejo del gasto público. La leve pero paulatina pérdida de confianza refleja que el apoyo político –clave para sostener el programa económico– también empieza a mostrar signos de desgaste.

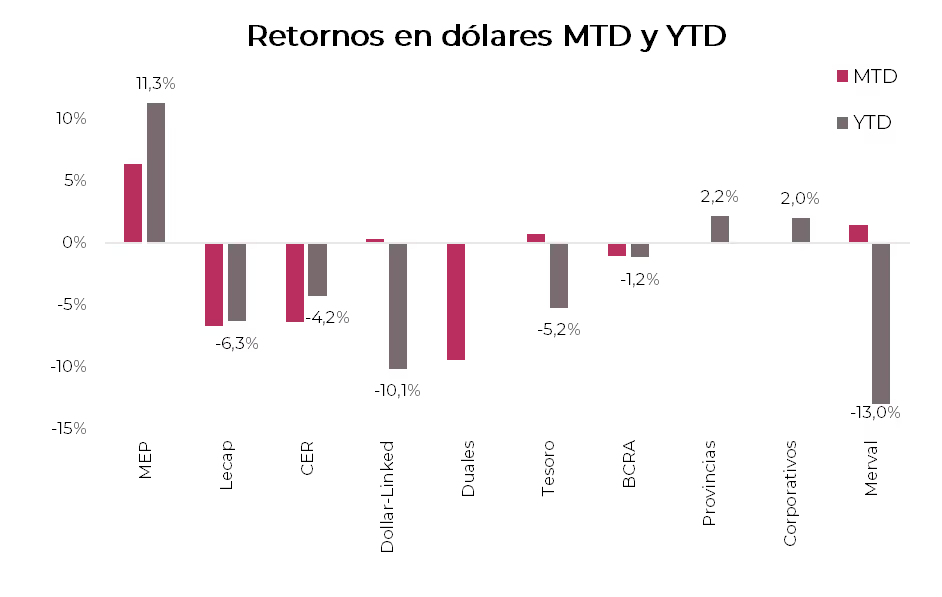

El mercado en marzo. En el mes de marzo, ante la incertidumbre generada por los posibles desenlaces del acuerdo con el FMI, el mercado demandó cobertura cambiaria, tanto con bonos dollar-linked como con futuros de dólar en Rofex. Por otro lado, dada la presión alcista en las tasas de interés, producto de la falta de liquidez en el mercado de pesos, lo que se observó en las carteras fue una mayor demanda de instrumentos cortos, tanto de tasa fija como CER, y caídas en los retornos de los tramos largos en ambas curvas. Concretamente, los duales fueron los de peor performance durante marzo, con caídas promedio de 3,6%, seguidos de las Lecap con un retroceso de 1,1% y luego los bonos CER, que cayeron un 0,6%. Del lado de las subas, los ganadores fueron los dollar-linked, con subas de 5,2% promedio, y los futuros de dólar, con un 4,1%. Cabe aclarar que estos últimos llegaron a registrar subas de alrededor de 6% para el tramo corto y 8% para el tramo largo durante marzo. Por su parte, la deuda soberana en dólares, en un mes volátil, terminó con una suba de 1,4% promedio y de manera pareja en todos sus tramos, tanto para Bonares como Globales, destacándose el tramo 2035 con subas de 1,7% y 1,8% para el AL35 y GD35, respectivamente. En cuanto a la deuda del BCRA, los BOPREAL subieron 2,7%, destacándose el BPJ25 (5,4%) y el BPY26 (2,4%). Mientras tanto, los sub-soberanos operaron sin variaciones y los corporativos retrocedieron un 0,1% durante marzo. Por último, el Merval cerró marzo con un saldo positivo de 9,4% en pesos y 1,5% en dólares CCL, lo que lo deja en un nivel de USD 1.861. Sin embargo, en lo que va de 2025 registra una caída de 13,0% en dólares, impulsada por los sectores de energía y bancos.

PERSPECTIVAS

Bonos soberanos en moneda extranjera. Las perspectivas de un desenlace favorable en el acuerdo de Facilidades Extendidas con el FMI podrían impulsar la deuda soberana hard dollar, especialmente porque el acceso a nuevos desembolsos aliviaría la presión sobre las Reservas Internacionales (RIN). En este contexto, privilegiamos el GD35 (TIR 12%) y el GD38 (TIR 12,4%) por su mayor capacidad de capturar el upside ante una reducción gradual del riesgo país hasta los mínimos registrados en enero (580 pb). Para perfiles más conservadores, el AL30 (TIR 14%) es una buena opción, ya que su esquema de pago de capital (amortiza un 16% entre julio de 2025 y enero de 2026), combinado con el pago de cupón, limita la exposición prolongada del capital y ofrece mayor liquidez en el corto plazo.

Deuda BCRA. Respecto de los BOPREAL, elegimos al BPOC7 (USD 90,5) y al BPOA7 (USD 98,4), que podrán liquidarse en pesos al tipo de cambio oficial o utilizarse para cancelar impuestos al valor del dólar MEP. Dado que el pago de Ganancias ocurre entre mayo y junio, esto podría generar una mayor demanda y favorecer la paridad del bono Strip 1-A. Por otro lado, estos instrumentos no solo presentan beneficios impositivos atractivos, sino que también han demostrado ser menos volátiles que los soberanos en entornos de incertidumbre como el actual.

Créditos subsoberanos. Para inversores con un perfil conservador y en busca de retornos moderados, la curva de deuda provincial sigue siendo atractiva. Los títulos de provincias con buena reputación crediticia, como Santa Fe, Córdoba, Neuquén, Mendoza y Jujuy, continúan ampliando spreads frente a los soberanos y cotizan a tasas levemente superiores a las de buenos créditos corporativos. Mantenemos una posición táctica en estos instrumentos, aunque no sugerimos incrementar la exposición en estos niveles de rendimiento. Destacamos los bonos de: Jujuy 2027 (TIR 12,7%), Salta 2027 (TIR 10,8%), Córdoba 2027 (CO24D; TIR 8,6%-9,7%), Neuquén 2030 no garantizado (NDT25; TIR 8,8%), Mendoza 2029 (PMM29; TIR 8,9%) y Santa Fe 2027 (SF24D; TIR 7,9%-8,0%).

Créditos corporativos. Para estrategias más defensivas, seguimos recomendando mantener una proporción de la cartera en bonos corporativos hard dollar. Dentro de los bonos bajo Ley Nueva York, favorecemos el tramo corto, en un contexto de elevada incertidumbre global, donde la inflación en EE. UU. sigue resistiéndose a la baja y la actividad económica aún no da señales claras de desaceleración que anticipen una compresión en las tasas de los Treasuries. La guerra comercial y los conflictos geopolíticos agregan más ruido al escenario. Si bien el spread entre los tramos largos y cortos ronda los 100 pb —apenas por encima del promedio histórico de 88 pb—, este diferencial aún no justifica extender duration. Además, la demanda por activos corporativos en dólares se intensificó tras el blanqueo de capitales de fines de 2024 y el tratamiento fiscal favorable para quienes adhirieron al REIBP, que exime del impuesto a los Bienes Personales a estos instrumentos. Dentro de Ley Nueva York, destacamos en el corto plazo los créditos de Mastellone 2026 (MTCGO; TIR 7,8%), Arcor 2027 (RCCJO; TIR 7,0%), Raghsa 2027 (RAC4O; TIR 7,9%) y Telecom 2026 (TLC1O; TIR 7,0%). Para plazos más largos, resultan atractivos YPF 2031 garantizado (YMCUO; TIR 7,9%), YPF 2034 (YM34; TIR 8,3%), Transportadora de Gas del Sur 2031 (TSC3O; TIR 7,5%), Aeropuertos Argentina 2000 2031 (ARC1O; TIR 7,53%), Pampa 2029 (MGC3O; TIR 8,2%, con lámina mínima de USD 150.000) y Pampa 2034 (MGCOO; TIR 7,75%). Bajo Ley Argentina, destacamos Vista Energy 2030 (VSCUO; TIR 8,3%) y 2035 (VSCTO; TIR 7,95%), Minera Exar 2027 (XMC1O; TIR 9,5%), Loma Negra 2026 (LOC4O; TIR 7,3%), Central Puerto 2026 (NPCAO; TIR 7,4%) y Aluar 2027 (LMS7O; TIR 6,8%).

Deuda en pesos. Las tensiones de liquidez en el sistema monetario que ponen presión al alza a las tasas, sumado a la volatilidad cambiaria que se observó durante el mes, nos hace privilegiar el tramo corto de la curva a tasa fija, en particular, la S30Y5 (2,8% TEM) y la S18J5 (2,7% TEM). Para perfiles más arriesgados, preferimos el Boncap T13F6, que ofrece una TEM del 3%, equivalente a una TEA del 42,5% a febrero del 2026. En cuanto a las estrategias de cobertura, recomendamos sumar a la cartera posiciones más defensivas, dada la incertidumbre generada a partir del acuerdo con el FMI, sobre todo en materia cambiaria. Para el corto plazo, preferimos el TZV25 (devaluación -2,4%) a pesar de que cotiza a un spread negativo, para aquellos inversores que requieran mitigar el riesgo de tipo de cambio. Este bono ofrece un bajo costo de cobertura con relación al potencial retorno que podría obtenerse ante un cambio en la política cambiaria en el corto plazo. Además, el TZVD5 (devaluación -0,5%) es una buena opción de cobertura que podría generar un retorno atractivo en dólares, asumiendo una disminución de la brecha para diciembre de 2025. En cuanto a los bonos CER, el TZXM6 (CER +10,7%) luce atractivo, además de constituir una cobertura eficaz frente a una resistencia en la desaceleración inflacionaria.

Rofex. La devaluación mensual implícita promedio hasta diciembre 2025 corre en torno a un nivel de 2,8%, 1,8 pp por encima del esquema de crawling peg que se mantiene al 1%. Sin embargo, esta velocidad es aún mayor en el tramo corto. Abril muestra una devaluación mensual implícita promedio de 4,0% y directa de 4,5%. En este sentido, en contratos cortos como el de abril, nuestra posición es vendedora. En cuanto a contratos largos, si bien nuestras proyecciones indican que una corrección en el tipo de cambio se produciría tras las elecciones de octubre, la necesidad de cubrir las diferencias diarias en el valor del contrato ("mark-to-market") implicaría asumir requerimientos de margen adicionales, lo que incrementa la exposición al riesgo en escenarios de alta volatilidad.

Acciones. El Índice Merval estuvo testeando el soporte que veníamos mencionando en los informes previos entre los USD 1.710 (que coincide con la media móvil de 200 ruedas y el 50 % de retroceso de Fibonacci desde los mínimos de agosto de 2024) y los USD 1.800 que había sido el máximo registrado en enero de 2018. Al cierre del 26 de marzo el índice se encontraba en los USD 1.883 y empezamos a encontrar puntos interesantes de entrada para varias especies.

- VISTA (VIST) a precios debajo de USD 50 el ADR es un buen punto de entrada pensando a 12 meses mínimo. Los datos de producción del 1er bimestre 2025 muestran una baja del 6,7% vs. boed producidos al 4Q24 que revertirá en breve dada la inauguración de las ampliaciones de OLDEVAL a comienzos de abril de 2025. Ya en 2Q25 prevemos una fuerte recuperación de los márgenes operativos dada la baja en los costos de evacuación que vienen afectando en los últimos dos trimestres por el costo del traslado en camiones de la producción incremental de petróleo. Actualmente a USD 48 su ADR cotiza a un ratio EV/EBITDA 2025 de 3,3x y vemos un objetivo de USD 65/70 su ADR en 12 meses.

- Pampa Energía (PAMP) cerró con futuros a USD 72 por barril la producción de petróleo 2025 que llegaría a 20.000 boed a fin de año. También está a la espera de la inauguración de la ampliación de OLDEVAL con 28 pozos iniciados (7 pads de 4 pozos con una rama lateral de 2.500 mts cada uno) de los cuales los primeros dos pozos serán conectados en breve. Pampa apunta a desarrollar una producción estable en Rincón de Aranda de 45.000 boed una vez inaugurado el oleoducto VMOS estimado para fines de 2026 de la cual posee el 10%. Actualmente PAMP cotiza a ratios de EV/EBITDA 2025 4,6x y debería poder aumentar un 50% su EBITDA en dólares a fin del año que viene gracias a dicho desarrollo.

- Bolsas y Mercados SA (BYMA) es una apuesta atractiva dado el excelente 4Q24 registrado, el fuerte incremento de activos en custodia de terceros en Caja de Valores, el fuerte incremento de volumen operado en renta fija y variable y las expectativas en cuanto a la distribución de dividendos propuesta para este ejercicio. El decreto 1146/24 eliminó la restricción de distribución de dividendos de Caja de Valores por encima del 10% del resultado del ejercicio dispuesta en los 70s. BYMA acumuló USD 420 M en activos financieros propios y actualmente cuenta con una capitalización bursátil de U$S 1.272 M. El directorio propone a la asamblea distribuir $39,24 por acción que serán abonados en dólares, una reserva para futuros dividendos por $13,11 por acción y un dividendo en acciones de 1 de valor nominal por cada acción de tenencia. A precios de cierre de 26 de marzo esto implicaría un dividend yield de 12%. Estimamos un EBITDA 2025 de U$S 180 M que compara a los U$S 140 M registrados en el 2024. Seguimos positivos en los cedears de TXR (Ternium Luxemburgo), TEN (Tenaris) y UN (Nubank Holding).

*Los datos utilizados en el presente informe tienen fecha de cierre 28 de marzo de 2025.