Pese a las mayores restricciones para operar en el mercado de cambios, la caída de la oferta de divisas del agro obliga al BCRA a vender reservas. La recompra de títulos de deuda y los pagos de deuda al FMI también le ponen presión a las reservas internacionales que en enero tuvieron la peor performance desde julio pasado. Creemos que este contexto se mantendrá hasta abril, cuando empiece la temporada alta de liquidación de la cosecha gruesa. El menor nivel de actividad económica, que se viene notando desde agosto del año pasado, es un aliado de la menor demanda por importaciones. El gobierno deberá elegir cada vez más entre estabilidad cambiaria y nivel de actividad, una delicada ecuación para un año electoral. Mientras tanto, los activos locales siguieron en alza y cerraron un muy buen enero, pese a que en el margen se observan signos de fatiga en el rally con una brecha cambiaria que volvió a tomar impulso. Lo más importante de esta semana serán las primeras estimaciones privadas de inflación y el relevamiento de expectativas de mercado de la encuesta del BCRA. Allí se podrán ver las proyecciones de inflación, de tipo de cambio y de tasas de interés para el corto plazo.

Signos de recesión. El nivel de actividad profundizó su tendencia contractiva al marcar en noviembre una caída de 0,7% m/m, siendo el tercer mes consecutivo de caída (0,2% en septiembre y 0,5% en octubre) y la peor baja de los últimos diez meses. Con esto, el crecimiento interanual se redujo al 2,6%, lo que marca una fuerte desaceleración respecto a agosto (6,8%). A nivel sectorial, las mayores caídas de agosto a noviembre fueron pesca (-17%), agro (-7%), construcción (-4%), transporte (-2%) e industria (-2%). Esta tendencia se mantuvo en diciembre: estimamos una caída de 0,2% respecto a diciembre de 2021.

Presión sobre las reservas internacionales. El deterioro del mercado cambiario se profundizó en la última semana de enero. Con el agro liquidando poco más de USD 100 M, el BCRA vendió USD 272 M en la semana, acumulando en enero ventas netas por USD 190 M. Si bien el resultado del MULC es prácticamente idéntico al de enero del año pasado, la composición del resultado es muy diferente: mientras la liquidación del agro se redujo de USD 2600 M a menos de USD 1.000 M, la demanda por importaciones tuvo una caída similar como consecuencia de las mayores restricciones para operar en el mercado cambiario oficial. Estas operaciones sumadas a los pagos netos de deuda (por FMI USD 3.500 M) y a las operaciones de recompra de títulos de deuda en moneda extranjera fueron determinantes para que las reservas cayeran en USD 270 M en la última semana. El mes se cerró con un stock bruto de USD 41.412 MM y reservas netas en torno a USD 5.500 M.

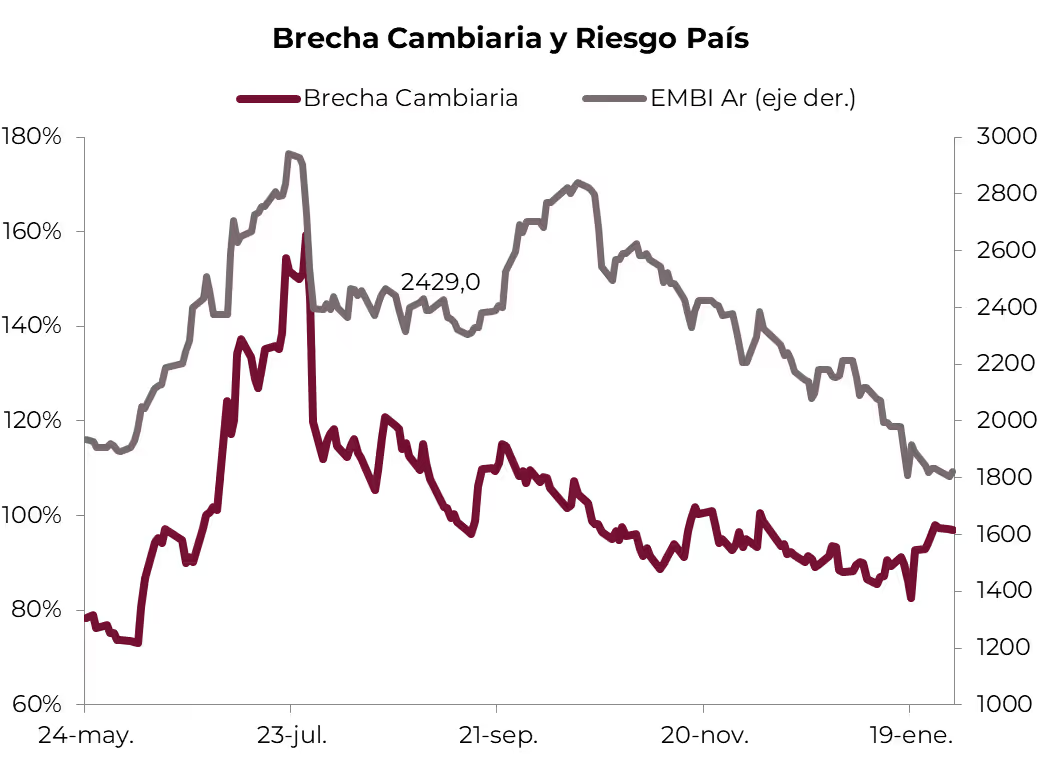

Modera la devaluación y sube la brecha. A pesar de la pérdida de reservas internacionales, el BCRA moderó el ritmo de devaluación del tipo de cambio oficial. Concretamente, en la última semana el dólar oficial subió 5,2% mensualizado y cerró enero con un alza de 5,5% respecto a diciembre. Pese a que el programa de recompra de bonos apuntaba a contener los dólares financieros, estos continuaron subiendo. El CCL GD30 tuvo en la semana un alza de 2,9% y acumuló en el mes un alza de 11%, elevando la brecha con el tipo de cambio oficial al 98%.

Alta participación pública en las licitaciones del Tesoro. En la última licitación, el Tesoro colocó $223.000 M, casi el doble de lo que vencía. Con este resultado, en todo enero el financiamiento neto totalizó $210.000 M, lo que implica un rollover de 150%. Para ello, se convalidaron nuevas subas de tasas, aunque por debajo del mercado secundario: la Lede de abr-23 cortó en 112% de TEA (70 bps por encima de la licitación anterior) y la Lede de may-23 en 112,5% (20 bps por debajo de la licitación anterior). Un dato a tener en cuenta es que el alto porcentaje de rollover de deuda estuvo impulsado por la participación del sector público: entre el BCRA, FGS, BNA, provincias y municipios levantaron más del 75% de lo emitido. Al mismo tiempo, el gobierno no logra poder estirar los vencimientos a 2024: la duration promedio de la deuda colocada en enero fue de cuatro meses (y ya se acumulan cuatro meses consecutivos donde Finanzas no puede colocar instrumentos que venzan después del cambio de administración en 2023). La próxima licitación será el 15 de febrero, cuando vencen casi $300.000 M. Todo en manos privadas.

Bonos pierden momentum. Los bonos soberanos en moneda extranjera perdieron impulso en la última semana al marcar un alza de 1,3%. Esto se da luego de tres semanas consecutivas con subas promedio de 6% por semana. El riesgo país cayó en 37 bps (hasta 1806 bps) y la paridad promedio es de 32%. Los bonos globales ya acumulan un retorno de 73% en dólares desde octubre y, como mencionamos la semana pasada, la tesis de inversión es menos clara que cuando las paridades estaban en niveles de 20%. Para posicionamiento estratégico, recomendamos el GD38 como opción defensiva dados sus elevados cupones semestrales y su estructura legal más robusta, y el GD35 para perfiles agresivos por su baja paridad. En un plano táctico, el spread entre GD30 y AL30 se encuentra en máximos históricos de 17,8% y existe una buena oportunidad para hacer el pase hacia ley local.

Repuntaron los CER. En la curva de pesos, los bonos CER lideraron la semana subiendo 2,8%, con el DICP (+8,6%) y el PARP (+6,8%) a la cabeza. El Banco Central volvió a correr el bid del TX24 y del T2X4 en 50 bps a 13,5% y 14,5%, respectivamente. Las Lecer subieron 1,3% y rinden entre CER 6,8% y CER +8,1%. En las curvas de tasa fija, los Botes tuvieron una caída de -0,4% y las Ledes subieron 1,6%. Finalmente, subieron los bonos duales (0,7%) y los DLK (0,5%).

Retrocedió el Merval. Luego de seis semanas con subas fuertes, el Merval tuvo un alza de apenas 0,6% en pesos. Y, aunque en moneda extranjera marcó una caída de 4,1%, se ubica cerca de los USD 670 y se mantiene entre los niveles más altos desde la caída post PASO 2019. Con estos niveles de riesgo país (superior a los 1.800 pbs) históricamente el valor del índice fue menor a los USD 500, sin embargo, el mercado se adelantó y está empezando a agregar valor a los flujos futuros de las empresas con la expectativa de cambio en las próximas elecciones. En relación a los activos individuales, las variaciones fueron heterogéneas: gracias a las novedades de acuerdos tarifarios que se materializarán en los próximos meses, hubo subas por el lado de las empresas energéticas y de utilidades. La principal beneficiada fue Transener, transportadora de energía, que subió un 10,7%, seguida de TGNO (6%) y Edenor (5,2%). Más allá del desempeño ya conocido y cada vez más mediático de Vaca Muerta, YPF marcó una caída de casi un 5%. Las financieras, aunque siguen siendo las mejores en el mes, tuvieron una mala semana. Esto a pesar de que se ajustó la tasa de pases del BCRA a un nivel en el que a los FCIs nuevamente les conviene tener cuentas remuneradas en los bancos y no realizar pases. GGAL tuvo la peor performance (-4,7%), seguido de BBVA y Macro (-3,2%). BYMA fue en contra del sector y tuvo un rendimiento notable al subir un 8,7%.

Volatilidad en los Cedears. Los CEDEARs de empresas argentinas tuvieron una performance heterogénea: MELI destacó con una suba semanal del 6% pero también existieron bajas por el lado de CAAP (-5,3%) y Globant (-5,9%). Vista siguió la línea de YPF y retrocedió casi un 6% semanal. Lleva un mes sin ganancias.

Lo que viene

Lo más importante de la semana pasará por la primera estimación de inflación de enero. A un piso ya elevado, se suman los ajustes de tarifas y del precio de la carne. Esperamos un alza del IPC Nacional en torno al 5,5%, que le deja un mayor arrastre al dato de febrero. Con el inicio de mes, se publicará la recaudación de enero y el saldo comercial con Brasil. Estos datos nos darán una primera estimación de la evolución del nivel de actividad en el comienzo del año. Al cierre de la semana se publicará el REM de enero: se destacarán las proyecciones de inflación, tipo de cambio y tasas para los próximos meses.

El gráfico de la semana