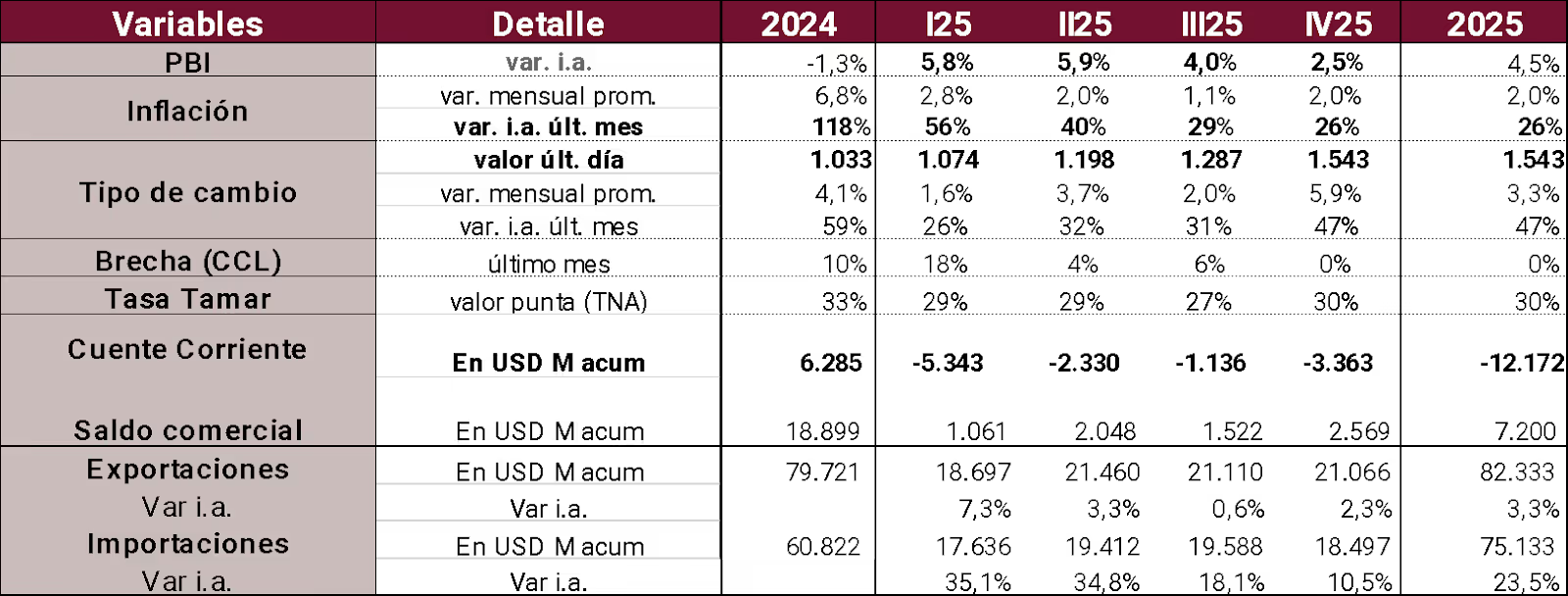

La inflación, que promedió 2,8% m/m en el primer trimestre y en torno al 2% m/m en el segundo (2,8% en abril, 1,5% en mayo y 1,8% estimado en junio –mostrando una pequeña aceleración por la presión de los productos regulados–), podría desacelerarse incluso más en el tercer trimestre, con un promedio de 1,1% m/m previo a las elecciones de octubre. Este sendero está sostenido por un tipo de cambio que se mantiene en torno al centro de la banda cambiaria, precios regulados contenidos y una menor presión en alimentos. No obstante, tras las elecciones, contemplamos una corrección cambiaria que impulsaría transitoriamente la inflación alrededor del 3% m/m en noviembre, para luego retomar el sendero de desinflación. Con este recorrido, la inflación de 2025 se ubicaría en torno al 26,1% i.a. en diciembre, continuando la desaceleración en 2026, que cerraría en un 18% i.a.

En materia cambiaria, el superávit comercial comenzó a moderarse y se proyecta en torno a USD 7.200 M para el cierre del año, muy por debajo de los USD 18.900 M registrados en 2024, debido principalmente al repunte de las importaciones. De hecho, en el acumulado entre enero y mayo, la balanza comercial muestra un superávit de apenas USD 1.883 M, frente a casi USD 9.000 M en el mismo período del año pasado. Esta contracción se explica por el poco crecimiento de las exportaciones, de solo 2,6% i.a., en comparación con las importaciones, que aumentaron más de 34% i.a., reflejando la reactivación de la demanda interna y la normalización del flujo de pagos al exterior. Aun así, la cosecha de soja se mantiene en 49,6 millones de toneladas, y el sector energético aportaría entre USD 7.000 M y USD 8.000 M, superando lo registrado el año pasado. En cuanto a las reservas netas, el stock al 19 de junio se ubica en torno a USD -7.000 M (según la metodología del FMI), mientras que la meta pactada para diciembre exige alcanzar un nivel positivo de USD 1.800 M. Esto implica que el BCRA debería recomprar unos USD 8.800 M netos en el segundo semestre. Para alcanzar ese objetivo, el escenario base asume necesariamente ingresos de divisas vía nuevas emisiones de deuda (o privatizaciones), dado que el BCRA parece retirado del MULC. Hasta el momento, se acumulan colocaciones por USD 1.500 M en Bonte, pero el tope autoimpuesto por el Gobierno permitiría emitir hasta USD 7.000 M en el año. En este contexto, será clave avanzar hacia una colocación de deuda en hard dollar en el mercado internacional, posiblemente tras las elecciones.

El tipo de cambio oficial, tras la flexibilización del cepo, se mantuvo en torno al centro de la banda cambiaria. En la práctica, esto implicó una depreciación nominal superior al 1% m/m desde mediados de febrero, lo que permitió frenar la apreciación real, ya que el tipo de cambio avanzó a un ritmo mayor que la inflación post flexibilización. Esta contención se logró sin intervención del BCRA en el mercado spot, aunque sí se registraron ventas en el mercado de futuros (USD 1.538 M en mayo) y una política monetaria más restrictiva. Para el tercer trimestre proyectamos una depreciación promedio del 2% m/m, todavía por encima de la inflación. En octubre, en la previa electoral, el ritmo podría acelerarse a 4,3% m/m, con un salto puntual del 10,5% m/m en noviembre, antes de retomar un sendero más alineado con la desinflación. Así, el año cerraría con una depreciación acumulada del 33% i.a., por debajo del 43% i.a. de la inflación promedio, implicando una apreciación real del tipo de cambio en el balance anual.

En este contexto, la tasa de interés se mantiene elevada en términos reales, pero gana en volatilidad bajo el nuevo esquema de desarme de instrumentos y retiro de la tasa de política explícita. Con la eliminación de las LEFI, la recompra de Puts y una mayor coordinación con el programa financiero del Tesoro, el BCRA transita hacia un régimen en el que el mercado define las tasas de equilibrio. En el corto plazo, este reordenamiento podría generar cierta presión al alza sobre las tasas ante episodios de absorción de liquidez, como la colocación de BOPREAL o el desarme de pasivos transitorios. Sin embargo, en el mediano plazo, el efecto tendería a ser neutral, dentro de un marco donde el ancla fiscal y el objetivo de estabilidad cambiaria e inflacionaria siguen siendo los pilares del programa.

La actividad económica, tras crecer 0,8% t/t s.e. en el primer trimestre (+5,8% i.a.), se habría desacelerado al 0,2% t/t s.e. en el segundo (+5,9% i.a.). Con estos datos, proyectamos un crecimiento anual del 4,5% i.a., revisado levemente a la baja respecto al 5,4% anterior. El consumo privado mostraría una recuperación del 9,6% i.a., en tanto que se destacaría la inversión, con un avance del 35,2% i.a. en el año (ya se observó un alza del 31,8% i.a. en el primer trimestre). La mejora se apoya en una base de comparación muy baja, pero también en la recomposición del salario real, la desaceleración inflacionaria y una mayor disponibilidad de crédito, que permiten sostener el consumo en sectores urbanos y apuntalan la demanda interna en sectores como comercio y servicios financieros.

En el frente fiscal, se mantiene la proyección de un superávit primario del 1,3% del PBI para 2025, en línea con la meta acordada con el FMI. En los primeros cinco meses del año, el Gobierno acumula un superávit primario de 0,8% del PBI y uno financiero de 0,3%, lo que confirma el compromiso con el ancla fiscal. El gasto público, que había mostrado un repunte real en febrero y marzo, comienza a moderarse, con una expansión real total del 6% en lo que va del año, explicada en buena parte por una baja base de comparación. Las principales partidas que impulsaron esa suba –jubilaciones, salarios y programas sociales, excluyendo AUH– aún se ubican 18% por debajo del pico real de 2023, al tiempo que el ajuste estructural se sostiene en subsidios, obra pública y transferencias discrecionales. Si bien la meta oficial de 1,6% de superávit primario luce desafiante, el cumplimiento de los objetivos pactados con el FMI parece alcanzable en el escenario actual.

En conclusión, el tercer trimestre se presenta como el más desafiante del año, al ser el período previo a las elecciones. El Gobierno apuesta a que se mantenga la relativa calma que caracterizó al segundo trimestre: inflación en descenso, una actividad económica en recuperación –aunque a un ritmo más moderado–, un tipo de cambio contenido dentro de la banda cambiaria y un mayor financiamiento externo que permita cubrir el déficit de cuenta corriente, en particular considerando que ya no se contará con el fuerte ingreso de divisas del agro. El objetivo es transitar hacia las elecciones de medio término sin sobresaltos, lo que permitiría, con un triunfo contundente, una compresión del riesgo país que facilite el regreso al mercado internacional de capitales mediante colocaciones de deuda en moneda dura. Los principales riesgos para este escenario son, por un lado, una profundización de la crisis internacional que encarezca el costo del capital o incluso revierta los flujos hacia países emergentes. Por otro, que la tensión cambiaria se adelante a los comicios y los agentes comiencen a anticipar una depreciación del tipo de cambio, lo que pondría presión sobre la inflación en la previa electoral. Por último, aunque con menor probabilidad de materialización y menor impacto electoral, persiste el riesgo de que la debilidad de la actividad económica –especialmente del empleo– se transforme en un foco de descontento social que condicione el desempeño electoral del oficialismo.

.webp)