Definido el mapa político y con un gobierno fortalecido en el Congreso, arranca una nueva etapa del programa económico. Con el ancla fiscal firme, ahora revalidada con la aprobación del Presupuesto, y con una agenda de reformas que apuntan a desregular más la economía y a bajar el costo argentino, el Gobierno busca reducir el riesgo país para volver a los mercados internacionales de deuda y que un mayor flujo financiero potencie la inversión y le dé mayor estabilidad al crecimiento. El principal obstáculo es el nivel de reservas internacionales, que se encuentra muy lejos de la meta con el FMI, y la marcada debilidad del programa para acumularlas debido a la imposibilidad del BCRA de intervenir en el mercado de cambios si el tipo de cambio no perfora el piso de la banda, condición que parece imposible de cumplir, ya que dicho nivel resulta poco competitivo, profundiza el déficit externo y alimenta la dolarización de carteras. En virtud de esta dificultad, el Gobierno dio un giro pragmático, primero testeando al mercado con una emisión en dólares en el mercado local y luego anunciando modificaciones en el programa cambiario, estableciendo que el techo y el piso de la banda ya no tendrán un ajuste constante, sino que pasarán a depender de la inflación pasada. Al mismo tiempo, el BCRA apunta a que, con el proceso de remonetización de la economía, el mercado cambiario muestre un excedente de divisas que podría aprovechar para comprar con emisión monetaria y sin necesidad de un ajuste del tipo de cambio. Se trata de una señal al mercado para lograr una baja suficiente del riesgo país que permita, en 2026, volver a los mercados internacionales. Mientras tanto, la economía muestra algunas luces amarillas, como la aceleración de la inflación y la caída del nivel de actividad, en un contexto en el que el tipo de cambio opera estable y con tasas de interés más bajas.

Definido el plan, seguimos siendo constructivos con los activos argentinos y esperamos que el riesgo país continúe bajando, aunque no a la velocidad que preveíamos un mes atrás. Los vencimientos de enero se pagarán con los dólares que tiene el Tesoro en el BCRA y con algún préstamo puente con bancos, lo que le dará espacio para que el riesgo país siga comprimiendo y, ya hacia fines de marzo, esté en condiciones de volver al mercado. La modificación en la política cambiaria fue en la dirección correcta, pero no será la última, y esperamos nuevos ajustes para poder cumplir con el objetivo de reservas. En este contexto, preferimos los bonos ajustables por CER que, además de cubrir contra la inflación, son un buen vehículo de carry trade.

Las reformas en marcha. El Gobierno vuelve a gozar de muy buenos indicadores de apoyo a su gestión: el Índice de Confianza en el Gobierno (ICG), que elabora la Universidad Di Tella, marcó un incremento del 17,5% respecto de octubre, lo que llevó el nivel de apoyo del 38% al 49,4%, siendo el mejor registro desde febrero pasado. Además, con la renovación del Congreso, pasó a ser la primera minoría –sumando aliados– en la Cámara de Diputados y cuenta con una buena base de apoyos en el Senado, en un contexto de oposición fragmentada, lo que le da al oficialismo la chance de marcar la agenda. En este marco, el Gobierno envió al Congreso el proyecto de Ley de Modernización Laboral, que incluye cambios en el régimen laboral. La iniciativa busca reducir el costo del empleo formal mediante una baja de contribuciones patronales, tanto sobre puestos existentes como sobre nuevas contrataciones; ordena el esquema de indemnizaciones, manteniendo un salario por año trabajado con reglas de actualización uniformes, e introduce mayor flexibilidad en convenios colectivos, períodos de prueba y modalidades horarias, sin modificar los aportes de los trabajadores. También envió un proyecto de reforma tributaria que contempla una reducción gradual del impuesto a las Ganancias para personas jurídicas y la eliminación de impuestos internos sobre diversos bienes y servicios. Asimismo, se espera la aprobación del Presupuesto 2026. Si bien la aprobación de leyes no será lineal ni estará exenta de tensiones, esperamos que en la primera parte de 2026 el Gobierno logre avanzar en todos estos temas.

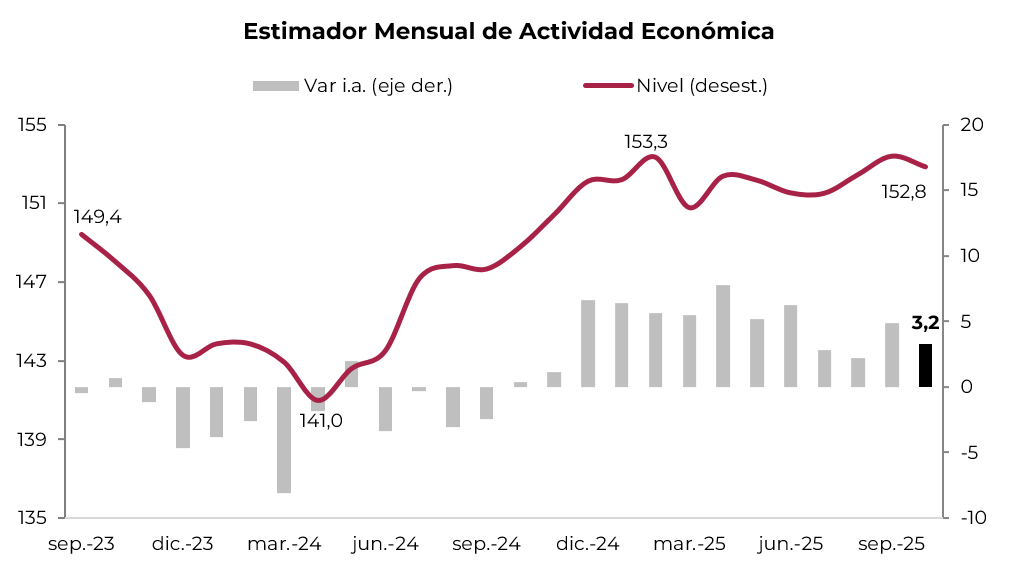

Actividad estancada. Luego de la sorpresa que marcó el 3Q25, en el que la actividad se recuperó, en octubre volvió a caer, confirmando el estancamiento que padece desde febrero pasado, cuando alcanzó su pico. En concreto, la actividad retrocedió 0,5% m/m en octubre y quedó prácticamente en el mismo nivel que en febrero. No obstante, registró un alza de 3,2% comparado con el mismo período del año pasado, empujada por la intermediación financiera, la actividad minera y la construcción, que crecieron 22% i.a., 8,1% i.a. y 5,5% i.a., respectivamente, compensado por el pobre desempeño del comercio, que apenas creció 0,9% i.a., y por el retroceso de 3% i.a. en la industria y de 1% i.a. en hoteles y restaurantes. Para noviembre esperamos una nueva caída del PBI, por lo que el 4Q24 presentaría una expansión de solo 2% i.a. y de 4,4% en todo el año.

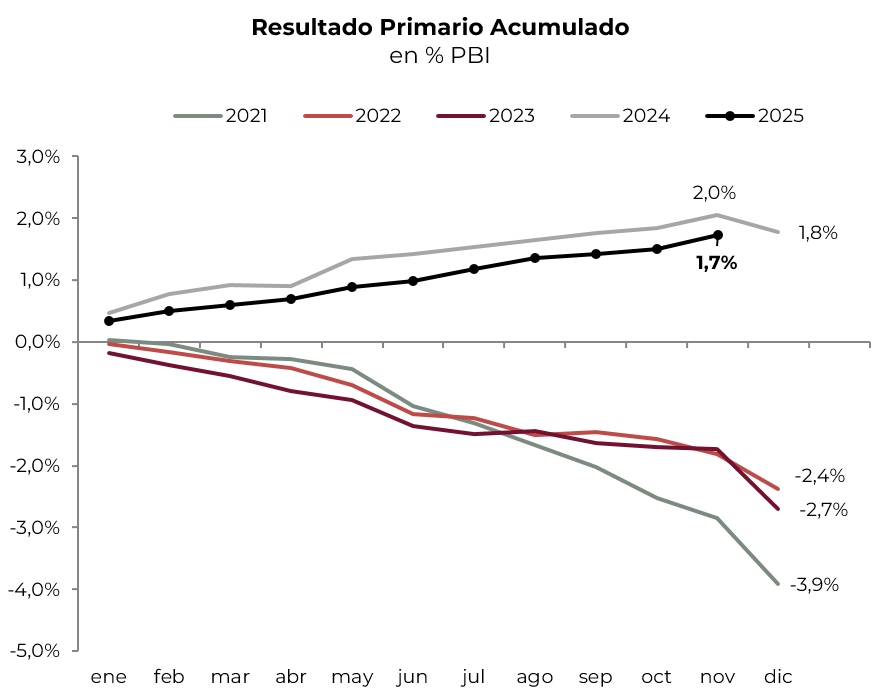

Se mantiene el ancla fiscal. A pesar de la caída en la recaudación tributaria de noviembre, el Gobierno mantuvo a rajatabla la disciplina fiscal con un mayor recorte de gastos, lo que le permitió volver a registrar un resultado fiscal positivo. El mes pasado los ingresos retrocedieron 10% i.a. real –explicado principalmente por la caída en derechos de exportación y en los impuestos asociados a la actividad–, mientras que el gasto primario bajó 15% i.a. real –a partir de recortes en los programas sociales (excluyendo AUH), en las transferencias a provincias y en salarios, además de los subsidios–, lo que permitió lograr un superávit primario de $2,13 billones y un superávit financiero de $0,6 billones. Con este desempeño, en el acumulado de los primeros once meses del año los ingresos cayeron 2,4% i.a. real y el gasto primario 0,8% i.a. real, lo que derivó en un superávit primario de 1, % del PBI –levemente inferior al del mismo período de 2024, que llegó a 2,0 % del PBI– y un superávit financiero de 0, % del PBI –casi igual al del año pasado, dado que no se contabilizan los intereses capitalizados de Lecaps–. Así, el resultado total se ubica levemente por encima de la meta fiscal acordada con el FMI (1,6% del PBI), aunque resta conocerse el desempeño de diciembre, un mes que suele registrar déficit.

El Tesoro refinancia a tasas más bajas. Diciembre dejó un balance positivo en materia de financiamiento del Tesoro. En un contexto de licitación exigente, el Gobierno logró extender plazos y convalidar tasas más bajas, mejorando el perfil de vencimientos. En la última colocación del año se adjudicaron $21,3 billones frente a compromisos por $20,9 billones, lo que implicó un rollover del 102%. A diferencia de licitaciones anteriores, los instrumentos ajustados por CER concentraron la mayor parte de la demanda, con el 50% del total adjudicado –unos $10,7 billones en vencimientos entre 2026 y 2028– y rendimientos que oscilaron entre 6,33% y 8,88% de TIR. En paralelo, las Lecaps y Boncaps se colocaron a tasas efectivas mensuales de 2,30%-2,40%, por debajo del rango observado en la licitación previa (2,49%-2,69%), confirmando una compresión en las tasas convalidadas. La letra TAMAR se adjudicó con un margen de 4,43%, en tanto que los instrumentos dollar-linked tuvieron una participación acotada, con una tasa de 2,72%. En conjunto, el plazo promedio de la colocación se estiró hasta 1,2 años, desde los 0,5 años registrados en la licitación anterior, consolidando una mejora en el perfil de vencimientos.

Fuente: elaboración propia en base a Ministerio de Economía

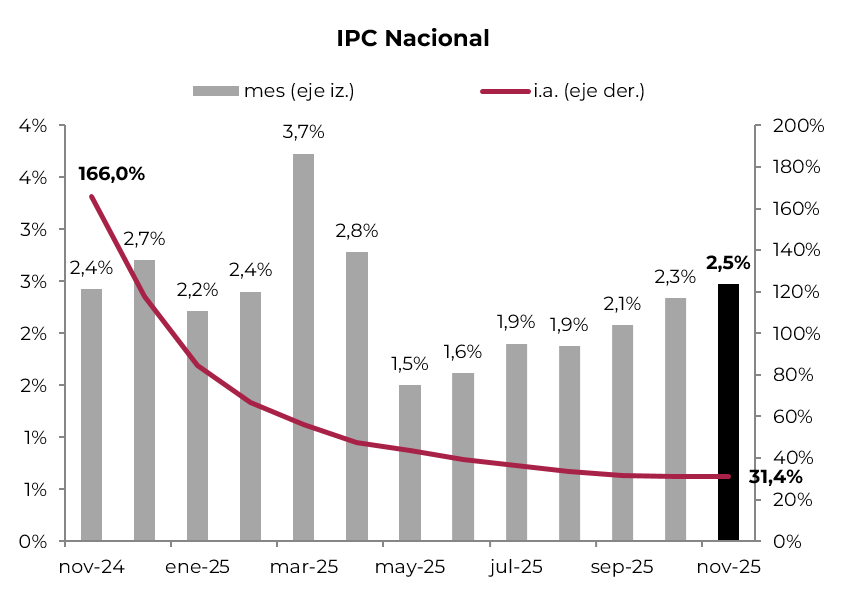

Se aceleró la inflación. El IPC nacional se aceleró por séptimo mes consecutivo, marcando un alza de 2,5% m/m en noviembre –por encima del 2,3% m/m registrado en octubre– y acumula 27,9% en los primeros once meses del año. La aceleración fue impulsada por los precios regulados, que se incrementaron 2,9% m/m –por subas de 4,4% m/m en EGA y de 3,6% m/m en combustibles–, y por el IPC Core, que anotó un alza de 2,6% m/m, mientras que los precios estacionales avanzaron solo 0,4% m/m –la caída de 5,3% m/m en verduras compensó el incremento de las frutas–. Los precios de los alimentos subieron 2,8% m/m, entre los que se destacó el precio de la carne, que aumentó 6,6% m/m –el asado 13% m/m–. Con este resultado, en el último año la inflación minorista fue de 31,4%, con los precios regulados y el IPC Core registrando incrementos de 34% i.a. y 33% i.a., respectivamente, al tiempo que los estacionales anotaron un alza de solo 15% i.a. Si bien para diciembre prevemos cierta moderación, apuntamos a un avance de 2,3% m/m, lo que marca la dificultad de los precios para perforar la barrera del 2% m/m.

Fuente: elaboración propia en base a INDEC.

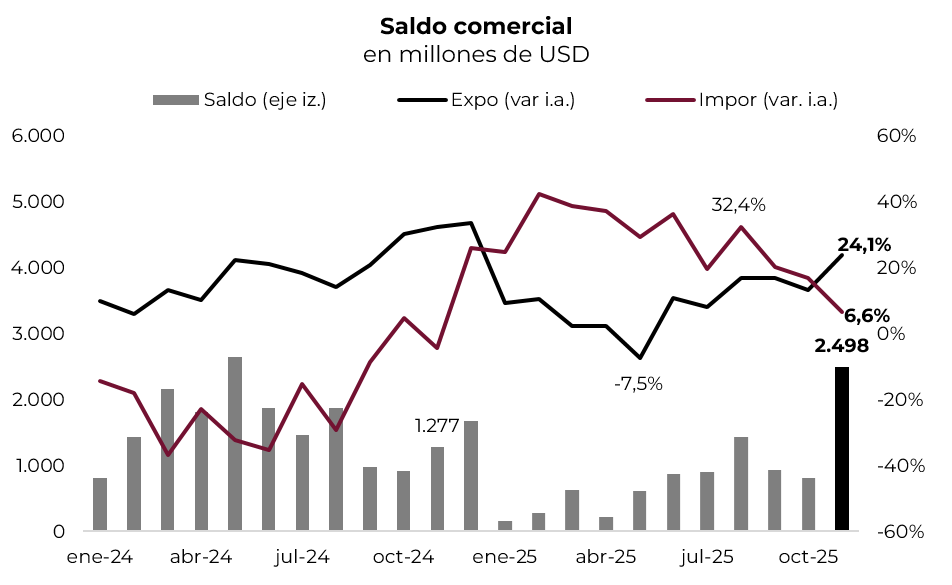

Mejora el saldo comercial. Favorecido por el salto en los envíos de porotos de soja –por la eliminación temporal de retenciones en septiembre, que fomentó la liquidación de la cosecha– y por la fuerte desaceleración de las importaciones –luego de dos meses con un marcado incremento, lo que podría estar asociado al adelantamiento por temores a un salto en el tipo de cambio–, en noviembre el balance comercial de bienes sorprendió con un superávit de USD 2.498 M. Esta cifra contrasta con el superávit de USD 800 M registrado un mes atrás y representa casi el doble del observado en el mismo mes del año pasado. Las exportaciones totalizaron USD 8.096 M, con una suba de 24,1% i.a. –si bien hubo mejoras en todos los rubros, se destacaron los envíos de porotos de soja, al tiempo que, excluyéndolos, el alza de las ventas llegó al 11% i.a.–. En cambio, las importaciones alcanzaron USD 5.598 M, con un incremento de apenas 6,6% i.a. –las cantidades aumentaron 6,1% i.a. y los precios 0,4%–. Con este resultado, en lo que va del año el superávit comercial alcanza los USD 9.400 M, frente a los USD 17.300 M registrados en el mismo período de 2024, dado que las exportaciones crecieron 9% i.a., mientras que las importaciones lo hicieron 27% i.a.

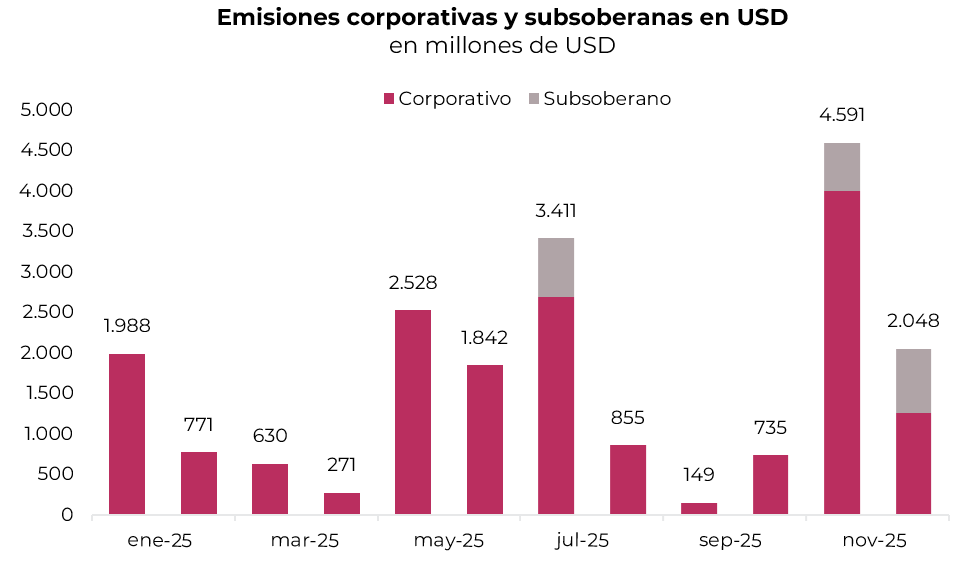

La apertura financiera. Disipado el riesgo político, tanto el Tesoro nacional como las provincias y las empresas lanzaron nuevas emisiones de deuda. El más trascendente fue el Tesoro que, luego de casi ocho años sin financiamiento en el mercado en moneda extranjera, colocó USD 1.000 M del nuevo Bonar 2029N –con cupón semestral del 6,5% anual, a una tasa de 9,26% TNA (9,47% TIR) y una modified duration de 3,37–, que se utilizará para pagar parte de los próximos vencimientos de deuda de enero por USD 4.200 M –con esta emisión, el Tesoro cuenta con USD 1.800 M en el BCRA, por lo que esperamos que el monto restante provenga de un préstamo Repo con bancos internacionales–. Paralelamente, aunque a un menor ritmo que en noviembre –cuando se emitieron títulos corporativos y provinciales por USD 4.600 M–, en diciembre se colocaron otros USD 2.100 M –USD 800 M correspondieron a la provincia de Santa Fe y el resto a emisiones corporativas, entre las que se destacaron USD 400 M de Vista Energy–.

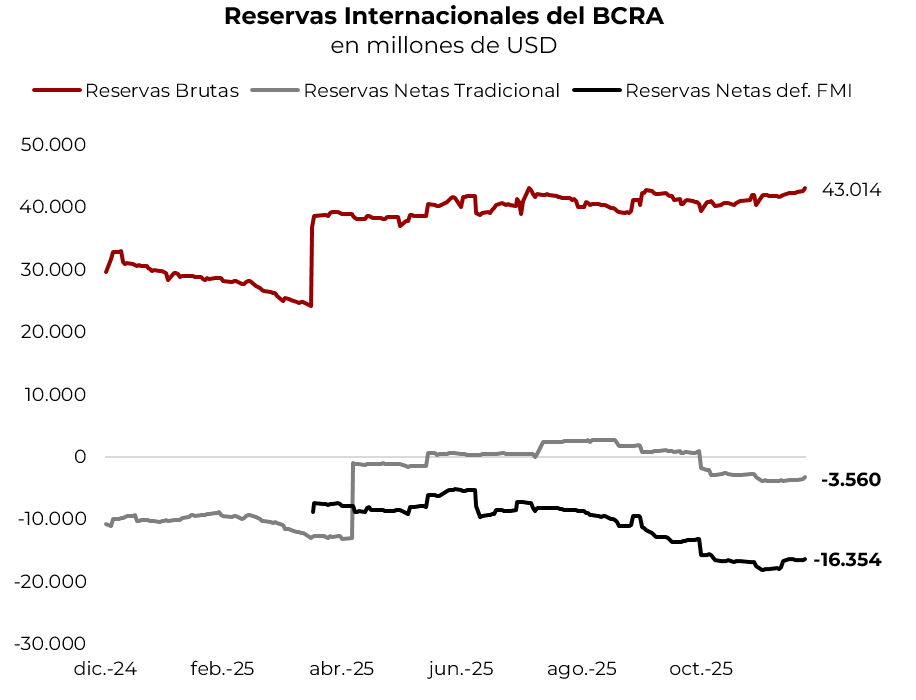

Las reservas no repuntan. Pese a la mejora en el saldo comercial devengado y a que la dolarización de carteras se habría frenado en noviembre y diciembre, las reservas internacionales no logran mostrar un repunte consistente y se mantienen muy alejadas de la meta establecida con el FMI. Si bien en noviembre las reservas brutas aumentaron USD 950 M y en lo que va de diciembre acumulan un alza de USD 2.500 M, estos movimientos obedecen a variaciones en los encajes en moneda extranjera y a la revalorización del oro, en tanto que las compras del Tesoro –USD 600 M en los últimos dos meses– y la emisión del Bonar 29 fueron prácticamente compensadas por los pagos netos a organismos internacionales. De esta forma, mientras las reservas brutas se ubican levemente por encima de USD 43.000 M, las reservas netas, según la metodología del FMI –que, además de la deuda del BCRA por encajes y vencimientos de deuda de corto plazo, incorpora “ajustadores” como el precio del oro–, se mantienen por debajo de los USD 16.000 M negativos y muy lejos de la meta del FMI, que apuntaba a USD 3.500 M negativos. Sin dudas, las promesas de compra de divisas por USD 10.000 M, apoyadas en la remonetización de la economía, son una buena noticia, aunque habrá que vigilar su cumplimiento.

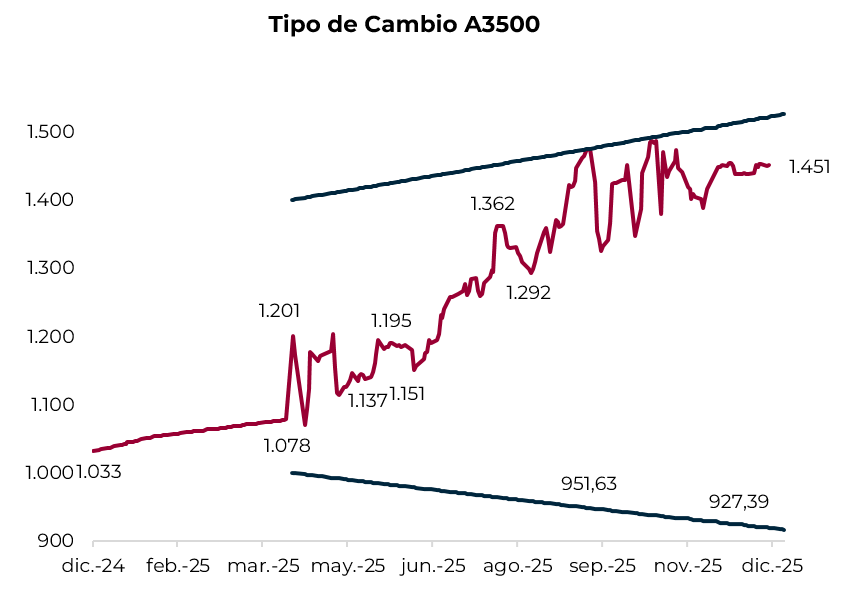

Estabilidad cambiaria y nuevas bandas. Luego del salto que tuvo el dólar oficial desde la liberalización del cepo para personas físicas en abril –la cotización pasó de $1.070 a $1.490 en la previa a las elecciones nacionales–, promediando un alza mensual de 4,5%, en los últimos dos meses operó estable: en noviembre subió 0,5% y se encamina a cerrar diciembre sin cambios, por lo que en todo el año habría acumulado un alza de 40,5%. A pesar de esta estabilidad, en parte explicada porque el BCRA no compra divisas en el mercado de cambios y la participación del Tesoro aún es baja, el dólar oficial opera a solo 5% del techo de la banda, lo que representa una posición “incómoda” para el BCRA, dado que, en caso de superarla, deberá vender divisas que no tiene (ver el apartado de reservas de este informe). En este marco, el BCRA anunció una modificación en el esquema cambiario y monetario que redefinió el régimen de flotación entre bandas y anticipó un programa de acumulación de reservas internacionales, reordenando la discusión sobre el frente externo. Se dispuso que, a partir de enero de 2026, el techo y el piso de las bandas dejen de ajustarse al ritmo de 1% m/m y pasen a actualizarse en función del último dato de inflación informado por el INDEC, con dos meses de rezago. Es decir, en enero las bandas pasarán a ajustarse considerando la inflación de noviembre, que se ubicó en 2,5% m/m. Con esto, considerando la inflación esperada por el REM, el techo de la banda en 2026 subiría 20% en lugar de 13%. En paralelo, el programa establece que la expansión de la base monetaria acompañará la demanda de dinero y se canalizará principalmente a través de compras de divisas. En el escenario inicial, el BCRA proyecta un aumento de la base monetaria desde el 4,2% actual hasta el 4,8% del PBI hacia diciembre de 2026, consistente con compras de reservas por hasta USD 10.000 M. No es un dato menor que estas compras estarán sujetas a la disponibilidad de oferta de flujos de la balanza de pagos y se realizarán de modo de no generar presiones inflacionarias, lo que sugiere que el proceso de acumulación será necesariamente gradual y condicionado a la aparición de oferta genuina en el mercado cambiario.

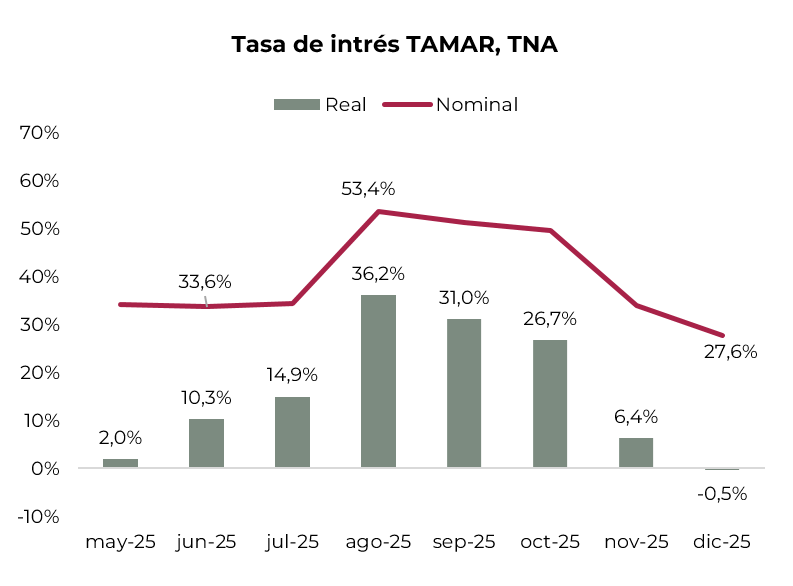

Ceden las tasas de interés. Luego del salto que tuvieron entre junio y agosto, las tasas de interés comenzaron a ceder. Las medidas recientes del BCRA de flexibilizar encajes, sumadas a la mayor liquidez del sistema por el menor dinamismo de los préstamos en relación con los depósitos, permitieron reforzar la tendencia bajista y, en diciembre –con la TAMAR quebrando la barrera de 30% de TNA, promediando 28% (2,3% de TEM)–, quedó por debajo de la inflación promedio de los últimos tres meses. Así las cosas, en la carrera nominal la inflación pasó a ocupar la cima del podio, seguida por las tasas de interés, y más lejos quedó el tipo de cambio.

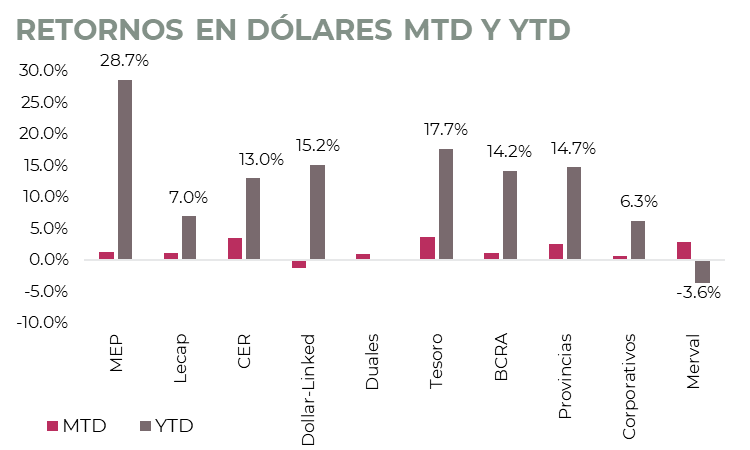

El mercado. Durante diciembre, los bonos soberanos en dólares registraron un avance de 3,7%, con un comportamiento homogéneo entre Globales y Bonares, lo que permitió que el riesgo país baje 79 pb y llegue a 569 pb, pudiendo romper la barrera de los 600 pb por primera vez desde enero y alcanzar el nivel más bajo desde 2018. El desempeño estuvo respaldado por la colocación local de deuda del Tesoro en moneda extranjera y por los anuncios del BCRA vinculados a la modificación del esquema de bandas cambiarias y a una mayor acumulación de divisas en el mercado, medida que era esperada ante la falta de reservas internacionales. Dentro del segmento, se destacaron el GD35 (+4,9%) y el AL41 (+3,7%). Con este resultado, en lo que va del año los bonos soberanos acumulan una suba de 17,7%, con el GD30 (+19,6%) y el AL35 (+17,9%) a la cabeza.

Las curvas bajo ambas legislaciones continuaron mostrando compresión de rendimientos, con mayor intensidad en el tramo corto. En este contexto, los Globales profundizaron su pendiente positiva, mientras que los Bonares avanzaron en su proceso de normalización, con una curva más aplanada. Hoy los Bonares rinden entre 8,9% en el tramo corto y 9,7% en el largo, en tanto que los Globales presentan TIRs entre 6,4% y 9,4%. Pese a esta compresión, el spread legislativo para los AL29 y AL30 se mantiene en torno a 4,3%, lo que deja margen adicional de convergencia en el tramo corto bajo ley local. En este marco, el recientemente emitido AN29 operó sin variaciones en el mercado secundario y cerró con una TIR de 9,7%, alineada con el resto de la curva.

En el segmento provincial, los bonos subsoberanos avanzaron 2,6% en diciembre y acumulan una ganancia de 14,7% en el año. El Buenos Aires 2037 lideró las subas mensuales con un alza de 6,4% y de 15,3% en 2025. Por su parte, los bonos corporativos mostraron un avance más moderado, de 0,6% en el mes, impulsados principalmente por los bonos bajo ley extranjera, destacándose Telecom 2031 (+2,9%), Pluspetrol 2031 (+2,6%) e YPF 2029 (+2,1%), a diferencia de Pan American 2032 (-1,5%), Vista 2035 (-1,1%) y Pampa 2031 (-0,3%) que registraron las mayores caídas. Con este resultado, en todo el año los bonos corporativos subieron 6,3%.

Los BOPREAL también exhibieron un desempeño positivo, con un alza de 1,2% en diciembre y de 14,2% en el año. Dentro de la curva, se destacaron el BOPREAL Serie 4 (+6,6%) y el Serie 3 (+3,1%). Actualmente, los rendimientos se ubican en un rango que va desde -1,2% hasta 8,9%.

Dentro del universo en pesos, los bonos CER encabezaron las subas del mes con un avance de 5,0% y cerraron con rendimientos promedio de CER +5,7%. En lo que va del año, estos instrumentos acumulan una ganancia de 45,4%. Las Lecap aumentaron 2,5% en diciembre y 37,7% en el año, ofreciendo tasas de 2,3% TEM en el tramo corto y 2,4% TEM en los tramos medio y largo. El Bonte 2030 volvió a destacarse con una suba mensual de 5,9%, con una TIR de 27,8% sin put y de 23,4% con put a 2027. Los Duales también ganaron 2,3% en el mes, con una TEM promedio de 0,5% en la versión a tasa fija y un margen TAMAR de 2,6% en la alternativa variable. Por último, los dollar-linked avanzaron 0,1% en diciembre y se mantienen como el activo en pesos de mejor desempeño del año, con un alza total de 48,2% y una tasa implícita de devaluación de +4%.

En cuanto a las acciones, en diciembre el Merval subió 5,3% en pesos y 2,9% en dólares CCL cerrando en USD 2.065 –máximo del mes–, buscando consolidar la fuerte recuperación postelecciones del 26 de octubre por segundo mes consecutivo. Se destacaron las acciones de Transener (+19,0%), BBVA (+12,3%) y CEPU (+10,2%) que fueron compensadas por el retroceso de Ternium (-11,6%), Edenor (-7,9%) y Aluar (-5,7%). En el acumulado del año, el índice muestra una baja de 3,6% medido en dólares, golpeado por las acciones de COME (-53,2%), Ternium (-37,68%) y Edenor (-26,9%), en tanto que Transener (+35,0%), CEPU (+23,5%) y TGN (+12,2%) mostraron una buena performance.

ESTRATEGIA

- Bonos soberanos en moneda extranjera. El escenario para los bonos soberanos en moneda extranjera sigue siendo favorable, en un contexto marcado por la redefinición de las bandas cambiarias y el anuncio de un programa de acumulación de reservas, que aporta una transformación relevante en la dinámica del frente externo. En este sentido, el riesgo país podría converger gradualmente a niveles en torno a 475 pb hacia el 1Q26 desde los valores actuales. De este modo, los bonos bajo ley local aparecen como los principales candidatos a capturar el mayor retorno potencial, en la medida en que aún mantienen un spread legislativo elevado frente a los bonos bajo ley extranjera –en un rango de entre 2,4% y 4%–, que estimamos tendería a normalizarse en un escenario de compresión del riesgo soberano. Mantenemos el posicionamiento en el AL35 (9,7% TIR) y sumamos el GD41 (9,5% TIR), con retornos potenciales del 8,1%.

- Deuda BCRA. La deuda del BCRA también había sido parte central de nuestra estrategia. En particular, veníamos recomendando el BOPREAL Serie 4-A BOA8D (9,6% TIR), que ofrecía un rendimiento superior al del AL30, con un perfil de riesgo crediticio más acotado al tratarse de un instrumento emitido por el BCRA. Sin embargo, tras la fuerte compresión reciente de sus rendimientos, consideramos que el BOPREAL 4-A empieza a perder atractivo relativo y puede ser una buena instancia para tomar ganancias. Para quienes prefieran mantener una duration más corta, vemos valor en rotar hacia el BOPREAL Serie 1-C, que rinde en torno al 7,2% TIR y conserva el beneficio de cancelación contra impuestos a partir de abril de 2027, manteniendo un perfil defensivo dentro de la deuda en dólares.

- Bonos subsoberanos. Los bonos provinciales siguen siendo una buena alternativa para diversificar portafolios en dólares, apoyados en el bajo stock de deuda y el equilibrio fiscal. En este escenario de reapertura gradual del financiamiento externo –iniciado por Córdoba a mitad de año y reforzado más recientemente por CABA en noviembre–, Santa Fe se sumó en diciembre con una colocación internacional, emitiendo un bono por USD 800 M a nueve años, con un cupón del 8,1% anual y una TIR en torno al 8,6%. En cuanto al posicionamiento, entre las opciones más atractivas destacamos Salta 2027 (SA24D, 7,3% TIR), Córdoba 2032 (CO32, 8,9% TIR), Mendoza 2029 (PMM29, 7,6% TIR), CABA 2033 (BDC33, 7,5% TIR) y la reciente colocación de Santa Fe 2034 (SFD34, 8,6% TIR).

- Bonos corporativos. Considerando la próxima liberación sin penalidad de los fondos depositados en las cuentas CERA del blanqueo 2024 a partir del 31 de diciembre de 2025, cobra relevancia el potencial reacomodamiento de carteras. En un panorama en el que seguimos siendo constructivos con la deuda soberana, pero donde parte del rally ya fue capturado, la disponibilidad de estos fondos podría favorecer una rotación gradual hacia instrumentos de crédito corporativo, como forma de diversificar el posicionamiento. Dentro del universo bajo ley extranjera, vemos valor en YPF 2029 YMCIO (5,2% TIR), YPF 2031 YMCXO (7,2% TIR), Pluspetrol 2032 PLC5O (7,6% TIR) y Telecom 2033 TLCPO (8,1% TIR). Dentro del universo bajo ley local, recomendamos Loma Negra 2027 LOC5O (6,9% TIR), YPF 2028 YMCZO (6,8% TIR) y Telecom 2028 TLCOO (6,9% TIR).

- Deuda en pesos. El nuevo esquema monetario y cambiario redefine el posicionamiento dentro del universo en pesos, con mayor protagonismo para los instrumentos CER. Dado que las bandas cambiarias pasarán a ajustarse en función del último dato de inflación disponible, estos instrumentos ganan protagonismo en un escenario en el que la inflación demore en perforar el 2% m/m. A partir del tramo de junio de 2026, el tipo de cambio de equilibrio implícito comienza a acercarse al techo de la banda, lo que sugiere que los CER no solo ofrecen cobertura inflacionaria sino que también pueden resultar eficientes como estrategia de carry trade dentro del nuevo régimen. Destacamos los Boncer TZX26 (CER+4,2%) y TZXD6 (CER +6,2%). En paralelo, sugerimos rotar desde el dual TTJ26 (TAMAR +4,9%) hacia el TTM26 (TAMAR +4%), considerando que la TAMAR habría encontrado un piso en torno al 27% TNA y que las tasas reales deberían tender levemente al alza para sostener la demanda por instrumentos en pesos. El TTM26, con una TAMAR breakeven cercana al 27% TNA, es una buena opción para capturar este movimiento. Bajo este mismo supuesto, recomendamos mantener duration corta en la curva a tasa fija, privilegiando el Boncap T30E6 (31,6% TNA) y la Lecap S27F6 (30,9% TNA). Finalmente, seguimos manteniendo cobertura cambiaria a través de instrumentos dollar-linked, en particular la Lelink D30A6 (devaluación +4,8%), que descuenta una devaluación implícita del 10,6% hacia abril del próximo año. Para perfiles más agresivos, el Bonte 2030 (26,2% TNA) se presenta como una opción interesante para estrategias de carry trade de mayor plazo, permitiendo capturar rendimientos en dólares competitivos incluso bajo un escenario exigente de tipo de cambio.

- Acciones. Tal como comentamos más arriba, en diciembre el índice Merval busca consolidar la fuerte recuperación registrada luego del resultado electoral del 26 de octubre. Si nos guiamos por el flujo de fondos del ETF ARGT (que replica el índice MSCI Argentina y suele ser un buen termómetro de la demanda de inversores especulativos internacionales), hubo salida de fondos por USD 16 M en el último mes del año, acumulando una salida total de USD 336 M desde junio y de USD 184 M en lo que va del 2025. A la fecha, dicho ETF posee una cartera de activos por solo USD 767 M y muestra cierta cautela en asumir mayor riesgo local. Esto indica que la selectividad será un factor clave, dado que no se está registrado flujo que permita prever una suba generalizada en las especies cotizantes. Sin embargo, creemos que el pago del cupón del 9 de enero de 2026, donde tenedores privados de deuda soberana cobrarán el 6% del stock total de tenencia en promedio, ayudará a alcanzar nuevos mínimos en el riesgo país durante la gestión de Javier Milei (que es de 560 pb). Esto le permitirá al índice Merval salir de esta lateralización en la que se encuentra y buscar los máximos registrados de USD 2.390 en enero próximo. Llegada a dicha instancia, será buen momento para empezar a tomar ganancias parciales de algunas posiciones con tal de tener liquidez en caso de escenarios de volatilidad en el futuro.

- Seguimos siendo muy selectivos, viendo potencial en el plano local en PAMP, TGNO4 y VIST en el segmento de Energía, BYMA dentro del segmento financiero y en TXAR dada la debilidad registrada en los últimos trimestres. Un factor en común que poseen BYMA y TXAR es que, debido a la importante cartera de activos financieros que poseen (BYMA USD 340 M de activos financieros propios y USD 650 M de terceros repartidos entre pesos y dólares; en el caso de TXAR al 3Q25 su cartera totalizaba USD 877 M), la pérdida registrada al 3Q25 por el mark to market de dichas posiciones producto de la victoria del kirchnerismo en las elecciones bonaerenses, va a revertirse fuertemente en el 4Q25, cuyos resultados conoceremos a partir de fines de marzo de 2026. A raíz del mark to market al 3Q25, BYMA ha registrado pérdidas por USD 31 M, mientras que TXAR lo ha hecho por USD 114 M, por lo que en 4Q25 estimamos ganancias por USD 50 M y USD 200 M, respectivamente, solo por dicho factor.

- BYMA tendrá la particularidad de ser una cotizante de alto dividend yield con fuerte crecimiento. Estimamos dividendos anuales que pueden estar en función al EBITDA anual, ya que el factor de riesgo del negocio (USD 200/300 M) y/o la preservación de cash para una posible fusión con A3 –la cual no se espera en el corto plazo– son parámetros que limitan la distribución de recursos. Estimamos un EBITDA de USD 170 M para este 2025, USD 200 M para 2026, siendo USD 1.475 M la capitalización bursátil actual de BYMA.

- Si bien siempre hemos priorizado la exposición en TX, su controlada TXAR representa una oportunidad en el corto plazo. Ha realizado un trabajo muy fuerte en reducción de costos, lo que le permitió volver a registrar resultados operativos positivos (EBITDA USD 100x TN al 3Q25). La producción crecería aproximadamente 15% en 4Q25 vs. 4Q24. En México, la aplicación de aranceles del 50% a partir de enero 2026 a aceros provenientes de Asia permitiría un aumento de volumen e ingresos en los resultados del 28,7% de Ternium México que TXAR posee. A su vez, a la distribución de dividendos en especie vía GD38 (0,082075 por acción, que equivalía a $95,3, determinando un dividend yield de 12,8% al momento del anuncio) se sumaría en febrero 2026 un dividendo propuesto por el Directorio en concepto de ganancias 2025. Hoy TXAR cotiza a un Precio/Valor Libro de 0,4x estimado a fin de 2025 y, al actual Valor Empresa de USD 1,3 billones, prácticamente no se encuentran en precio sus tenencias en TX México y USIM.

- VIST convocó a asamblea de accionistas a celebrarse en México el 27 de enero a los fines de conseguir los permisos para una potencial compra de activos que implique aumento en los límites de endeudamiento y/o emisión de nuevas acciones para financiarlo. Dado los antecedentes con la reciente compra del 50% de la Amarga Chica en manos de Petronas Argentina pagando menos de 2x EV/EBITDA trailing, creemos que lo que finalmente se anuncie será claramente positivo para el papel. Las especulaciones apuntan a los activos que Equinor posee en Vaca Muerta, que son el 30% del área Bandurria Sur y 50% del área Bajo del Toro Norte, siendo zonas operadas por YPF al igual que La Amarga Chica. La empresa noruega ha contratado al Bank of America a comienzos de 2025 para buscar comprador de dichos activos.

- En el plano internacional seguimos viendo con buenos ojos los CEDEAR de Tenaris, Ternium, Nubank, Amazon y el ADR de Brookfield (BN). Nos sorprendió el anuncio de Tenaris sobre la venta del grupo Techint de 21 millones de acciones de TS (que equivale al 2% del capital social neto de acciones en cartera) que planea hacer hasta mayo de 2026, habiendo vendido 2,6 millones antes del anuncio a precios superiores a USD 40 por ADR. Cabe destacar que el grupo de control contaba con el 60,4% del floating antes de los programas de recompra, y el proyectado neto de esta operación será de 67,8%. Seguimos viendo a TS como una buena opción de largo plazo, ya que cotiza a ratios de acerera tradicional, posee un dividend yield del 4,5% y, más allá de la debilidad actual del precio del petróleo, los proyectos offshore empiezan a tener más relevancia (dado los comienzos de saturación existentes en el shale oil norteamericano), siendo un mercado segmentado donde TS es líder indiscutido permitiéndole contar con mayores márgenes versus comparables.

*Los datos utilizados en el presente informe tienen fecha de cierre 24 de diciembre de 2025.