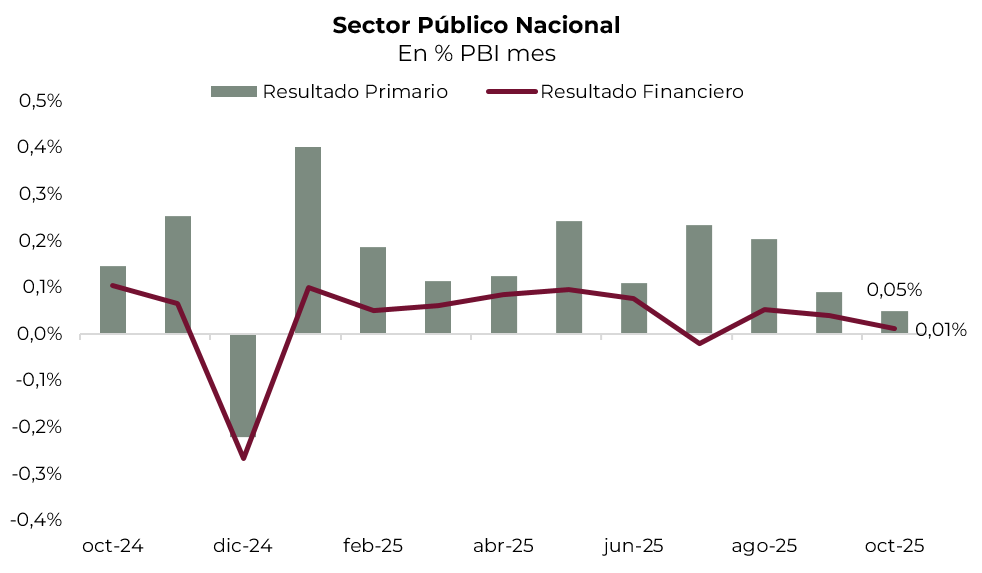

✅DATO POSITIVO DE LA SEMANA

El gobierno mantiene el ancla fiscal a pesar de la caída de los ingresos y la suba en los gastos indexados. Concretamente, en octubre los ingresos cayeron 2% i.a. real –por la caída en Bienes Personales y de retenciones por 71% i.a. y 62% i.a. real, respectivamente–, mientras que el gasto primario bajó 1,0% i.a. real –hubo ajuste real en todos los rubros menos jubilaciones y AUH que subieron 4% y 7% i.a., respectivamente–. Esto permitió lograr un superávit primario de 0,1% del PBI, al tiempo que alcanzó para pagar los intereses y lograr superávit financiero de 0,06% del PBI. Con este resultado, en los primeros 10 meses del 2025 acumula un superávit primario de 1,5% (vs. +1,8% en 2024) y uno financiero de 0,5% del PBI (igual al de 2024).

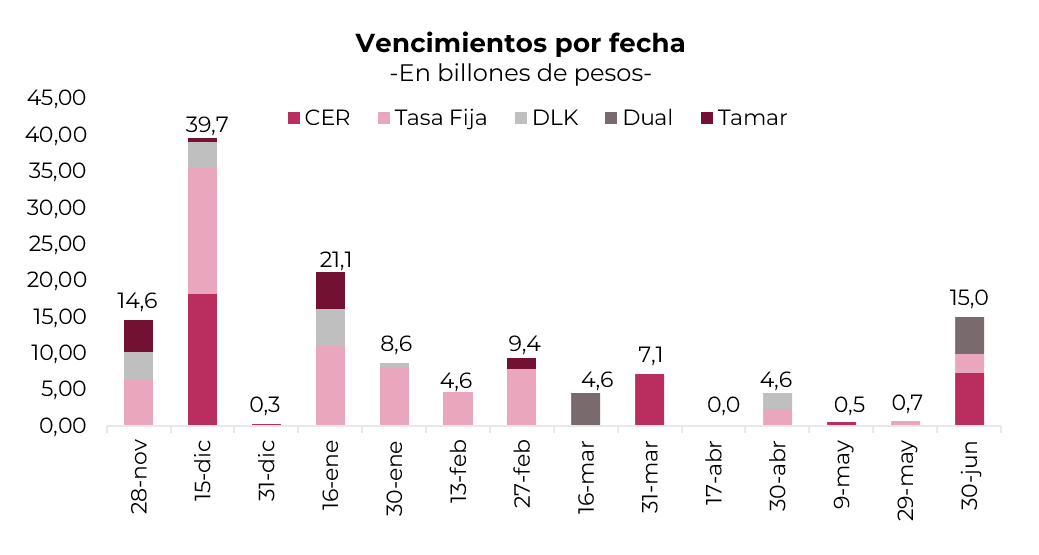

⚠️A MONITOREAR

El Tesoro enfrenta, la próxima semana, vencimientos por aproximadamente $15 billones, de los cuales cerca del 30% corresponde a la letra TAMAR suscripta por los bancos para cumplir con el requisito de encajes que vence el mismo día de la liquidación. Otro 26% corresponde a instrumentos dollar-linked, que vienen mostrando escasa demanda en las últimas colocaciones. En este contexto, y con un saldo disponible del Tesoro de apenas $4,4 billones en la cuenta del BCRA, el gobierno podría verse obligado a convalidar tasas con premio para asegurar un rollover satisfactorio de sus compromisos.

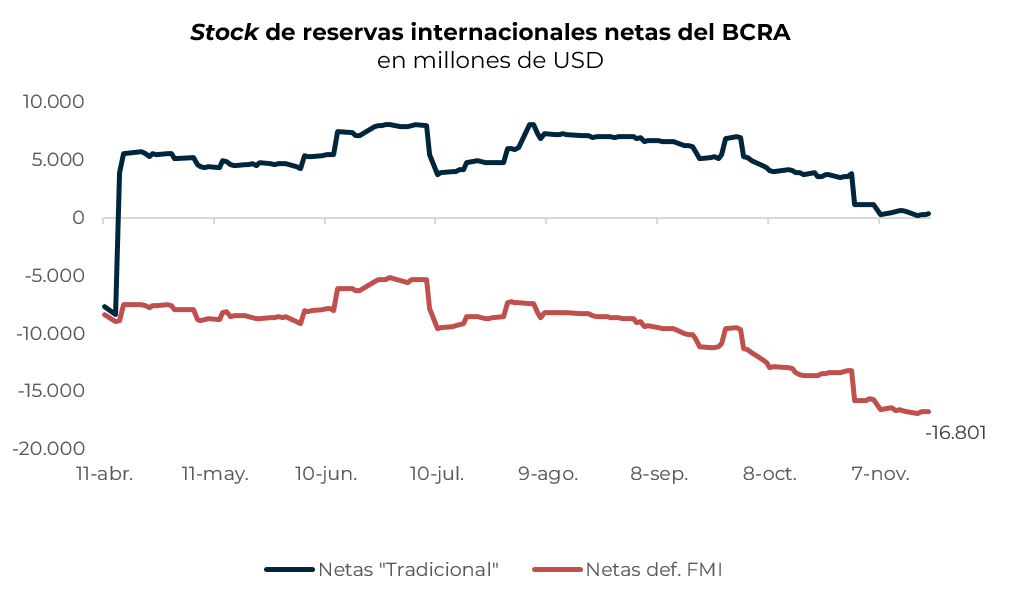

🚨RIESGO

Las reservas internacionales netas se encuentran cada vez más negativas y alejadas de la meta con el FMI. Con la confirmación de la activación del swap con el Tesoro de EE. UU. por USD 2.500 M a fines de octubre pasado, el saldo de reservas netas –reservas brutas menos encajes, swaps y Repos– quedó prácticamente en cero. No obstante, si tomamos la definición del FMI que excluye los desembolsos de este organismo y otros ajustadores como la cotización del oro y los vencimientos de deuda del BCRA de los próximos 12 meses, el saldo neto queda por debajo de los USD 16.800 M negativos. Recordemos que la meta pautada con el FMI –y corregida tras la primera revisión de julio– apuntaba a terminar el año con un saldo negativo de USD 3.500 M. Creemos que este sigue siendo el frente más débil del programa económico y que puede presionar sobre las cuentas externas.