✅D A T O P O S I T I V O D E L A S E M A N A

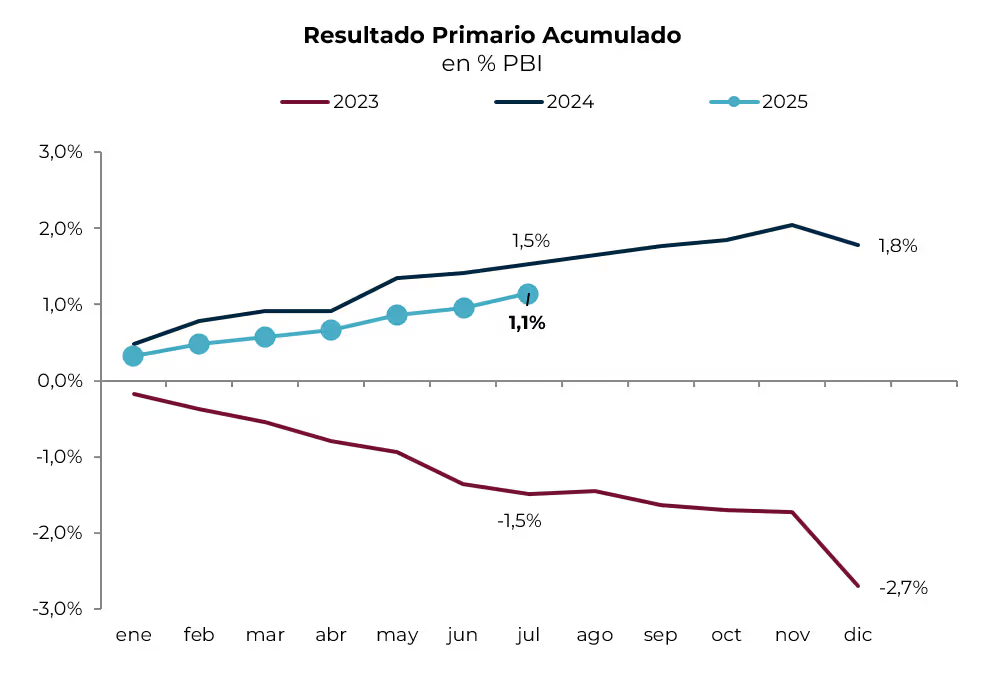

En julio, el Sector Público registró un superávit primario de 0,2% del PBI. Esto se logró porque los ingresos subieron 3,0% i.a. real, mientras que el gasto retrocedió 1,1% i.a. real. Con este resultado, en lo que va del año el Sector Público logró un superávit primario de 1,1% del PBI que, si bien está 0,3 pp por debajo al del mismo período del año pasado, refleja que el gobierno mantiene la disciplina fiscal como principal ancla del programa económico.

⚠️A M O N I T O R E A R

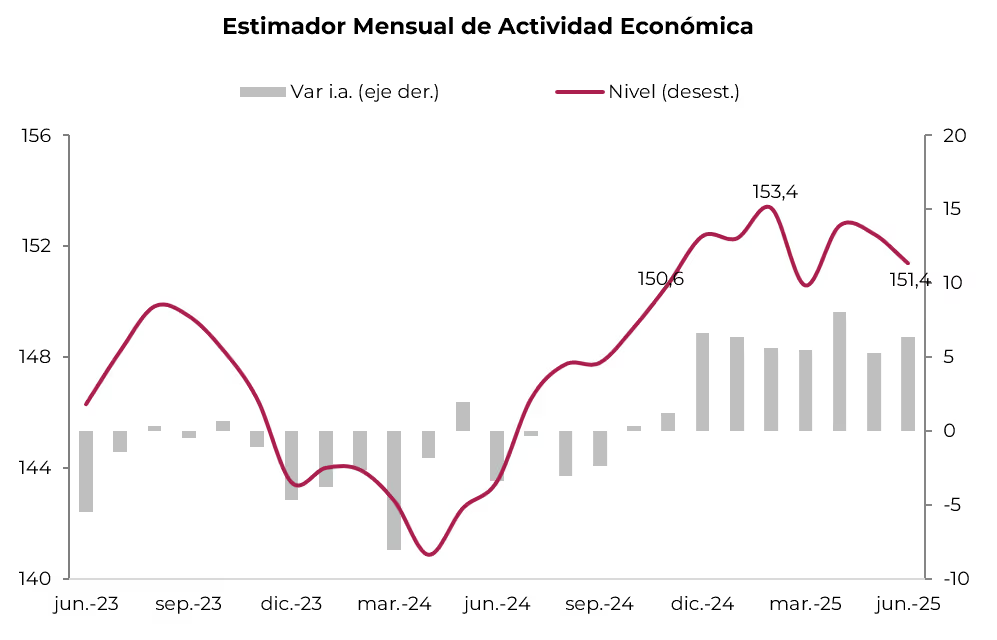

La actividad económica cayó 0,7% m/m en junio, aunque quedó 6,4% por encima de junio de 2024. El último dato marcó la segunda caída consecutiva, acumulando un retroceso de 1,3% respecto a febrero e igualando el nivel de noviembre pasado. La volatilidad cambiaria de julio y la fuerte suba en las tasas de interés activas presionarán más sobre el nivel de actividad, por lo que podríamos entrar en una recesión técnica en los próximos meses. Para todo 2025 esperamos un crecimiento de 4% i.a., concentrado en el primer semestre en el que creció 6,2% i.a., en tanto que para la segunda mitad del año lo haría al 1,8% i.a.

🚨R I E S G O

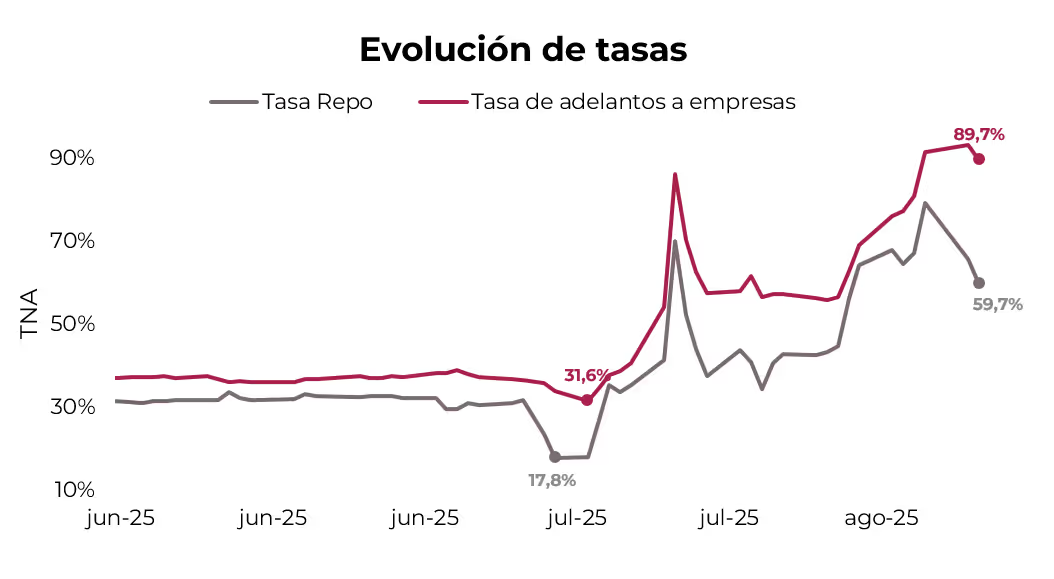

En las últimas semanas continuó acentuándose la volatilidad de tasas, generando una elevada imprevisibilidad en los costos de fondeo y complicando la planificación de bancos y empresas. A esto se sumó una persistente presión al alza en las tasas: la tasa Repo o de interbancaria pasó de 17,8% TNA a mediados de julio a 59,7% TNA en la actualidad, mientras que las tasas de adelantos a empresas se incrementaron de 31,6% TNA a casi 90% TNA. Este encarecimiento del crédito privado termina repercutiendo sobre las condiciones de financiamiento y podría condicionar el avance de la actividad, que todavía no muestra señales claras de tracción.