Primeros movimientos

Futuros norteamericanos auguran una jornada alcista, con el S&P 500 y el Nasdaq recuperando parcialmente las bajas de ayer al tiempo que el Dow Jones sube por tercera rueda consecutiva. Las tasas de Treasuries a 10 años continúan estables, alrededor del 1,6% anual.

En Asia las bolsas cerraron mixtas, influidas por la caída registrada ayer en el mercado norteamericano y el rebote posterior a las aclaraciones de Janet Yellen, quien puso paños fríos a sus propios comentarios (había mencionado que las tasas podrían aumentar). En Europa los mercados operaban alcistas y el índice Sotxx 600 recuperaba la totalidad de su baja de ayer, encontrándose nuevamente a solo 0,6% de marcar nuevos máximos.

Los contagios de COVID-19 no cesan en India, donde el promedio semanal continuó subiendo hasta 381.000 casos diarios, explicando el 46% de los contagios globales. Las fatalidades siguen la misma tendencia, con el 28% de las víctimas en el mundo registrados en el país asiático.

El barril de petróleo sube por tercera rueda consecutiva y supera los USD 66 luego de que datos de la industria en Estados Unidos anticipen que los inventarios semanales se redujeron más de lo esperado. En concreto, según estimaciones preliminares, los inventarios habrían caído en 7,7 M de barriles la última semana, casi triplicando la baja que esperaban los analistas. El dato efectivo se publicará a las 11:30hs de Argentina.

Panorama global

USA comienza a exportar vacunas

En lo que constituye un nuevo paso para la reapertura global, Estados Unidos comenzó a enviar cargamentos de vacunas a otras naciones.

El presidente Biden se pronunció ayer a favor de estos envíos ahora que la oferta de dosis dentro del país excede ampliamente la demanda. Inicialmente se donarían 60 M de dosis de la vacuna de Astrazeneca, a destinos como México, Canadá y América Central entre los principales receptores.

Estados Unidos cuenta además con amplia capacidad de producción para las vacunas de Moderna y de Pfizer.

La principal economía del mundo concentró su esfuerzo inicial en vacunar internamente a su población. En sentido contrario, la Unión Europea exportó 94 M de dosis mientras su población se vacunaba a ritmo inicialmente lento. Otras naciones que comenzaron a exportar vacunas antes de completar las inoculaciones internas fueron China (217 M de dosis exportadas), India (67 M de dosis) y Rusia (12 M de dosis).

Mercado sensible a las tasas

La Secretaria del Tesoro Norteamericano, Janet Yellen, desató una corrección en los mercados ayer tras mencionar en una entrevista que el incremento en el gasto público propuesto por Biden podría implicar en algún momento que las tasas de interés sean mayores, para evitar que la economía se sobrecaliente.

El Nasdaq llegó a caer alrededor de -2,5% luego de sus comentarios y cerró la rueda con una baja de -1,8%.

Si bien sus palabras fueron cautas y coherentes, el impacto de las mismas llevó a que Yellen deba aclarar sus comentarios posteriormente. La Secretaria del Tesoro afirmó que una suba de tasas no es algo que ella recomiende o prediga, solo un evento que eventualmente podría pasar. También aclaró que la independencia del Banco Central es un pilar fundamental de sus principios.

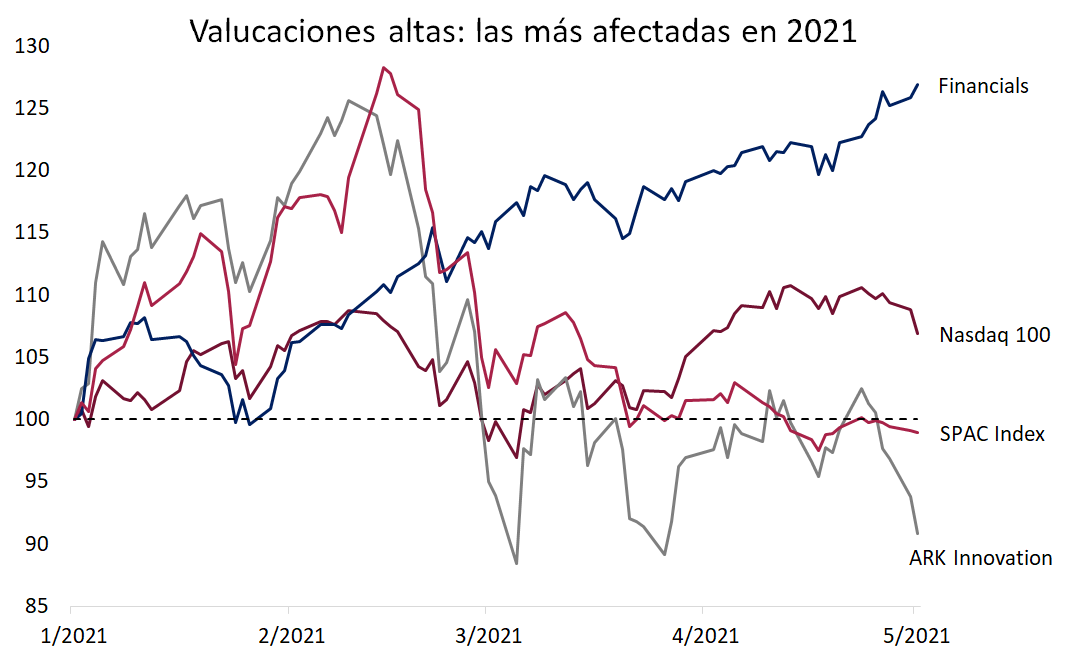

La corrección de ayer demostró la susceptibilidad que tiene el mercado a los cambios en la liquidez y las tasas de interés. No obstante, también confirmó que los sectores más sensibles a estos cambios son aquellos de valuaciones elevadas, mientras que los sectores cíclicos se muestran más bien inmunes.

En la rueda de ayer, mientras el índice de SPACs se adentraba aún más en terreno negativo (-23% desde máximos) y el ETF ARK Innovation caía más de 3% (-28% desde máximos), sectores cíclicos de valuaciones moderadas como el financiero (XLF) subían 0,8% y marcaban nuevos máximos históricos.

Panorama local

Corrigen los bonos indenture 2005: ¿oportunidad relativa?

En sintonía con la incertidumbre política de los últimos días, el riesgo país marcó nuevamente un alza, del 0,5%, para finalizar en 1564.

Con respecto a los bonos, los que vienen liderando la corrección de los últimos días son los globales indenture 2005, es decir, aquellos que tienen la protección legal más robusta. El GD38 en las últimas cinco ruedas cayó un 3,2%, mientras que el GD41 un 4% (mientras que para el resto de los bonos las caídas fueron casi todas menores al medio punto).

Vemos una oportunidad relativa en el trade GD30/GD38, puesto que el GD30 es el bono que mejor viene operando desde marzo. Estos dos bonos llegaron a operar con un spread del 10% entre ambos hace algunas semanas (el GD38 es más caro), mientras que ahora tienen su spread en 3,3%, el cual coincide con el promedio histórico. Sin embargo, la lógica indica que el spread debería ser más alto ahora que su promedio, puesto que el riesgo país actual está a solo 50 puntos del récord post-reestructuración; entonces, el valor agregado de la mayor protección legal que brinda el GD38 debería ser más valorado.

Siguen en alza los tipos de cambio financieros

Otra rueda de intervenciones con un comportamiento similar al que se venía observando: el dólar CCL medido en AL30 llegó a operar cercano a los 159, aunque finalizó -intervenciones mediante- en 156,92. El dólar MEP, tras marcar un patrón similar, culminó en 153,66.

Se sigue destacando la suba del CCL medido en otros activos, tales como el GD30, finalizando ayer dicha cotización en 159,5.

Vemos que, si bien las intervenciones son claras, se están dejando subir las cotizaciones financieras intencionalmente (muestran subas cercanas al 7% desde marzo). Esto coincide con la salida de posiciones remanentes en pesos por parte de fondos del exterior; vemos que la idea es no “regalarles” la salida, pero sin dejar que los tipos de cambio se disparen.

Nuevamente, muy baja devaluación

Otro día en el que el BCRA devalúa muy poco (4 centavos). Vemos que el comportamiento de la entidad la semana pasada fue muy similar al de febrero, cuando había aumentado el ritmo devaluatorio durante la última semana de dicho mes para luego reducirlo. De esa manera, aumentó temporalmente la tasa implícita de los contratos más cortos, obteniendo una ganancia ante el pase de mes de los inversores por sus contratos de cobertura.

Resumen Bursatil

Merval

El Merval cerró el martes con rendimientos negativos. El índice marcó una baja del 0,44% con respecto al cierre anterior. El porcentaje operado en acciones locales fue del 23,05% ($782.449.239) y para Cedears fue del 76,88% ($2.609.902.894) sobre el total de operaciones de renta variable.

Panel Líder

En el panel líder nos encontramos con 8 compañías en alza y 13 en baja. Las que mejor se desempeñaron fueron Transportadora de Gas del Norte (TGNO4) con 3,1%, Cresud (CRES) con 2,11% y Bolsas y Mercados Argentinos (BYMA) con 1,25%. La peor performance vino de la mano de Transener (TRAN) con -3,15%, Transportadora de Gas del Sur (TGNO4) con -2,4%, y Holcim Argentina (HARG) con -2,36%.

Cedears

Los Cedears terminaron el día con rendimientos mixtos. Los instrumentos que más se destacaron en cuanto a volumen efectivo fueron Salesforce (CRM.BA), Mercado Libre (MELI.BA) y Apple (AAPL). Mejor rendimiento (con volumen relevante): United States Steel (X.BA) con 7,8% y Caterpillar (CAT.BA) con 1,97%. Peor desempeño (con volumen relevante): Spotify (SPOT.BA) -4,73% y Despegar.com (DESP.BA) -4,32%.

ADR

Cerraron con rendimientos negativos en su mayoría. Mejor desempeño positivo: Cresud (CRESY) con 2,15%, Edenor (EDN) con 0,85% y Banco BBVA Francés (BBAR) con 0,39%. Peor rendimiento: Telecom (TEO) con -3,85%, Mercado Libre (MELI) con -2,27% y Banco Macro (BMA) con -2,27%.