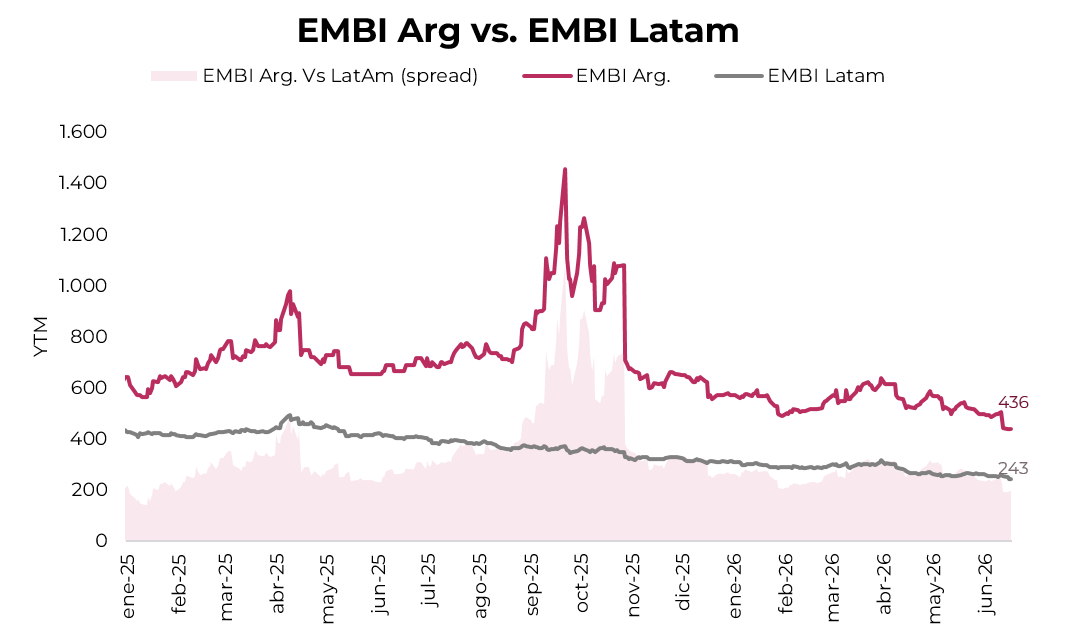

A mediados de mayo, en Oportunidades de inversión tras el re-rating, analizamos cómo se posicionaba Argentina frente a la deuda de la región e identificamos los fundamentos que justificaban una diferenciación respecto de sus comparables: consolidación fiscal sostenida, recuperación del acceso al mercado voluntario y recomposición paulatina de reservas. Esa tesis se validó en los precios; desde la publicación de esa nota, el riesgo país comprimió cerca de 95 pb, hasta los 432 pb, y el spread frente al EMBI Latam se redujo 75 pb, hasta los 193 pb. El upgrade de S&P a “B-/B”, con perspectiva estable, desde “CCC+/C” –siguiendo el camino que Fitch había abierto semanas antes– aceleró el tramo final de esa compresión, con un movimiento de 59 pb frente al índice regional en una sola semana. Resta que Moody's complete el ciclo para que el flujo institucional que típicamente acompaña estos upgrades se materialice de manera sostenida.

Los pilares de la tesis constructiva se mantienen en pie. El BCRA acumula compras netas por más de USD 10.740 M en lo que va del año, la desinflación retomó su curso con el IPC de mayo en 2,1% m/m –mínimo desde septiembre pasado– y el doble upgrade habilita gradualmente una base de inversores más amplia. El punto de entrada, sin embargo, ya no es el mismo. Con el riesgo país en 437 pb, el potencial de apreciación hacia la zona de 350-400 pb –el umbral que históricamente delimita el acceso pleno al mercado voluntario– requiere que todo siga saliendo bien. La actividad todavía no repunta, la imagen del gobierno sigue cediendo y el ciclo electoral de 2027 empieza a pesar sobre los bonos más largos. La relación retorno/riesgo del soberano se volvió menos favorable que al inicio del rally.

ESTRATEGIA

Mantenemos una visión constructiva sobre el soberano, pero recomendamos rotar hacia el tramo corto bajo ley local y complementar la posición con corporativos bajo ley Nueva York de mayor duration y, en menor medida, con subsoberanos de emisores fiscalmente sólidos. Si bien el soberano concentra el mayor potencial de apreciación si la compresión continúa, los corporativos bajo ley NY y los subsoberanos, con menor beta al riesgo soberano argentino, reducen el downside ante un escenario adverso. Dentro de la curva de Bonares, priorizamos el AL30 (7,3% TIR) y, para perfiles más conservadores, el AO27 (4,2% TIR) y el AO28 (7,9% TIR).

CRÉDITO PROVINCIAL

Dentro del universo provincial, veníamos recomendando Salta (SA24D), Córdoba (CO32), Santa Fe (SFD34), CABA (BDC33), Mendoza (PMM29) y Río Negro (RND25). Los datos fiscales del 4Q25 permiten actualizar esa lectura y, en algunos casos, afinar la selección.

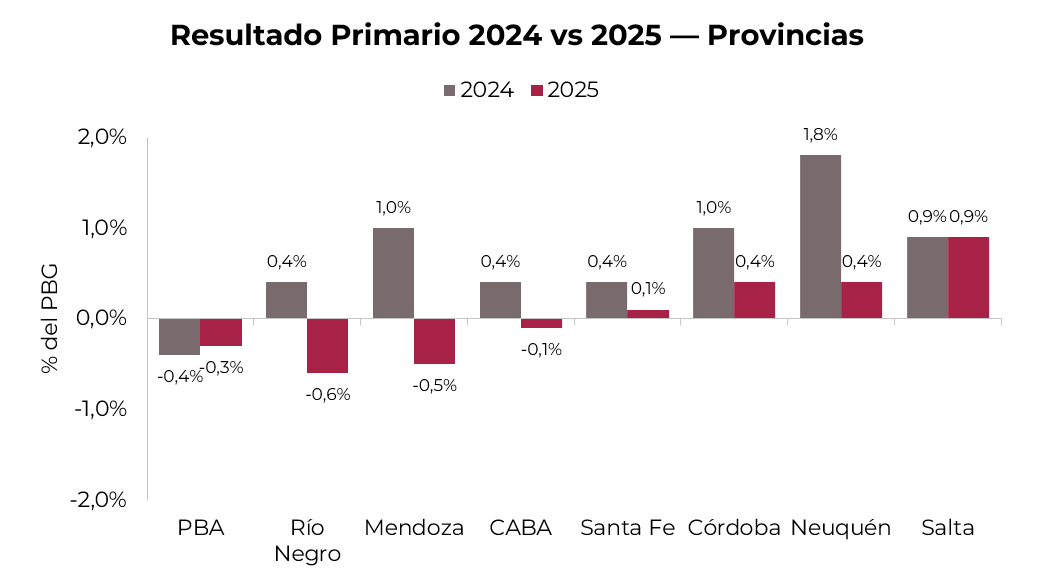

El balance primario consolidado del total de las provincias se deterioró respecto del año anterior: el conjunto pasó de un superávit de 0,4% del PBG en 2024 a un déficit de 0,1% en 2025. La tendencia fue transversal: casi todas las provincias con acceso al mercado de capitales cerraron 2025 con un resultado inferior al de 2024.

Salta es el caso más estable: cerró 2025 con un superávit de 0,9% del PBG, idéntico al de 2024. Neuquén y Córdoba se mantienen en terreno positivo, aunque ambas retrocedieron: Neuquén pasó de 1,8% a 0,4% del PBG –el descenso más pronunciado en términos absolutos entre los emisores que siguen en superávit– y Córdoba, de 1,0% a 0,4%. Santa Fe también bajó, de 0,4% a 0,1%, pero conserva una posición de equilibrio. CABA cruzó al terreno deficitario de manera marginal: -0,1% del PBG, frente a un superávit de 0,4% en 2024. El deterioro es acotado y su estructura de ingresos propios le otorga respaldo. Mendoza y Río Negro mostraron la transición más marcada: Mendoza pasó de un superávit de 1,0% a un déficit de 0,5%, mientras que Río Negro pasó de 0,4% a -0,6%, lo que justifica ser más selectivos en la exposición a estos créditos frente al resto del grupo.

En este marco, preferimos concentrar la exposición subsoberana en los emisores con fundamentos más sólidos: Salta 2027 (SA24D, 7,9% TIR), Córdoba 2035 (CO35, 8,8% TIR), Santa Fe 2034 (SFD34, 7,9% TIR) y CABA 2033 (BDC33, 6,6% TIR). En Mendoza 2029 (PMM29, 7,0% TIR) y Río Negro 2028 (RND25, 8,2% TIR), el deterioro fiscal del período sugiere adoptar una postura más cautelosa.

CRÉDITO CORPORATIVO

Dentro del segmento corporativo, priorizamos el tramo largo bajo ley Nueva York de emisores de alta calidad crediticia que ofrecen rendimientos en torno al 7% (ByMA CCL) y menor beta al riesgo soberano: YPF 2031 (YMCXO, 7,0% TIR), Pluspetrol 2031 (PLC5O, 7,1% TIR), Telecom 2033 (TLCPO, 7,8% TIR) y Pampa 2037 (MGCRO, 7,4% TIR). A diferencia del soberano, donde la compresión de los últimos meses redujo la asimetría del trade, el crédito corporativo de largo plazo todavía combina una duration atractiva con mayor upside en escenarios positivos y mayor protección frente al soberano en escenarios adversos.