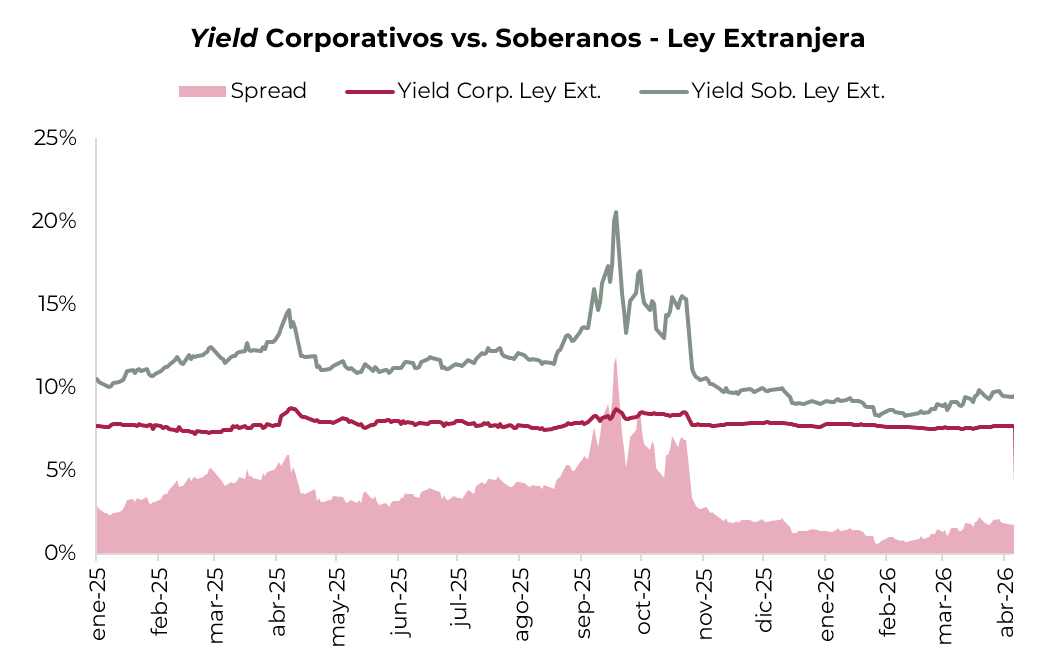

Los bonos soberanos argentinos acumulan una performance volátil en lo que va de 2026. Tras los máximos alcanzados a fines de enero –cuando el riesgo país perforó los 500 pb–, el panorama se fue complejizando. La escalada del conflicto en Medio Oriente, con el cierre del Estrecho de Ormuz y el Brent superando los USD 100 por barril, presionó los spreads emergentes desde mínimos. El rendimiento soberano (Ley Ext.) pasó de la zona de 7,5% en enero a 9% actualmente, con una trayectoria de mayor inestabilidad que contrasta con la estabilidad del segmento corporativo. Más recientemente, un alto el fuego temporal entre Irán y EE. UU. –aunque con tensiones persistentes– contribuyó a aliviar el riesgo geopolítico, favoreciendo una moderación en el precio del crudo y un retroceso del riesgo país desde los máximos recientes del año.

Los corporativos, en cambio, transitaron este período con una estabilidad llamativa. El índice Ley NY se mantuvo en un rango acotado de 7,2%-8,8% durante los últimos quince meses, sin exhibir los picos y valles que caracterizaron a la curva soberana. Esta dinámica responde a varios factores: el crédito corporativo presenta menor beta al riesgo soberano, los flujos de caja de los emisores son más predecibles y la naturaleza del inversor en este segmento tiende a mantener posiciones con menor rotación. Los principales emisores del índice –YPF, Telecom, Pampa Energía, Pluspetrol, Tecpetrol y Vista Energy– concentran la mayor parte del universo y ofrecen perfiles crediticios diferenciados del soberano.

Al observar el gráfico, se evidencia que los corporativos rinden 7,7% TIR frente a 9% TIR del soberano, con un spread de -187 pb. La compresión del soberano desde niveles de 20% hasta la zona de 9,5% fue extraordinaria, pero a estos niveles el margen de mejora adicional luce más acotado –en especial en un contexto donde, si bien las tensiones externas comenzaron a moderarse recientemente, aún persiste cierta incertidumbre y el componente local no muestra señales más claras en materia de financiamiento y acumulación de reservas–. Los corporativos, en cambio, ofrecen un carry atractivo con menor volatilidad y, en caso de que la normalización macro continúe, también presentan recorrido de compresión. En este contexto, la relación riesgo-retorno resulta más favorable para los corporativos.

DINÁMICA SECTORIAL

El Índice General de ONs Ley NY rinde en torno al 7% TIR, con una suba total de +1,11% en el año, mientras que el Índice Ley Argentina (5,01% TIR) acumula +2,15% YTD. La performance por sectores refleja la dinámica de los últimos meses y las particularidades de cada segmento.

Energía muestra un desempeño sólido en el año (+1,5% YTD), impulsado en parte por el contexto de precios elevados del crudo y el fortalecimiento de las exportaciones energéticas. El sector hoy rinde 6,9% TIR, ubicándose entre los tramos más comprimidos del universo corporativo, aunque por detrás de Alimentos y Bebidas (6,6% TIR; +1,7% YTD) y, especialmente, Entidades Financieras (5,7% TIR; +2,4% YTD), que lideran el desempeño en el acumulado del año.

Telecomunicaciones (8,17%) y Electricidad (8,14%) encabezan el ranking de rendimientos, con spreads superiores al Índice General que reflejan, en el caso de Telecom, la mayor exposición a ingresos en pesos y la volatilidad asociada y, en el caso de Electricidad, el riesgo regulatorio del segmento de distribución. Bancos (7,05%) y Real Estate (6,93%) muestran rendimientos más contenidos, con performance positiva en el año, mientras que Infraestructura (7,51%) subió +0,66% YTD.

ESTRATEGIAS EN DÓLARES

Mantenemos una visión constructiva sobre el crédito corporativo. La menor volatilidad durante episodios de tensión geopolítica y local, junto con los rendimientos atractivos en dólares, configuran un escenario favorable. A diferencia de la curva soberana, donde gran parte de la compresión ya ocurrió, los corporativos aún ofrecen valor por carry y potencial de apreciación, con estrategias diferenciadas según el perfil de riesgo del inversor.

Perfiles conservadores: tramo corto, máxima calidad

Para perfiles conservadores, que priorizan la preservación de capital y flujos predecibles, recomendamos bonos de corta duración y alta calidad. En el universo bajo Ley Extranjera, se destacan PAE 2027 (PNDCO, 5% TIR), YPF 2029 (YMCIO, 6,9% TIR) y Banco Galicia 2028 (BYCHO, 7% TIR)1. En tanto, en Ley Argentina Loma Negra 2027 (LOC5O, 4,4% TIR), Tecpetrol 2027 (TTCBO, 3,9% TIR) y YPF 2028 (YMCZO, 4,7% TIR) son nuestras primeras opciones.

Perfiles más agresivos: mayor duración, potencial de apreciación de capital

Para inversores con mayor tolerancia al riesgo y horizonte más largo, especialmente en el universo de Ley Extranjera, la estrategia se enfoca en posiciones más largas para capturar rendimientos más atractivos y posibles ganancias de capital asociadas a una mayor duration. En Ley Extranjera, se destacan Telecom 2033 (TLCPO, 8,4% TIR), YPF 2031 (YMCXO, 7,5% TIR), Pluspetrol 2031 (PLC5O, 7,5% TIR) y Pampa Energía 2034 (MGCOO, 7,4% TIR). Estas posiciones combinan rendimiento atractivo y liquidez, con exposición a emisores AAA del sector energético (YPF, Pluspetrol y Pampa Energía) y oportunidades adicionales en otros emisores sólidos como Telecom. En Ley Argentina, recomendamos Vista Energy 2031 (VSCRO, 6% TIR), Pluspetrol 2030 (PLC2O, 6,2% TIR) y Tecpetrol 2029 (TTC9O, 5,7% TIR), que ofrecen rendimientos corrientes atractivos y replican la prima de spread de los emisores locales más sólidos.

1 Rendimientos bajo Ley Extranjera a precios ByMA CCL; bajo Ley Argentina a precios ByMA MEP.