Visa y Mastercard operan un duopolio global en el negocio de procesamiento de pagos, uno de los segmentos más rentables y con mayor visibilidad de crecimiento del mercado financiero. Su modelo combina márgenes en el orden del 50%, una estructura operativa liviana y un crecimiento estructural respaldado por la digitalización de medios de pago.

Pese a esta calidad, ambas acciones suelen quedar fuera del radar de muchos inversores debido a los elevados múltiplos a los que históricamente cotizan. El contexto actual, sin embargo, ofrece un punto de entrada más atractivo que lo habitual.

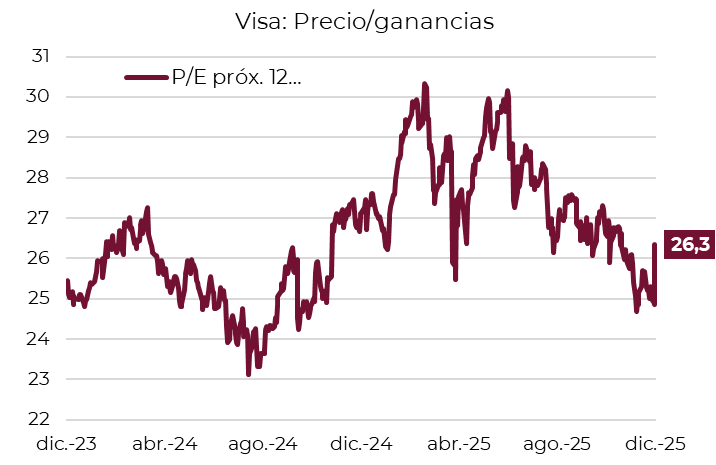

Con una valuación de USD 676 mil millones, Visa es hoy la compañía número 16 del mundo por capitalización de mercado. Sin embargo, sus acciones retrocedieron cerca de 8% desde junio, lo que llevó su valor a 26,3 veces las ganancias estimadas para los próximos 12 meses, uno de los niveles más bajos en dos años.

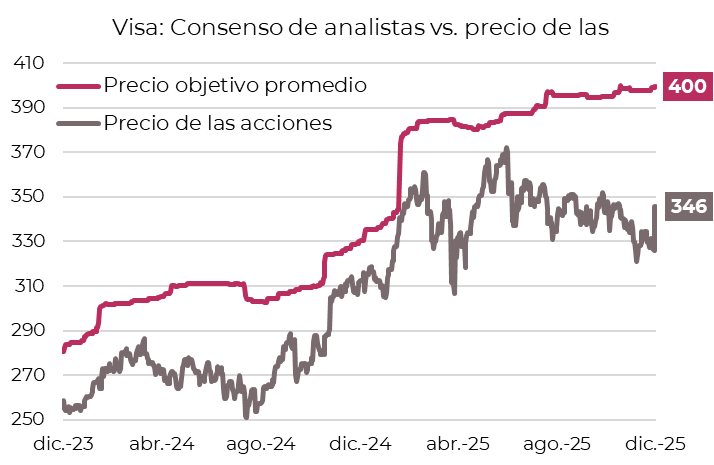

Este ajuste en la cotización contrasta con la evolución de sus fundamentals. Visa continuó reportando resultados trimestrales sólidos, lo que impulsó a los analistas a elevar sus estimaciones de valor por acción. Desde junio, el precio objetivo promedio aumentó 4% hasta alcanzar un récord de USD 400, lo que implica un retorno potencial del 16% desde los niveles actuales.

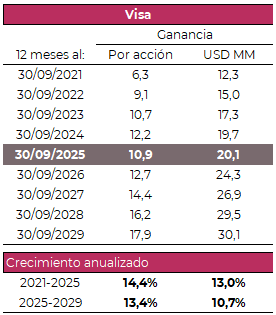

En materia de resultados, Visa registró un crecimiento anual de 13% en sus ganancias durante los últimos cuatro años. Gracias a su política sostenida de recompra de acciones, la ganancia por acción avanzó incluso más, a un ritmo de 14,4% anual. Para los próximos cuatro años, el consenso proyecta una expansión similar, con un crecimiento esperado del 13,4% anual en la ganancia por acción.

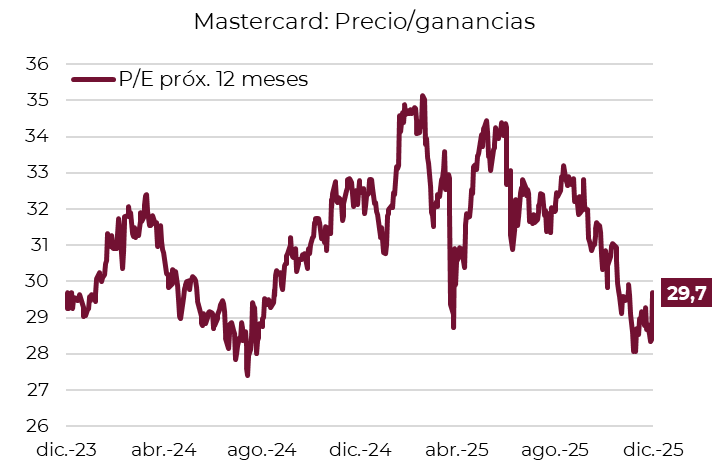

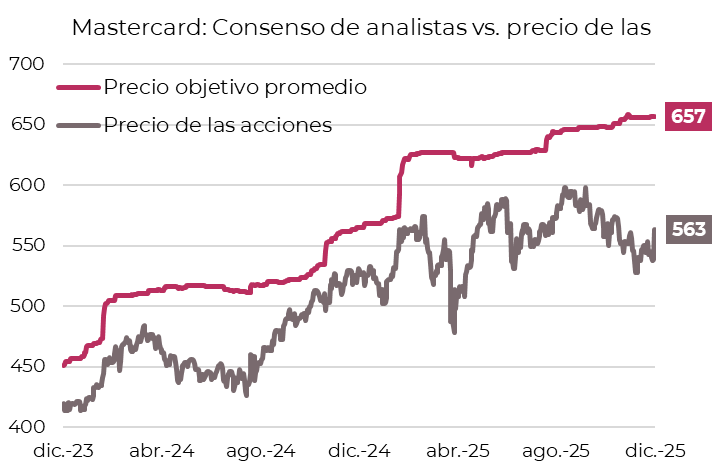

Por su parte, Mastercard muestra una dinámica comparable, aunque con un ritmo de crecimiento superior. Con una valuación de USD 506 mil millones, es la compañía número 19 del mundo por capitalización. Sus acciones cotizan hoy a 29,7 veces la ganancia estimada para los próximos 12 meses, también uno de los múltiplos más bajos de los últimos dos años y similar a los niveles alcanzados durante la crisis tarifaria de abril, causada por los sorpresivos aranceles anunciados por Trump.

Mientras tanto, y a contramano del retroceso en precio y múltiplos, los analistas han incrementado su precio objetivo un 7% desde mediados de año. Esto generó un diferencial creciente entre ambos valores, con un retorno potencial de 17% para alcanzar el precio objetivo promedio.

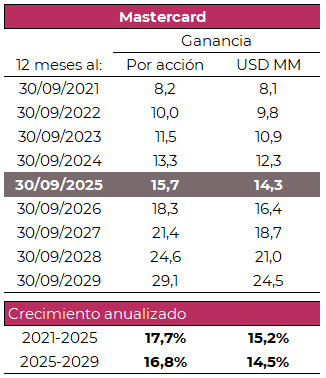

En términos fundamentales, Mastercard superó a Visa en los últimos cuatro años, con un crecimiento de ganancias del 15,2% anual y un aumento de 17,7% anual en la ganancia por acción. Esta ventaja responde a la rápida expansión de su unidad de servicios de valor agregado, impulsada tanto por inversiones internas como por una política agresiva de adquisiciones. El consenso espera que esta tendencia continúe, con un crecimiento proyectado de 16,8% anual para los próximos cuatro años.

En síntesis, tanto Visa como Mastercard combinan una corrección en sus múltiplos con una mejora sostenida en sus fundamentos, configurando un punto de entrada poco frecuente para compañías de esta calidad.

Es posible invertir en Visa y Mastercard desde el mercado local a través de Cedears.