Los contratos de dólar en A3 operaron con fuertes caídas de 4,70% promedio en la semana poselectoral. Las bajas tuvieron mayor impacto en el tramo corto de la curva, con retrocesos de 5,65% para el contrato de septiembre, 5,50% para el de agosto y 5,21% para el de julio. De esta manera, los contratos de noviembre y diciembre cerraron por debajo del techo de la banda, mientras que a partir de enero se ubican por encima.

El próximo contrato en vencer es el de noviembre, que cotiza en $1.478 y marca una devaluación directa de 2,4%. Para los tres meses siguientes, los precios reflejan que el aumento en el dólar correría en niveles en torno al 2,2%: 2,4% en diciembre ($1.513), 2,3% en enero ($1.548) y 2,2% en enero ($1.575). A partir de ahí, señalan una devaluación que continúa al ritmo de 2,0% promedio hasta septiembre del 2026.

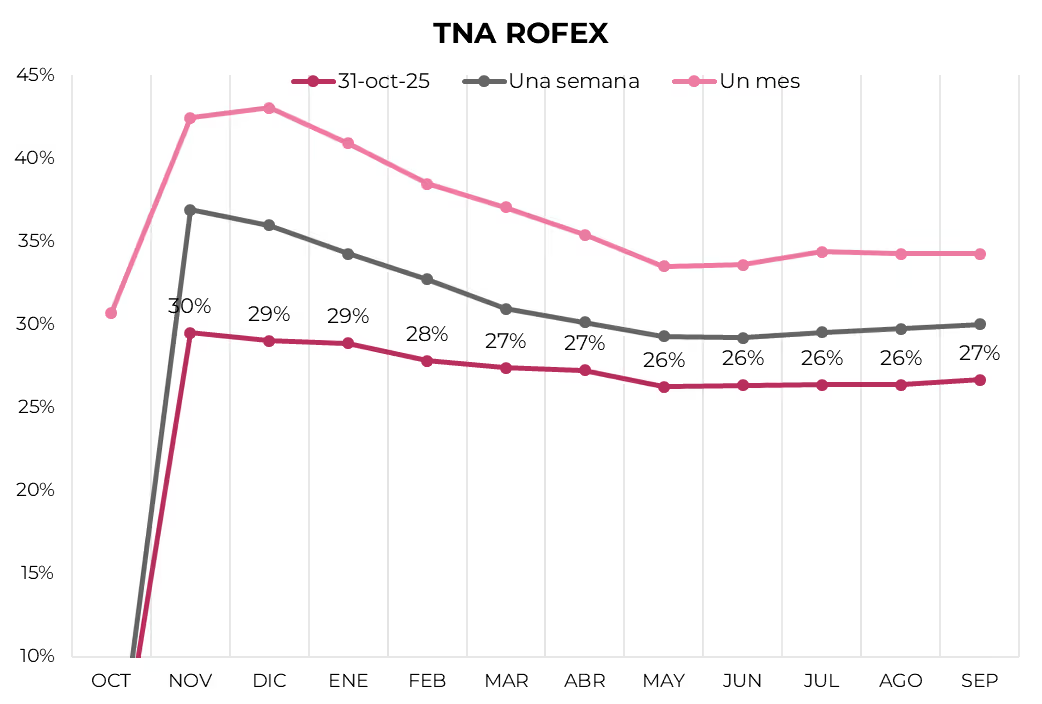

La curva de tasas (TNA) se desplazó hacia abajo en todos sus tramos. En octubre muestra una tasa negativa, en tanto que noviembre cerró en 30% TNA. Desde ahí, la tasa cae gradualmente a niveles de 26% para septiembre.

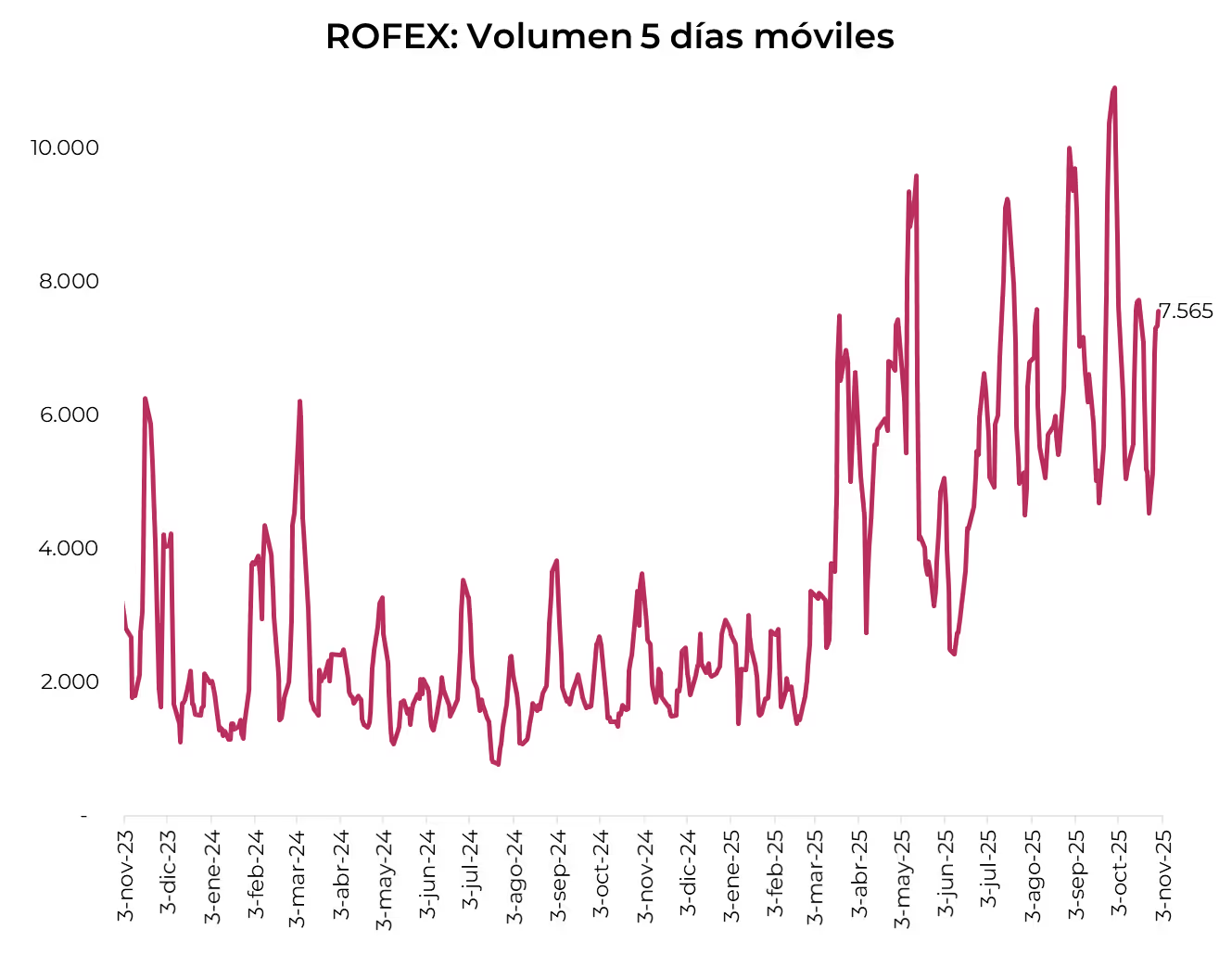

El volumen operado subió fuertemente frente a la semana anterior. En las últimas cinco ruedas se comerciaron USD 7.565 M. El viernes 31 de octubre el interés abierto cerró en USD 8.731 M, mostrando una suba de 4% m/m y de 206 a/a.