Primeros movimientos

Futuros del S&P 500 operan alcistas y el índice acumula un alza de 1% en los primeros tres días de la semana. El Nasdaq y Dow Jones operan con igual tendencia. La tasa de Treasuries a 10 años perforó ayer el 1,6% anual y esta mañana se mantiene por debajo de dicho valor.

El dólar, medido por el índice DXY, se consolida por debajo de los 90 puntos y se encuentra a 0,3% de perforar su mínimo registrado a principios de 2020, lo que implicaría pasar a niveles de debilidad no vistos desde principios de 2018.

El petróleo opera sin grandes cambios y se mantiene en torno a los USD 66 por barril, logrando una suba de 32% desde inicios del 2021. Dentro de las 25 compañías del S&P 500 con mayor rendimiento en lo que va del año, 8 son petroleras.

En los países del G-7 crece el optimismo para alcanzar prontamente el acuerdo, propuesto por Biden, para aplicar una tasa mínima del 15% en el impuesto a las ganancias corporativas. La alícuota mínima se combinaría con otras medidas: estas buscan lograr un mayor pago de impuestos por parte de las multinacionales dentro de los países donde registran los ingresos. Una vez logrado el consenso dentro del G-7, se intentará ampliar la medida al resto de los miembros de la OCDE.

Panorama Global

Amazon cerca de comprar MGM

El gigante del e-commerce está en conversaciones avanzadas para comprar el estudio de Hollywood MGM. Amazon pagaría alrededor de USD 9.000 M, con deuda incluida. Estos montos formarían parte de su segunda adquisición más importante desde sus comienzos, solo superada por la compra de Whole Foods en 2017, por la cual pagaron USD 13.700 M.

El acuerdo, próximo a cerrarse esta semana, pone en evidencia la fuerte orientación de la compañía a su segmento de streaming y marca la reconfiguración que está teniendo la industria. Una semana atrás se anunció la alianza entre Warner Media, perteneciente a AT&T, con Discovery para crear un nuevo gigante del streaming, que competirá con Amazon Prime, Netflix y Disney.

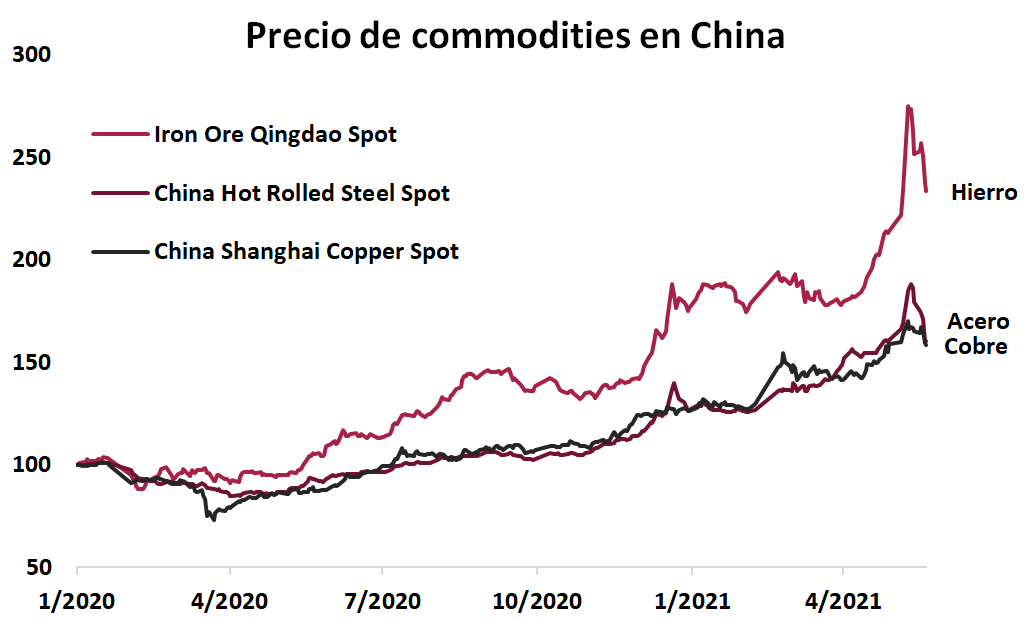

China combate la suba en commodities

La fuerte suba en el precio de los commodities resulta negativa para la segunda mayor economía del mundo. La tendencia afecta la rentabilidad industrial, por mayor costo de insumos, y también presiona sobre los precios, agregando motivos para retirar estímulos monetarios y fiscales.

A raíz de estos impactos, las autoridades de China alertaron que tendrán “tolerancia cero” sobre comportamientos “especulativos”, como la compra excesiva para almacenamiento y otras prácticas comerciales que pretendan aumentar los precios.

Las palabras de los reguladores chinos implican que habrá mayor fiscalización de las transacciones y que el gobierno prestará atención a los movimientos en precios, tanto de los mercados spot como en futuros.

El impacto directo fue una baja que ronda el 15% en el precio tanto del hierro como del acero dentro de China. En el caso del cobre la baja fue de 6,8%. No obstante, estas bajas se dan desde valores que habían subido con fuerza en las últimas semanas.

Desde inicios de 2020, el precio del cobre dentro del país acumula un alza de 58,6%, el acero laminado en caliente un 60,4% y el hierro se disparó un 133,4%.

Más allá de la ferrea desición de contener los precios, un mundo en rápida expansión económica y un dólar con tendencia a debilitarse ponen dudas sobre la capacidad china de influir en precios sin generar una desaceleración de su crecimiento económico interno.

Panorama local

De la ilusión al desencanto

La semana pasada había comenzado con un tono altamente positivo, con bonos operando con alzas cercanas al 2%, potenciadas por flujos especulativos y algunos rumores (posteriormente disipados) sobre una postergación del pago que el país debe afrontar en los próximos días por 2.400 M USD al Club de París.

Varios factores torcieron el optimismo: el cierre por 30 días de las exportaciones de carne (con el consecuente paro convocado por el sector), la vuelta a fase 1 e incrementos de programas de asistencias a familias y empresas. Como consecuencia, el riesgo país, tras haber llegado a 1514 el martes, repuntó y finalizó en 1536 el viernes.

Dentro de los bonos, están con mejor momentum los largos que los cortos: el 2038 fue el mejor de la semana, subiendo 1,7% para su versión local y 3,7% el global; mientras que el 2030 cayó 2% el local y operó neutro el global.

La inflación es certeza

El miércoles el gobierno afrontaba vencimientos por $305.000 M y solo logró recaudar $249.000 M. Si bien el resultado no fue del todo malo, puesto que en el mes ya habían recaudado $54.000 M (y aún resta una licitación que afronta pocos vencimientos), el financiamiento neto positivo sigue por debajo de las aspiraciones oficiales. Esto sumado a los incrementos de programas de asistencias fueron un impulso a la búsqueda de cobertura inflacionaria: esta semana los bonos CER operaron todos en verde, con alzas promedio de 2,4%.

Dólares financieros y brecha en alza

Mala semana para los dólares financieros: el MEP subió 2,7% y el CCL 2,3% (cerrando en 158,4 y 162,9 respectivamente). Medido en GD30 (bono sin restricciones normativas), el CCL finalizó en 165,3.

Preocupa también la dinámica de la brecha, que llegó a 75% entre el CCL medido en GD30 y el dólar oficial.

ROFEX: más devaluación poselectoral

El diferencial de devaluación esperada entre el contrato de febrero 2022 (TNA: 45,5%) y el de noviembre 2021 (TNA: 37,5%) está en el valor más alto desde que hay registro (800 puntos básicos de diferencia): esto refleja que el mercado aumentó las expectativas de un salto cambiario poselectoral.

El interés abierto, el cual se encuentra en 2.799.537 contratos (representa USD 2.799 M) se encuentra por debajo de lo que fue el promedio del año, marcando la baja búsqueda de cobertura cambiaria vigente.

Llamado a licitación

El Ministerio de Economía emitió un llamado a licitación para este miércoles. Afrontando vencimientos por $9.000 M, el gobierno buscará revertir el saldo negativo del mes de $12.000 M y, de esta manera, finalizar mayo con financiamiento neto positivo.

Se licitarán 7 instrumentos distintos; se destaca que ninguno de ellos lleva precio mínimo:

- Letra del tesoro nacional en pesos a descuento con vencimiento 31 de agosto de 2021 (S31G1 - reapertura);

- Letra del tesoro nacional en pesos a tasa variable más 1,75% con vencimiento 31 de agosto de 2021 (sg311 - reapertura);

- Letra del tesoro nacional en pesos a descuento con vencimiento 29 de octubre de 2021 (s29o1 - reapertura)

- Letra del tesoro nacional en pesos a tasa variable más 2,75% con vencimiento 29 de octubre de 2021 (so291 - reapertura);

- Letra del tesoro nacional en pesos a descuento con vencimiento 30 de noviembre de 2021 (s30n1 - reapertura);

- Letra del tesoro nacional en pesos ajustadas por cer a descuento con vencimiento 28 de febrero de 2022 (x28f2 - reapertura); y

- Bono del tesoro nacional en pesos ajustado por cer 1,4% vencimiento 25 de marzo de 2023 (TX23 - reapertura).

Nueva extensión de la oferta de la provincia de Buenos Aires

El pasado lunes 24 volvió a extenderse -por decimosexta vez- la oferta de deuda realizada el 24 de abril de 2020, esta vez hasta el 4 de junio de 2021. Sigue en negociaciones con grupos de acreedores, en busca de llegar a un acuerdo. Se especula que PBA estaría ofreciendo U$S 72 considerando una exit yield del 10% mientras que los bonistas solicitan más de U$S 80 a 10% de exit yield.

Buenos datos fiscales de Córdoba

Se publicaron los datos fiscales del 1Q21, donde comienzan a verse los beneficios de la reforma previsional aprobada en el 2020, sumados a los ahorros conseguidos por menores gastos de capital y salarios en términos reales, y la reestructuración de la deuda bajo legislación internacional. El resultado económico durante el 1Q21 fue de $31.470 M (vs. $10.937 M) mientras que el resultado financiero (que contempla gastos e ingresos de capital) fue de $26.658 M (vs $9.742 M del 1Q20).

La provincia contaba con una amplia liquidez en el sistema financiero local a fin del 1Q21 (conforme a datos del BCRA). Posee saldos de cuenta corriente por $73.752 M, plazo fijos por $6.377 M y depósitos en dólares por U$S 67 M. A precios de dólar oficial totalizarían U$S 938,8 M.

Dada la disciplina fiscal con que cuenta la provincia, seguimos recomendando CO26 (bono U$S ley Arg. Precio U$S 59 Paridad 85% TNA 14% MD 2x) y CO25 (bono U$S ley NY Precio U$S 72 Paridad 71% TNA 18,44% MD 2,24x).

Excelente balance de Mirgor (MIRG)

En línea con lo esperado, en un trimestre que estacionalmente suele ser el más débil (dadas las paradas programadas por vacaciones), MIRG presentó un muy buen balance: las ventas de celulares subieron a 1,2 millones (vs 0,55 M en el 1Q 20) y las de TV a 80.000 (vs 32.000 un año atrás). En total los ingresos por ventas al 1Q21 fueron de U$S 369 M vs U$S 169 M en el 1Q20, las utilidades netas ajustadas por inflación fueron U$S 12,5 M (vs U$S 1 mill 1Q20) y se destacó que los ingresos generados por las operaciones conforme al EOAF fueron de U$S 42 M en el trimestre. Dado al incremento del capital de trabajo por U$S 71,6 M (fundamentalmente por aumento de inventarios) y el pago de dividendos por $543 M, MIRG vio reducida su posición de caja en el trimestre por U$S 29 M.