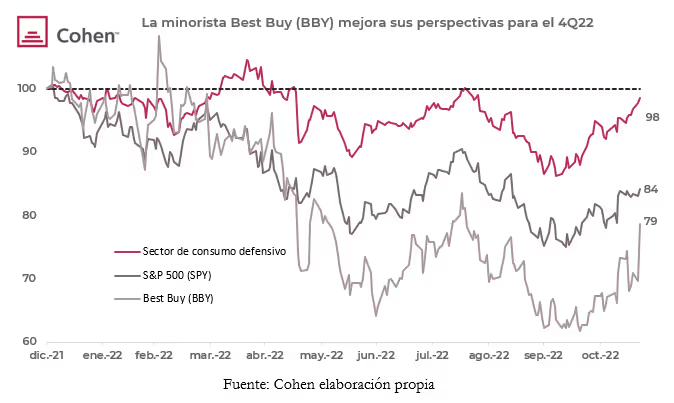

A la espera de las minutas de la Fed, los mercados cerraron la jornada al alza favorecidos por los sólidos resultados que presentó Best Buy. La empresa de ventas minoristas sorprendió al publicar ganancias –USD 1,38 vs USD 1,03– y ventas –USD 10,6 MM vs 10,32 MM– por encima de las estimaciones al tiempo que indicó que espera una menor caída de ventas anuales a la pronosticada en el trimestre previo. Según miembros de la firma, el cuarto trimestre del año favorecería los ingresos producto de mayores descuentos que impactarían favorablemente en una de las mejores temporadas del año para las empresas minoristas. Luego de darse a conocer sus resultados, la acción avanzó 12,7% y fue la principal ganadora de la jornada. Esto fue visto con optimismo especialmente luego de que más del 40% de las firmas ajustaran sus expectativas de ventas a la baja para el 4Q22.

Por su parte, los comentarios de los miembros de la Fed continúan en la mira. El presidente de la Fed de Cleveland indicó que la inflación continúa siendo el objetivo principal para la Reserva Federal, aunque respaldaría un aumento de tasas de menor graduación para la reunión de diciembre. Las minutas de la Fed se publicarán hoy y las expectativas se mantienen en un 75% esperando una suba de 50pb mientras que el pronóstico restante proyecta una suba de 75pb.

Ante este escenario, los principales índices norteamericanos cerraron al alza: el Nasdaq marcó el mayor avance de la jornada (1,4%), seguido por el S&P (1,3%) y el Dow Jones (1,2%). El optimismo impulsado por Best Buy favoreció a todos los sectores del S&P que cerraron en terreno positivo. El sector energético (3,1%) y el de materiales (2,3%) marcaron las mayores subas del día. Cabe destacar que este último se posiciona como el mayor ganador del último mes al avanzar un 14,2% recortando así sus pérdidas en lo que va del año hasta 9,4%. Dentro de los segmentos que componen al sector, se destacaron las mineras medidas con el GDX (4%) y los productores de cobre (4,8%) como los mayores impulsores de la jornada.

Este contexto también favoreció a la renta fija. La curva de rendimientos de bonos del Tesoro marcó retrocesos para el mediano y largo plazo mientras que de tres meses a un año cerró al alza. De esta manera, la USD2YR retrocedió a 4,52% mientras que la USD10YR lo hizo en 3,76%, llevando al spread a 76pb, aumentando su inversión respecto a la última jornada. Por el lado de los bonos corporativos, los de mercados emergentes fueron los principales ganadores (1%) seguidos por los investment grade (0,9%) y los high yield (0,7%). Cabe destacar que para estos últimos dos las mayores subas se dieron también en los bonos de mayor duración.

Respecto a los commodities, el petróleo WTI avanzó un 1,5%, a pesar de que China informó un aumento de contagios cercano al máximo alcanzado en abril. Las mayores restricciones anunciadas una semana atrás generaron que ayer la ciudad de Pekín comunique el cierre de parques y museos mientras que otras ciudades volvieron a aumentar sus testeos. La razón en el alza del precio del petróleo se debió a que Arabia Saudita negó que los miembros de la OPEP estaban considerando un aumento de la producción diaria de petróleo. Esto llevó a que el segmento de exploración y producción de petróleo (ETF XOP) fuera el mayor ganador dentro del sector energético al avanzar un 4,1% el día de ayer.