Primeros movimientos

Futuros del mercado americano operan alcistas, en igual sentido que las principales bolsas europeas. El petróleo vuelve a subir y ronda los USD 67,1 por barril, valores que no se veían desde fines de 2018.

La cantidad de personas aplicando para seguros de desempleo en Estados Unidos bajó la última semana a 406.000, marcando un nuevo mínimo pospandemia y reduciéndose en 38.000 personas desde el dato semanal previo.

El presidente Biden se encuentra próximo a presentar hoy un presupuesto federal que totalizaría USD 6 trillones en gastos para el próximo año fiscal, con una proyección de déficit que rondará los USD 1,3 trillones anuales a lo largo de la próxima década. Producto de ello, se estima que el endeudamiento público alcanzaría el 117% del PBI para 2031. Ante estos trascendidos, la tasa de Treasuries a 10 años vuelve a superar el 1,6% anual.

Impulsado por la caída en los contagios de coronavirus, el índice MSCI India marca nuevos máximos y acumula un alza de 10% en lo que va de 2021. El país llegó a registrar más de 400.000 contagios por día a inicios de mayo y, desde entonces, la cifra cayó hasta 211.000 contagios en el último dato.

Panorama Global

Automotrices tradicionales levantan vuelo

General Motors finalmente logró reabastecerse de chips y anunció la reapertura de 5 fábricas, que se encontraban paradas por la escasez del insumo clave. Las mismas están ubicadas en Canadá, México, Estados Unidos y Corea del Sur.

De esta manera, el principal fabricante norteamericano de vehículos logra una ventaja sobre sus competidores, que aún no logran restablecer completamente sus cadenas de suministro de semiconductores.

La cotización de GM cerró ayer con un alza de 2,9% y volvía a subir alrededor de 1% en el pre-market de esta mañana. Impulsada además por sus ambiciosos planes de reconversión a vehículos eléctricos, la compañía acumula en 2021 una suba de 47,5%.

Ford, por su parte, se encuentra 74,7% arriba en 2021. La compañía subió 7% ayer tras revelar más detalles sobre sus planes para vehículos eléctricos en un importante evento con inversores.

El plan de la empresa, llamado “Ford+”, incluye invertir USD 30.000 M en investigación, desarrollo y producción de vehículos eléctricos durante los próximos 5 años.

Además, la empresa comenzó a fabricar vehículos con una arquitectura electrónica que les permite recibir actualizaciones de software, proyectando que a fin de año haya un millón de estas unidades en las calles. La cifra ascendería a 33 millones para 2028. Bajo esta modalidad, Ford podrá ofrecer no solo actualizaciones sino también vender mejoras y herramientas adicionales, generando una nueva fuente de ingresos.

China busca modernizar empresas públicas

La segunda mayor economía mundial lanzó un programa de USD 11.000 M, distribuidos en varios fondos de inversión: estos invertirán en mejorar la gobernanza corporativa de las empresas estatales, otorgándoles una mayor orientación de mercado.

El país busca que las compañías públicas aumenten su eficiencia y mejoren su viabilidad comercial, mejorando su solvencia. La medida surge luego de que varias de estas empresas incumplan pagos de deuda en el último año, provocando que Huarong Asset Management, un importante fondo de mayoría estatal que se especializa en deuda distressed, quede al borde del default a fines de abril y deba ser asistido con créditos de bancos oficiales chinos.

El peor desempeño relativo de las empresas públicas respecto de las privadas también se evidencia en el mercado de capitales. Desde inicios de 2020 el ETF iShares China Large Cap (FXI), que incluye empresas estatales como Bank of China y China Construction Bank, apenas rindió 5,8%. Por otro lado, el índice MSCI China retornó en igual lapso un 25,5% al tiempo que el ETF WisdomTree China ex State Owned Enterprises (CXSE), que excluye de sus inversiones a las empresas de mayoría estatal, retornó 53,9%.

Panorama local

Leliq por títulos públicos

El BCRA emitió la comunicación “A 7290”: esta permitirá que los bancos integren liquidez -en lugar de hacerlo con Leliq- con títulos públicos en pesos de entre 180 y 450 días de duración al momento de la emisión, comprados en licitaciones primarias del Tesoro. Recordemos que hasta ahora, las entidades financieras podían cumplir con los requisitos mínimos de liquidez que establece el BCRA mediante depósitos en cuenta corriente, Leliq y Bonte 2022. Adicionalmente el BCRA ofrece una “garantía de liquidez” para que los bancos puedan vender dichos títulos cuando así lo dispongan sin sufrir pérdidas de capital por iliquidez.

Si bien es voluntaria y los bancos podrían aumentar su rentabilidad al cambiar las leliq por un título público con mayor rendimiento, la medida también aumenta el riesgo dado que expone al sistema bancario al riesgo del sector público

El impacto monetario de la medida es expansivo en el corto plazo aunque en el largo plazo puede no serlo, pues todo depende del déficit fiscal. Si no hay mayor déficit fiscal, el Tesoro podría financiarse más con el sector privado y menos con el BCRA, lo que haría que la medida sea monetariamente neutra. Para que haya mayor expansión se necesitaría mayor déficit fiscal. El riesgo de mayor expansión existe, porque disponiendo de mayor financiamiento podría haber tentación de gastar más.

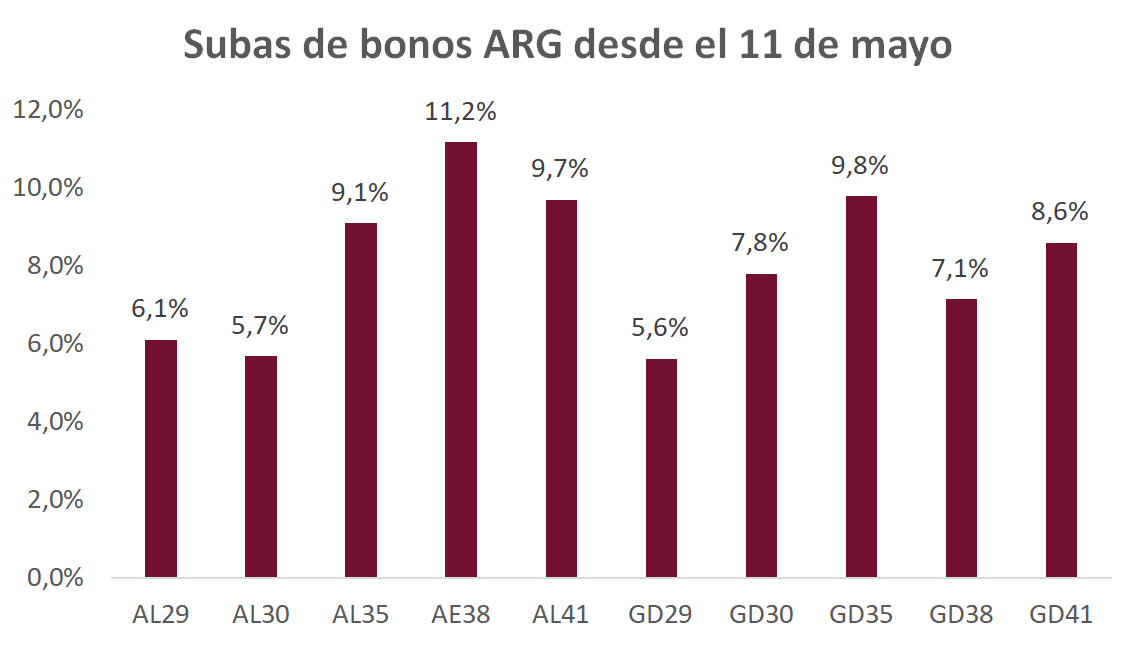

Activos argentinos acentúan recuperación

Los activos argentinos están de buena racha, con subas promedio del 8% desde el 11 de mayo. El primer punto a destacar es la heterogeneidad de las subas: los bonos más largos consolidaron alzas mucho más importantes que los cortos (por ejemplo, el AE38 subió 11,2%, mientras que el AL30 solo 5,7%). Esta rotación, la cual nosotros venimos sugiriendo, creemos que debería seguir acentuándose.

Hacia adelante, vemos que todavía es una excelente oportunidad para salir del GD30 y pasarse al GD38; pero dicho trade no se replica para el AL30/AL38, puesto que el AL30 quedó muy barato a nivel relativo: recomendamos esperar una recuperación de ese bono para luego rotar hacia los largos (favorecemos a los largos por sobre los cortos).

El segundo punto para destacar es que la fuerte suba se dio, en buena medida, por meras expectativas: si bien hubo algunos indicios positivos en torno a un posible puente de tiempo a otorgar por el Club de París hasta que se renegocie con el fondo (y hasta hubo una nota de Bloomberg dándolo por hecho) todavía no hubo ninguna confirmación oficial.

Lo cierto es que el estatuto del Club de París exige un acuerdo firmado con el FMI para poder refinanciar su deuda. En caso de buscar una excepción (lo cual es la intención oficial), se deberá contar con la aprobación unánime de todos los países miembros del organismo; si bien argentina ya cosechó un buen número de apoyos, todavía restan algunas definiciones claves, como es el caso de Japón. Además, incluso si se otorga el puente de tiempo, el país todavía debe abonarle al FMI en este año en concepto de intereses y amortizaciones un monto cercano a los 4.500 M USD.

El escenario sigue siendo muy complicado, aunque la suba nos muestra que mucho de lo malo ya estaba incorporado en los precios.

El COVID mantiene alerta al CCL

Ayer se registró un récord de casos (41.080), con 551 fallecidos, cifras realmente complicadas que mantienen la duda sobre la finalización de la fase 1 de este domingo.

El dólar CCL, si bien fue bajado con intervenciones sobre el cierre, finalizó en 164,5 (+0,2%); mientras que el MEP subió 0,3% para terminar en 158,7. Con la rueda de ayer, el dólar CCL ya lleva 10 ruedas consecutivas al alza.

Merval en verde

En un día de fuertes alzas para la región, en el cual el ETF ILF (de bolsas de Latinoamérica) marcó una suba del 1,4%, el Merval se contagió del entusiasmo inversor y finalizó con un alza del 1,6%.

Las acciones que lideraron las subas fueron Telecom Argentina (+7%) y ByMA (+6,9%). Mientras que el principal rojo estuvo en Cresud (-3,3%), que igualmente se mantiene como la mejor acción en lo que va del año (+58%).