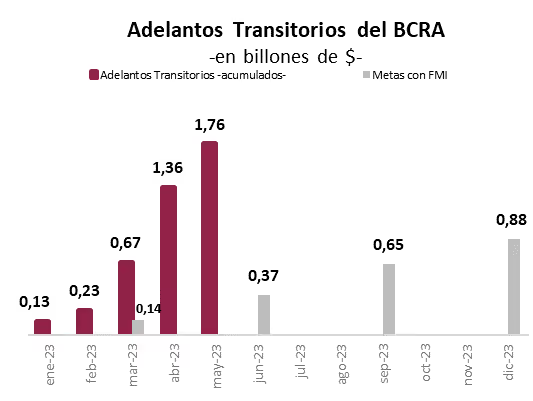

El pasado viernes 7 de julio, el BCRA transfirió al Tesoro Nacional un total de $400.000 M en concepto de adelantos transitorios. Unos $260.000 M se intercambiaron por dólares para afrontar los pagos de cupones de los bonos soberanos –Bonares y Globales– por USD 670 M, netos de pagos al sector público. El resto, $140.000 M, se utilizarán para cubrir el déficit fiscal. Cabe señalar que el pasado 30 de junio, el BCRA ya había transferido unos $688.000 M como contrapartida del uso de DEGs y yuanes que se emplearon para cumplir con los vencimientos con el FMI por USD 2.683 M. En lo que va de 2023, el BCRA acumula adelantos transitorios por $1,75 billones, mientras que la meta anual de emisión fijada por el FMI para 2023 era de $883.000 M.

Hoy se dará a conocer el IPC Nacional del mes de junio, siendo este el último registro de inflación que divulgará el INDEC previo a las PASO. Los bancos y consultoras que participan del REM del BCRA anticipan un incremento del 7,3% m/m para el índice general y 7,2% m/m para la inflación núcleo.

En el mercado cambiario, se liquidaron USD 18 M al dólar agro –sin considerar la liquidación de soja–, mientras que el BCRA registró ventas netas por USD 96 M, vendió USD 22 M en dólares y vendió USD 75 M en yuanes, acumulando 12 jornadas consecutivas de ventas netas por un total de USD 1.155 M. Desde el inicio del dólar agro, se han liquidado USD 5.531 M y el BCRA ha realizado ventas netas por USD 302 M. Por otro lado, el stock de reservas internacionales descendió en USD 82 M, alcanzando los USD 26.332 M. En lo que va de 2023, las reservas acumulan una caída récord de USD 18.266 M.

En relación con la política cambiaria, el dólar oficial subió un 7,4% mensualizado, desacelerando el ritmo de devaluación del día previo (TEM 8,0%). En lo que va de julio, el ritmo de depreciación se aceleró, promediando una suba diaria del 8,0% mensualizada contra 7,4% en junio.

Las cotizaciones implícitas de los dólares financieros cerraron alcistas. El MEP avanzó 0,2% y cerró en $484,8 por dólar, mientras que el CCL ganó un 0,3%, ubicándose en $515,7 por dólar –acumulando una suba del 49,9% en lo que va de 2023–. De este modo, la brecha entre el MEP y el dólar oficial quedó en el 83,6%, y la del CCL alcanzó el 95,3%.

Los bonos soberanos cerraron en su mayoría bajistas en la jornada de ayer. Los Bonares registraron variaciones entre el -5,3% y el 0,6%, siendo las principales bajas AL29 (-5,3%) y AE38 (-2,9%). Los bonos globales cerraron con variaciones entre el -0,8% y el +1%, y el riesgo país cerró en 2.005 pb en la jornada de ayer, con un incremento del 1,2%.

En las curvas soberanas en pesos, los bonos CER avanzaron un 0,3%, mientras que las LECER subieron un 0,1%. En la curva de tasa fija, los BOTES cerraron alcistas –el TO23 con un 0,4% y el TO26 con un 0,4%–, y las LEDES ganaron un 0,2%. Por su parte, los duales cerraron alcistas en un +0,3% promedio, y los DLK cerraron neutrales: el T2V3 con un -0,1% y el TV24 con un 0%.

El índice Merval se contagió de los buenos datos en el contexto internacional y cerró al alza, un 2,1% en moneda local y un 1,7% en USD CCL, alcanzando los USD 836. Acumula una suba de 42,5% en USD CCL en lo que va del año. COME (+5,2%), PAMP (+4,3%) e YPF (+2,9%) fueron las acciones con mayores alzas, mientras que VALO (-0,2%), BYMA (-0,1%) y TGNO (-0,01%) fueron las acciones con mayores bajas.