Primeros movimientos

Luego de un cierre auspicioso el viernes (Nasdaq +2,3%, S&P 500 +1,5%), los futuros del mercado americano operan con leves bajas esta mañana. La tasa de Treasuries a 10 años vuelve a la zona del 1,63% anual y el dólar se deprecia levemente.

Las bolsas asiáticas cerraron la primera rueda de la semana con predominancia alcista, lideradas por una suba del 1,7% en el índice Sensex de la India. En Europa, por el contrario, la operatoria alcista inicial se revirtió y los índices registran leves bajas.

Datos de actividad económica en China registraron alzas por debajo de lo esperado. Durante abril la producción industrial creció 9,8% i.a. (se esperaba 10%) y las ventas minoristas resultaron 17,7% superiores a un año atrás (Vs 25% esperado).

Entre los datos importantes de esta semana, se publicarán indicadores de actividad en Europa, PBI de Japón y datos del mercado inmobiliario en Estados Unidos.

Panorama Global

Alianza entre AT&T y Discovery

La industria de medios y entretenimiento continúa reconfigurándose hacia las modalidades de streaming. El gigante AT&T está próximo a separar su segmento de medios y fusionarlo en una alianza con Discovery (DISCA).

La combinación de ambas compañías, que incluye canales como HBO, Cartoon Network, TNT, Animal Planet y Discovery Channel, junto con su transformación a servicios de streaming, implica el nacimiento de un nuevo gran competidor para Netflix y Disney.

El acuerdo aún no está cerrado y tiene pendiente la definición en las participaciones. AT&T está valuada en USD 230.000 M y Discovery en solo USD 20.000 M. De todas formas, la fusión no se haría con AT&T sino con su división de medios (Time Warner), que fue adquirida a fines de 2016 por USD 85.400 M.

El CEO de AT&T, John Stankey, está liderando un desprendimiento de activos en la firma con la finalidad de mejorar su posición financiera y concentrarse en el negocio de las telecomunicaciones. El foco de AT&T estará puesto en desplegar su red de 5G inalámbrico.

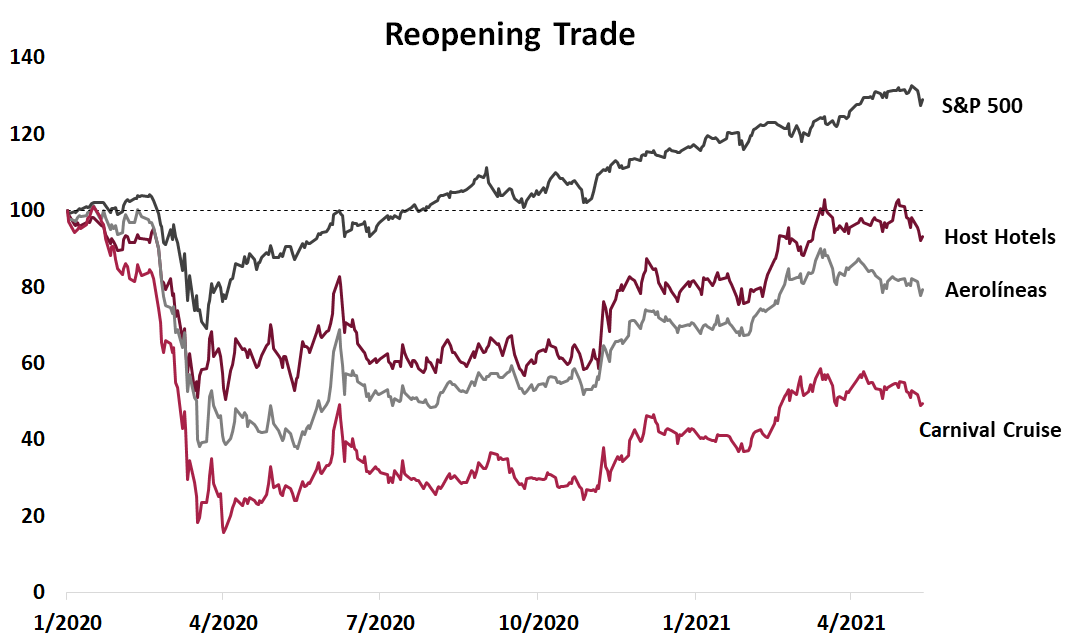

Potencial en activos ligados a la reapertura

Las aerolíneas (JETS), hoteles (HST) y compañías de cruceros (CCL) continúan por debajo de sus valores previos a la pandemia y han pausado su recuperación en los últimos meses.

El contraste con el S&P 500 es notable. Mientras el índice norteamericano retornó 31% desde inicios de 2020, la cadena de hoteles Host bajó 3%, las líneas aéreas valen 17% menos y Carnival Cruise Corp perdió el 46% de su valor.

Si bien en el acumulado de 2021 estos sectores acumulan subas de entre 17% y 26%, superando en todos los casos al S&P 500 (+12%), desde mediados de marzo se observa una pausa en la recuperación. El ETF de aerolíneas US Global Jets (JETS) y Carnival (CCL) bajaron alrededor de 8% desde el 15 de marzo, al tiempo que Host se encuentra 6% abajo en igual lapso.

Con la vacunación prácticamente finalizada en Estados Unidos y los contagios bajando a mínimos no vistos desde junio de 2020 (promediando 33.870 casos diarios), la vacunación avanzando a ritmo acelerado en la Eurozona y el pico de contagios en India quedando atrás (casos bajando 16% desde máximos), la reapertura global luce inminente y con ella deberíamos ver un nuevo escalón en la recuperación de precios de estas compañías.

Menor actividad en Brasil

El indicador mensual de actividad económica de Brasil (IBC-BR) en marzo cayó 1,6% respecto a febrero -siendo la primera caída registrada desde abril del año pasado-, aunque quedó 6,3% por encima al nivel de un año atrás. Con este resultado, en los primeros tres meses del año la actividad creció 2,3% respecto al trimestre anterior y también respecto a los tres primeros meses del año pasado.

De acuerdo al relevamiento de expectativas que elabora el Banco Central de Brasil (BCB), se espera que este año el PBI se expanda 3,45% y 2,38% en 2022.

Panorama local

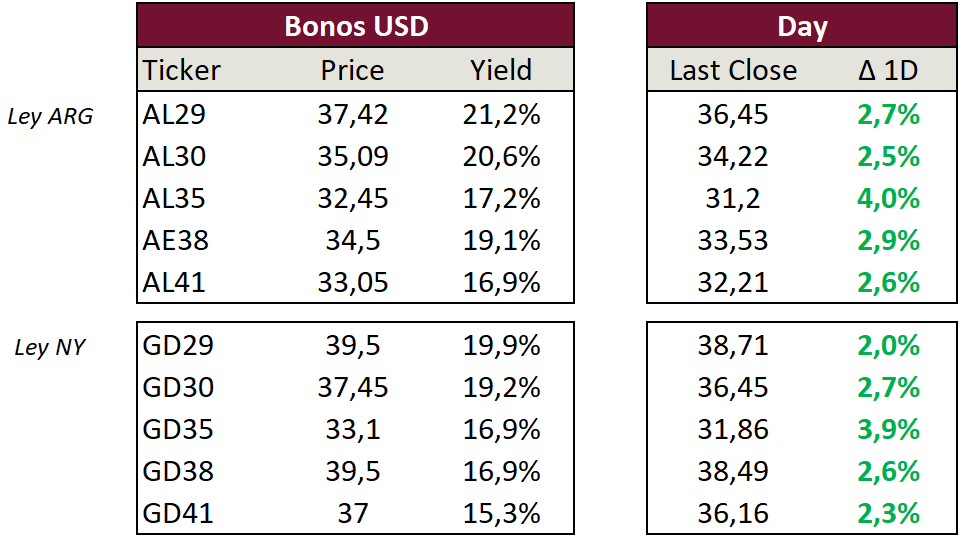

Subieron los bonos, ¿hay postergación con el Club de París?

Según medios, el Club de París estaría dispuesto a postergar el cobro de los 2.400 M USD que le correspondería a Argentina abonar durante este mes, a cambio de que el país cumpla ciertas condiciones, las cuales no fueron trascendidas.

Según los estatutos del Club de París, figura como requisito tener un acuerdo firmado con el FMI para refinanciar los saldos pendientes, por lo que el gobierno aspira a conseguir un puente de tiempo que le permita encausar primero la negociación con el FMI.

En este contexto, los bonos soberanos en USD tuvieron su segundo mejor día desde su reestructuración, con subas promedio de 2,8%. El único día en el que los bonos operaron mejor fue el 27 de octubre, cuando se produjo un fuerte rebote técnico (venían de caer 15% en 10 ruedas).

El Merval se sumó al rebote

Con una suba del 4,2% durante el viernes, el Merval se sumó al día positivo de los activos argentinos. Se destacó el sector bancario, con subas de 5% para Banco Francés, 6,5% para Supervielle y 6,4% para Banco Macro.

Además de los buenos rendimientos, se destacó el volumen operado, que fue de $ 1.700 M, casi empatando la operatoria en CEDEARs ($ 1.715 M), algo que no sucedía hace muchísimas ruedas.

Con la inflación empujando, los CER cierran otra buena semana

El dato del IPC del jueves de 4,1% (superior a lo estimado por el REM, el cual proyectaba un 3,8%) reafirmó la difícil dinámica inflacionaria que atraviesa el país.

Los bonos CER se beneficiaron del dato, obteniendo sumas promedio del 2,5% para la semana, siendo algunos de los más largos los más beneficiados (TX24 +3,8% y TX26 +4,2%).

Se espera devaluación post electoral

En esta semana se marcó un nuevo máximo del diferencial de rendimiento entre los bonos dollar linked 2021 (T2V1) y 2022 (TV22), rindiendo el primero devaluación +7,6% y el segundo devaluación -0,4%.

A través de este movimiento se puede inferir que el mercado espera una devaluación mucho mayor entre noviembre de este año (vencimiento T2V1) y abril del año que viene (vencimiento TV22).

Otra semana de devaluación en baja

Durante la semana anterior el Banco Central esta había devaluado a razón de 4 centavos por día (17% anualizado); esta semana dicho ritmo fue aún menor: solo apreció el tipo de cambio 3 centavos por día (12% anualizado). De esta manera, se volvió a romper el récord como la semana con menor devaluación en todo el año, reflejando que, en vistas del dato del IPC de abril (4,1%) y con una soja cercana a los USD 600, la estrategia de usar el tipo de cambio como ancla nominal para contener la inflación seguirá firme hasta las elecciones.