Primeros movimientos

En Estados Unidos se celebra hoy el Día de los Caídos en Combate y no habrá operatoria de bonos ni acciones: tanto el Nasdaq como el NYSE permanecerán cerrados hasta mañana. Sin referencia de precios en el norte, se espera una jornada de volumen reducido en Argentina.

El último valor operado en Treasuries a 10 años registró una tasa del 1,58%, nuevamente perforando la barrera de 1,6%.

El petróleo operaba alcista esta mañana, superando los USD 67 por barril. La OPEP y sus aliados se reúnen mañana para decidir su política de bombeo y cuotas de producción por país.

El ETF iShares MSCI Brazil (EWZ) cerró mayo con una suba de 9,4%, pasando a un retorno positivo de 6,4% en lo que va del año. Buena parte de este resultado fue gracias a Petrobras, que subió 20,4% en mayo. Los bancos Bradesco (+16,8%), Itaú (14%) y la minera Vale (7%) también registraron subas importantes durante el último mes.

El PMI manufacturero chino para mayo fue de 51 puntos, lo que implicó que la actividad industrial se expanda a menor ritmo que el mes pasado, cuando el PMI registró 51,1 puntos. El PMI no manufacturero, que incluye construcción y servicios, registró 55,2 puntos, acusando una expansión a buen ritmo de estos segmentos.

Panorama Global

Apple abrirá nuevas tiendas

A pesar de que la pandemia potenció considerablemente las modalidades de compra online, Apple anunció que expandirá este año su red de centros de venta físicos.

Según declaraciones de la compañía, que cuenta con unos 500 centros de venta alrededor del mundo, los locales comerciales ofrecen una oportunidad para que los consumidores potenciales experimenten las nuevas tecnologías que la empresa desarrolla, se informen y cuenten con asistencia personalizada, permitiendo obtener mayor conexión con los clientes.

La noticia de apertura de nuevos locales es importante por su significado positivo para las empresas de venta minorista, cuyas cotizaciones sufrieron inicialmente el auge de las modalidades de venta online (que despertó la pandemia). En lo que va del año 2021, conforme la reapertura avanza en Estados Unidos, el ETF SPDR Retail Sector (XRT) acumula un alza de 46,9%.

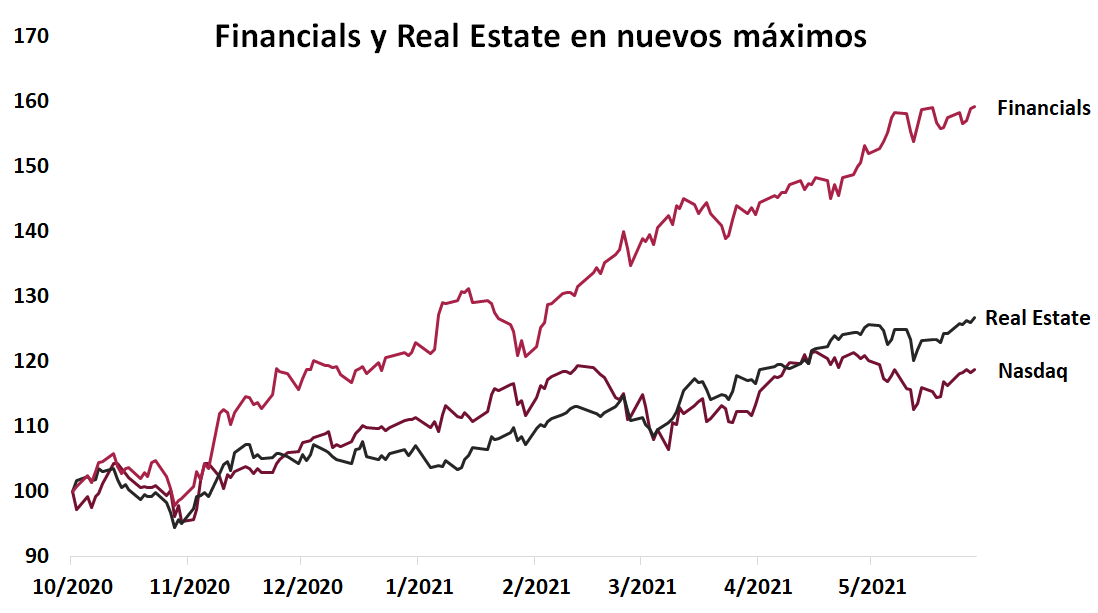

Sector financiero y Real Estate cierran mayo en máximos

El S&P 500 subió 0,7% en el mes y cerró mayo solo 0,5% por debajo de máximos. El Nasdaq, por el contrario, bajó 1,2% en igual lapso y se encuentra 2,4% por debajo de sus máximos.

Dentro del S&P 500, los sectores que lideraron el entusiasmo sobre el cierre del mes y terminaron en nuevos máximos fueron el financiero (XLF) y el Real Estate (VNQ), que subieron 4,8% y 0,8% respectivamente.

El quiebre de tendencia que implicó el paso de un mercado liderado por el sector tecnológico a un mayor desempeño relativo de papeles cíclicos se dio a partir de octubre de 2020, momento en el que comenzaron a darse las primeras aprobaciones de vacunas que pondrían fin a la pandemia. El triunfo electoral de Biden y sus ambiciosos planes fiscales dieron un empujón adicional a los sectores que más se benefician de la recuperación económica.

En los últimos 8 meses el sector financiero (XLF – Financial Sector ETF) retornó 59,1% y el ETF Vanguard US Real Estate (VNQ) subió 26,7%. El Nasdaq subió 18,7% en igual lapso.

Panorama local

Momentum del Merval

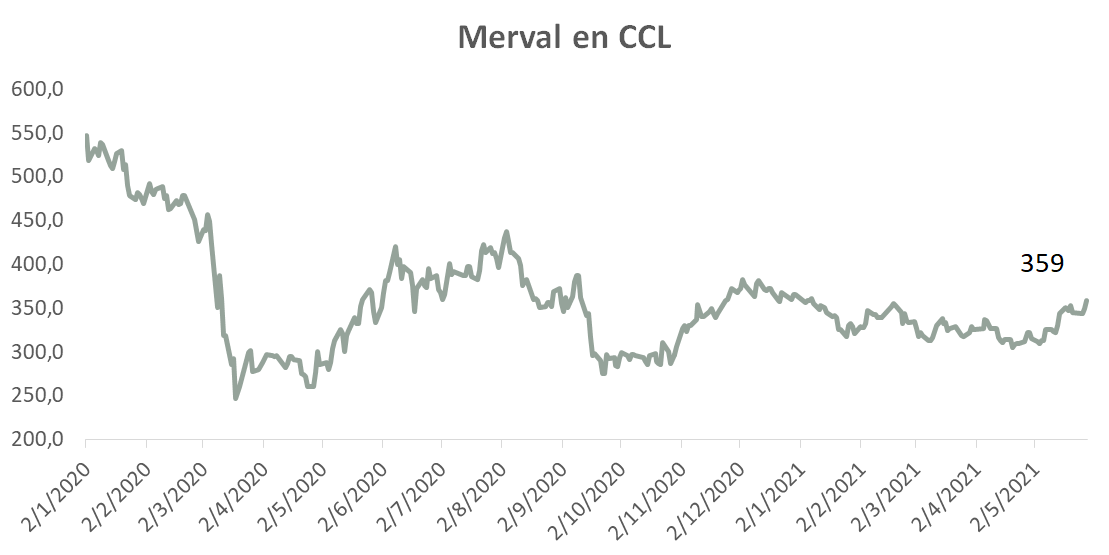

La semana había comenzado muy positiva, empujada por las expectativas de un posible “puente de tiempo” que le otorgaría el Club de Paris al gobierno, hasta que avance en las negociaciones con el FMI. Esto aleja la posibilidad de default y los bonos actuaron en consecuencia con subas superiores al 4%. El buen clima local también se favoreció por el ingreso de fondos especulativos a la región. Por caso, el ETF ILF, que contiene acciones de las principales bolsas de Latinoamérica, marcó una suba del 5% en la semana.

Al cierre de la semana, la renta fija soberana ensayó una toma de ganancias, con caídas de precios cercanas al 1%. Mientras tanto, el Merval siguió su propia suerte y marcó un alza del 3% (0,3% medido por CCL), cerrando la semana con una ganancia de 5,3% (3,9% medido por el CCL). Si ampliamos el rango y comparamos con los mínimos de abril, el índice se encuentra con ganancias cercanas al 25%, y 15% medido por el CCL.

CCL y MEP: subas lentas, pero constantes

Con la rueda del viernes, ya van 11 subas consecutivas para el dólar contado con liquidación. Con un dólar oficial transitando al ritmo del 17% anualizado y una inflación al 60% (cifra anualizada de los datos del primer cuatrimestre), la presión sobre la brecha parece inexorable. El dólar MEP cerró en $159,5, acumulando en la semana un alza de 1,9% y 4,8% en lo que va del mes. En tanto, el CCL cerró la semana en $165,1, 2,4% superior al cierre de la semana previa, y en mayo subió 6,0%. Así las cosas, la brecha entre el MEP y el tipo de cambio oficial llegó al 69%, mientras la del CCL con el dólar oficial llegó al 75%.

Si bien desde un punto de vista histórico el valor actual de 165 parece altísimo (incluso ajustado por inflación), es prudente mencionar que la historia es dinámica y consideramos un error medirlo de tal manera. Será importante monitorear el frente fiscal, además de la aparición y magnitud de nuevos programas de asistencia covid o mayores gastos con fines electorales: hoy el mercado está saturado de pesos y cualquier déficit adicional deberá ser financiado con emisión monetaria.

Bonos CER: otro buen mes

El dato del IPC de abril de 4,1% marcó la pauta de una dinámica que sigue complicada. Por el efecto arrastre, sumado a los aumentos del mes (electricidad, gas, prepagas y educación), y una inflación mayorista incluso más alta (4,8% m/m), vemos que el dato de mayo tampoco será alentador.

Con solo un día para finalizar el mes, los bonos CER están finalizando con subas promedio del 5,4%. El mejor bono fue el DICP, que marcó una suba del 9,1%.

De la mano del agro

El viernes el BCRA publicó su informe de evolución del Mercado de Cambios y Balance Cambiario correspondiente al mes de abril. Lo más destacado fue que el BCRA realizó compras netas a través del mercado de cambios por USD 1.445 M, lo que permitió que las reservas internacionales se incrementaran en el mes por USD 669 M. El principal motor del excedente del mercado de cambios fue el fuerte dinamismo de la liquidación neta de divisas del sector agrícola, que en abril llegó a USD 3.300 M, casi USD 2.000 M mayor al registro de abril del año pasado. Del lado de la cuenta financiera, con las diferentes normativas que fue aplicando el BCRA, se destacó la menor demanda de divisas para cancelar deuda.