Primeros movimientos

Nueva rueda de bajas para los futuros norteamericanos. El S&P 500 acumula una caída de 2% en la semana y una variación de -3,2% desde máximos. El Nasdaq cae solo 1% en la semana, pero se encuentra 6% por debajo de sus máximos.

Más allá de ello, el 2021 se mantiene como un año favorable para las acciones, el Nasdaq se encuentra 4,7% arriba y el S&P 500 no pierde los dos dígitos de suba (+11%).

La tasa de Treasuries a 10 años ronda el 1,67% anual y el dólar se deprecia levemente, operando en valores que rondan los 90,1 puntos en la medición DXY. Los commodities registran bajas generalizadas (el petróleo bajaba -1,45% hasta los USD 62,4 por barril).

A contramano de los futuros norteamericanos, las bolsas europeas operan con predominancia alcista. En Asia el cierre fue mixto, con Singapur y Japón registrando leves alzas.

Panorama Global

Señales de cautela en la FED

En las minutas de la última reunión de la Reserva Federal, se registró que varios participantes sugirieron “comenzar a discutir” un plan para ajustar el ritmo de inyección de dinero, siempre y cuando la economía continúe avanzando rápidamente hacia los objetivos de pleno empleo.

De momento la FED inyecta dinero comprando mensualmente USD 80.000 M en Treasuries y USD 40.000 M en créditos hipotecarios. Disminuir dicho nivel de expansión es el paso previo para comenzar a subir las tasas de interés, lo cual no se espera que suceda hasta fines de 2022 o principios de 2023.

La próxima reunión del comité de política monetaria de la FED tendrá lugar el 15 y 16 de junio y será de suma importancia ya que en su reunión previa aún no se habían publicado los últimos datos de empleo e inflación al mes de abril. Estos datos arrojaron señales contrarias ya que la creación de empleo fue menor a la esperada (266.000 mensuales vs 980.000 esperados), presionando por mantener el estímulo monetario, al tiempo que el dato de inflación fue mayor al esperado (0,8% mensual vs 0,2% proyectado), presionando por cautela monetaria.

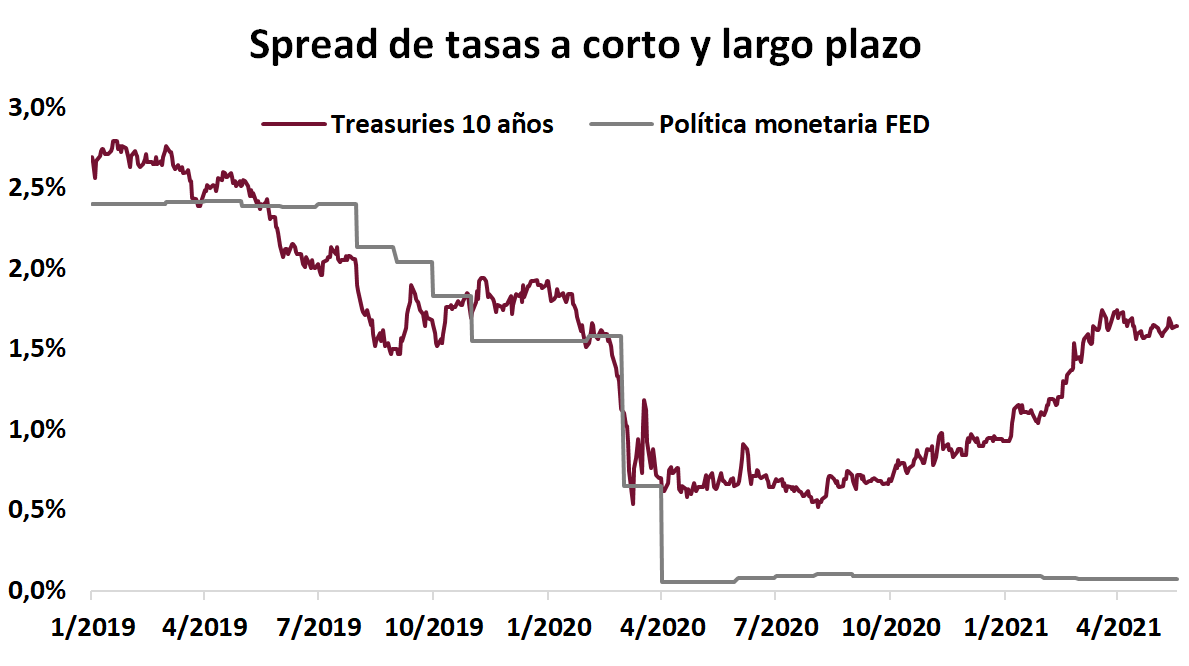

Viento de cola para el sector financiero

La recuperación económica y las presiones inflacionarias desencadenaron un alza en el rendimiento de los bonos del Tesoro norteamericano con vencimientos a mediano y largo plazo. Los Treasuries a 10 años, referencia de este mercado, aumentaron su rendimiento: desde 0,5% a fines del año pasado hasta 1,65% en la actualidad.

Por otro lado, las tasas de corto plazo, fuertemente influidas por la tasa de política monetaria de la FED, se han mantenido inalteradas en torno al 0%.

Esta situación implica que el diferencial entre las tasas de corto plazo (a las que los bancos captan fondos) y las tasas de largo plazo (a las que los bancos colocan fondos) se encuentra en niveles que permiten una atractiva rentabilidad en el sistema financiero. No sucede lo mismo en países como Alemania, donde los bonos a 10 años rinden -0,1% o en Japón, donde rinden 0,08%.

Al diferencial de tasas favorable en Estados Unidos, se suma la dinámica propia de la recuperación económica, que implica mayor demanda de crédito y menores niveles de morosidad, generando un importante viento de cola para el sector financiero.

Nuestra cartera Cedear F (Financials), que combina los bancos Citigroup, JP Morgan, Bank of America, Wells Fargo y Goldman Sachs retornó 35,8% en dólares en lo que va del año 2021.

Panorama local

Se mantiene el superávit comercial

En abril, el saldo de la balanza comercial marcó un superávit de USD 1.470 M, prácticamente idéntico al registrado durante el mismo mes del año pasado. Las exportaciones tuvieron un aumento del 41,3% i.a, determinado por el alza del 25,2% i.a. en los precios y del 12,9% i.a. en las cantidades, totalizando USD 6.143 M. Las importaciones alcanzaron USD 4.673 M lo que implicó un alza de 61,5% i.a. explicada por suba de 52,6% i.a. en cantidades y 5.8% i.a. en los precios.

Con este resultado, en el primer cuatrimestre de 2021 la balanza comercial registró un excedente de USD 4.000 M, USD 900 M inferior al de los primeros cuatro meses del 2020. Las exportaciones aumentaron 21,8% i.a. como resultado subas conjuntas en los precios (16,3%) y en las cantidades (4,8%) en tanto que las importaciones crecieron 37,4% i.a. impulsadas por el incremento de 33,2% en las cantidades y de 3,1% en los precios.

Posibles nuevas restricciones presionan a los bonos

La media móvil de nuevos casos de coronavirus volvió a repuntar en los últimos días, arcando nuevos máximos que alzaron la señal de alerta. La media móvil de muertes también preocupa, con el registro más alto de la pandemia (casi 500 por día).

En este contexto, y ante rumores sobre inminentes nuevas restricciones más severas, los bonos soberanos cortaron su buena racha (en las últimas 5 ruedas habían marcado subas de más de 6%), marcando ayer bajas en torno al 1%.

La soja comienza a devolver la suba

Tras haber tocado los USD 600 por tonelada con un fuerte rally de USD 100 en un mes, la oleaginosa comienza a acentuar un rebote a la baja: ayer cerró en USD 567, un 6% por debajo de sus máximos de los últimos días.

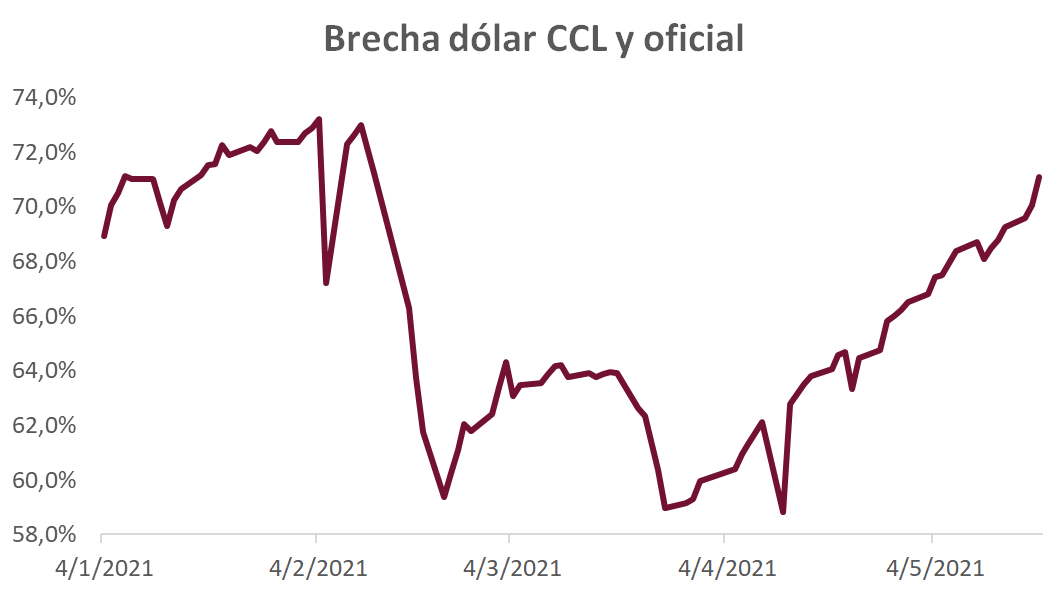

Brechas cambiarias bajo presión

Llegando a operar incluso por encima de los 162,5, el CCL tuvo una jornada muy movida: intervenciones mediante (que se profundizaron en la última hora de mercado), finalizó en 161,2, marcando un alza del 0,6% con respecto al cierre anterior.

El dólar MEP transitó el mismo sendero, registrando un alza diaria aún mayor (+0,9%), terminando en 156,5.

En Banco Central sorprendió con una leve alza del tipo del cambio diario (subiendo 4,5 centavos en lugar de 3), aunque representa un ritmo devaluatorio anualizado de tan solo 20%.

Con los dólares financieros navegando a un ritmo mucho mayor al del dólar oficial, la brecha entre el CCL y el oficial superó el 70% por primera vez en más de 3 meses.

Licitación agridulce

El Ministerio de Economía publicó los resultados de la licitación de ayer, adjudicando $249.000 M (vencían $305.000 M). Si consideramos que durante la primera licitación del mes el tesoro ya había obtenido cerca de $54.000 M, la renovación de deuda del mes estaría cercana al 100%.

Como punto adverso, el gobierno sigue sin obtener el financiamiento neto positivo requerido para la parte del déficit fiscal que proyectan financiar con deuda doméstica (de los $ 900.000 M que deberían obtener en todo 2021 de financiamiento neto, se viene obteniendo menos de la mitad de lo que ya se debería haber recaudado para esta altura del año).

Como punto positivo, se pudo estirar en buena medida los plazos: el 24% tiene vencimiento en 2021, el y 62% en 2022 y el restante 14% en 2023.

El instrumento más demando fue la nueva LECER X23Y2 con vencimiento 23 de mayo de 2022 ($ 62.000 M), seguido por el nuevo dollar linked T2V2 con vencimiento 30 de noviembre de 2022 ($ 35.000 M).