I. Coyuntura macroeconómica y de mercados financieros globales

Por Martín Polo, estratega en jefe de Cohen

Si bien la actividad económica en EE. UU. sigue sólida, en el último mes se evidenció cierto deterioro, reflejado en un menor ritmo de crecimiento, una desaceleración del mercado laboral y una aceleración de la inflación, mientras que el déficit fiscal y comercial continuaron en aumento. Al mismo tiempo, Trump mantiene su estrategia de avanzar con una suba agresiva de aranceles a las importaciones y no da señales claras respecto a una política fiscal orientada a reducir el elevado desequilibrio presupuestario. En este contexto, la Fed hizo una pausa en el recorte de tasas y promete actuar con prudencia ante el riesgo de que la dinámica de precios se aleje aún más de la meta de política económica, que busca pleno empleo con una inflación en torno al 2% anual. Así, se consolida un escenario de mayor incertidumbre, con tasas de interés más altas y el riesgo de una desaceleración de la actividad más rápida de lo previsto, lo que pondría a prueba la solidez alcanzada en los últimos tres años –período en el que la economía creció casi 3% anual–. Si bien es prematuro anticipar un escenario de estanflación, la situación exige cautela. En este sentido, será clave observar la evolución de la política de Trump y determinar si su postura responde a una estrategia de negociación en otros frentes. De lo contrario, podría estar dispuesto a poner en riesgo el statu quo global con una escalada arancelaria y medidas proteccionistas que perjudiquen el comercio internacional y el crecimiento de todas las economías –incluida la estadounidense–, con mayor presión inflacionaria. Aunque con posibilidad de ajustar nuestra proyección en los próximos meses, seguimos considerando un escenario de soft landing de la actividad, con tasas de interés y un dólar a nivel global que podrían haber alcanzado un techo, así como con acciones en alza impulsadas por la solidez de sus balances.

Con este marco, el mercado siguió moviéndose con volatilidad, aunque en lo que va del año todos los activos han mostrado un buen desempeño. La estabilidad de tasas y la expectativa de que las medidas de Trump sean negociadas y moderen su impacto negativo sostienen el optimismo de los inversores, quienes validan los buenos balances de las empresas y mantienen posiciones en acciones. En consecuencia, los principales índices estadounidenses cotizan en máximos históricos, en tanto que los bonos, aunque con un avance más lento, muestran mejoras en el margen, especialmente los corporativos. A nivel global, pese a la inestabilidad e incertidumbre derivadas de la guerra comercial, las valuaciones atractivas luego de tres años de rezago frente al mercado estadounidense impulsan a los activos de otros países. Esto favorece la diversificación geográfica de la cartera, con especial énfasis en Europa y Latam.

¿Tiempo para negociar? En el último mes, las medidas de Trump estuvieron en el centro de la escena. Su plan original es cuatro veces superior al aplicado durante su primer mandato, ya que no solo abarca a todos los países, sino que también incluye una mayor cantidad de bienes con impacto directo en el consumo estadounidense. De hecho, la tasa arancelaria promedio a las importaciones podría subir del 3% actual al 15%, alcanzando el nivel más alto desde 1930. Por el momento, solo se mantiene firme la suba de aranceles del 10% a las importaciones desde China. En los próximos meses, estos aumentos se extenderían a México y Canadá, y a partir de abril se implementarían aranceles recíprocos. Además, se anunciaron subas del 25% para las importaciones de autos, semiconductores y productos farmacéuticos. Esperamos que esta ventana de tiempo le permita negociar con sus socios comerciales y evitar medidas que podrían afectar negativamente no solo la inflación y el crecimiento de EE. UU., sino también el dinamismo del comercio global.

Mercado laboral sólido, pero con señales de moderación. Los datos de empleo de enero continuaron reflejando la solidez del mercado laboral, aunque en el margen se evidenció cierto deterioro debido a la moderación en la creación de empleo no agrícola y al mayor dinamismo de los salarios. En concreto, en el primer mes de 2025 se generaron 143.000 nuevos puestos de trabajo no agrícola, muy por debajo de los más de 300.000 de diciembre, del promedio de 200.000 en el 4Q24 y de las expectativas del mercado, que apuntaban a 170.000. La revisión de la encuesta laboral también mostró un aumento de 3,05 millones de personas en la población civil, 2,2 millones en la población económicamente activa y 2,01 millones en el empleo no agrícola. Con estos datos, la creación de empleo permitió reducir la tasa de desocupación al 4,0%, desde el 4,1% de diciembre, alcanzando el mejor nivel desde mayo del año pasado. Por otro lado, los salarios –medidos por la ganancia por hora– subieron 0,5% m/m, acumulando en los últimos doce meses un incremento de 4,1%, 1 pp por encima de la inflación minorista. La combinación de crecimiento del empleo y mejora del poder adquisitivo brinda un sólido respaldo para que el consumo continúe en alza y sostenga la expansión de la economía.

.avif)

Se modera el crecimiento. La primera estimación del PBI del 4Q24 mostró una expansión de 2,3% t/t anualizado (saar), por debajo del 3,0% proyectado por el Nowcast de Atlanta y del 3,1% del trimestre anterior. La desaceleración fue generalizada en todos los componentes de la demanda, con especial impacto en la inversión, que cayó 0,6% t/t tras haber crecido 2,1% en el 3Q24. El consumo público también se desaceleró, con un avance del 2,5%, la mitad de lo registrado en el trimestre previo, mientras que la variación de inventarios restó casi 1 pp al PBI. En contraste, el consumo privado aceleró su ritmo y subió 4,2% t/t, 0,5 pp por encima del aumento experimentado en el 3Q24. Con este resultado, el PBI de 2024 creció 2,8% i.a., prácticamente en línea con 2022 y 2023, de la mano del consumo privado y la inversión, que aceleraron su expansión –2,8% i.a. y 3,8% i.a., respectivamente, frente al 2,5% i.a. y 2,4% i.a. del año anterior–. Así, compensó la menor contribución del consumo público, que aumentó 3,4% i.a. (0,5 pp menos que en 2023), y de las exportaciones netas, cuya contribución al PBI fue negativa debido al repunte de las importaciones. Estas pasaron de caer 1,2% i.a. en 2023 a crecer 5,4% i.a. en 2024, al tiempo que las exportaciones se incrementaron un 2,8% i.a. y 3,2% i.a., respectivamente. Los primeros datos de enero de 2025 reflejan, además del menor dinamismo del mercado laboral mencionado previamente, una caída nominal de 0,9% m/m en las ventas minoristas –el peor desempeño desde marzo de 2023– y una desaceleración en el mercado inmobiliario. En este contexto, las estimaciones del Nowcast de la Fed de Atlanta proyectan una expansión de 2,3% t/t anualizado, con una moderación del consumo privado y público, un menor aporte de las exportaciones netas, así como una recuperación de la inversión privada.

Mayor déficit comercial. En diciembre de 2024, el déficit comercial se amplió a USD 98.400 M, tras una brecha revisada de USD 78.900 M en noviembre, alcanzando el peor resultado desde el récord de marzo de 2022. Este deterioro probablemente estuvo impulsado por la decisión de las empresas estadounidenses de anticipar importaciones ante la inminente implementación de aranceles por parte de la administración Trump. De hecho, las importaciones totales aumentaron 3,5% m/m hasta USD 364.900 M, mientras que las exportaciones cayeron 2,6% m/m hasta USD 266.500 M. Desagregando el resultado entre bienes y servicios, el déficit de bienes se elevó a USD 123.000 M en el mes, en tanto que el saldo de servicios reflejó una disminución del superávit, ubicándose en USD 24.500 M. En el acumulado de 2024, el déficit comercial aumentó 17% interanual, alcanzando USD 918.400 M, equivalente al 3,1% del PBI. Este saldo se explicó por un déficit de USD 1.220.000 M en bienes, compensado en parte por un superávit de USD 293.300 M en servicios. A diferencia de las exportaciones, que crecieron 3,9% i.a., las importaciones aumentaron 6,6% i.a. Los mayores déficits comerciales se registraron con China (USD 295.400 M), la UE (USD 235.600 M), México (USD 171.800 M) y Vietnam (USD 123.500 M).

Se acelera la inflación. El IPC general de enero subió 0,5% m/m, superando ampliamente las expectativas de un alza de 0,3% m/m y representando la séptima aceleración mensual consecutiva. En los últimos doce meses, acumuló un incremento de 3,0%, cada vez más alejado del 2,4% i.a. registrado en septiembre pasado y alcanzando su nivel más alto desde junio. El IPC Core –que excluye alimentos y energía– también sorprendió negativamente, con un incremento de 0,4% m/m, la mayor suba mensual desde abril de 2023, y un aumento de 3,3% i.a., lo que evidencia la persistente resistencia a converger al objetivo de la Fed. La aceleración del IPC Core se reflejó tanto en bienes como en servicios: los primeros subieron 0,3% m/m –el mayor incremento desde mayo de 2023–, aunque acumulan una caída de 0,1% i.a., mientras que los precios de los servicios aumentaron 0,5% m/m –la variación más alta desde marzo– y 4,3% i.a. Tampoco hubo señales alentadoras en el índice de precios mayoristas (IPP) –o al productor–, que en enero aumentó 0,4% m/m, por debajo del 0,5% m/m revisado al alza en diciembre, pero por encima de la previsión de 0,3% m/m. En tanto, el IPP Core subió 0,3% m/m, en línea con las expectativas, y 3,6% i.a., superando la proyección de 3,2% i.a.

Aumenta el déficit fiscal. Los datos fiscales de enero refuerzan la preocupación sobre la situación de las finanzas públicas, ya que, lejos de mejorar, el déficit presupuestario volvió a ampliarse. En concreto, el déficit fiscal total –incluyendo el pago de intereses– alcanzó USD 129.000 M, registrando un fuerte incremento respecto al déficit inusualmente bajo de USD 22.000 M de un año atrás y superando en gran medida la previsión de USD 88.100 M. Los ingresos de enero aumentaron 8% i.a., en tanto que el gasto total creció 29% i.a., impulsado no solo por los intereses pagados, que subieron 19% i.a., sino también por un alza de 30% i.a. en el gasto primario. De hecho, el resultado primario mostró un déficit de USD 47.600 M, en contraste con el superávit de USD 45.800 M de enero de 2024. En lo que va del año fiscal –que comenzó en octubre de 2024–, el déficit acumulado alcanzó un récord de USD 840.000 M, casi 60% superior al de los primeros cuatro meses del ejercicio anterior. La misma tendencia se observó en el déficit primario, que ascendió a USD 520.000 M, un 80% más que en el mismo período del año fiscal previo, reflejando que, mientras los ingresos crecieron apenas 0,7% i.a., el gasto primario aumentó 15% i.a.

La Fed frenó el recorte de tasas. En línea con lo esperado, en su primera reunión del año, la Fed mantuvo estable la tasa de los fondos federales en el rango de 4,25%-4,5% y detuvo el ciclo de recortes iniciado en septiembre –en las tres reuniones previas había resultado en una baja acumulada de 100 pb–. La decisión fue unánime entre los miembros del comité, y el comunicado destacó que los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido, que la tasa de desempleo se estabilizó en un nivel bajo en los últimos meses y que las condiciones del mercado laboral continúan siendo robustas. Con un tono más hawkish, la Fed reconoció que la inflación sigue siendo elevada y eliminó su referencia previa al progreso continuo hacia la meta del 2%. Powell subrayó que el organismo no tiene prisa por reducir las tasas de interés y que decidió frenar los recortes para evaluar mayores avances en materia de inflación. También enfatizó que las perspectivas económicas son inciertas y que la Fed sigue atenta a los riesgos que afectan ambos mandatos: la estabilidad de precios y el pleno empleo. En este sentido, destacó los riesgos al alza para la inflación, mencionando posibles cambios en las políticas comerciales y de inmigración, perturbaciones geopolíticas en las cadenas de suministro y un gasto de los hogares mayor al previsto. Asimismo, reafirmó que, si la economía sigue mostrando fortaleza y la inflación no converge hacia el objetivo, la política monetaria continuará en un tono restrictivo.

Mercado volátil, pero ganador. En este escenario de una economía sólida pero con señales de alerta en el margen y con la incertidumbre generada por las medidas de la nueva administración de Trump, el mercado se movió con alta volatilidad. Los rendimientos de los bonos del Tesoro fluctuaron al ritmo de las expectativas, combinando momentos de suba con períodos de compresión, mientras que las acciones alternaron semanas positivas y negativas. En el balance del último mes, los rendimientos de los bonos del Tesoro cerraron prácticamente sin cambios, con la UST10Y operando en torno a 4,50% y manteniendo un spread favorable frente a las tasas cortas. Esto otorgó estabilidad a los índices de renta fija, con los bonos corporativos liderando las subas, impulsados por una nueva reducción del spread respecto a los bonos del Tesoro. Tanto los Investment Grade como los High Yield alcanzaron nuevos mínimos históricos en sus diferenciales. En cuanto a la renta variable, los tres principales índices estadounidenses registraron ganancias generalizadas, alcanzando nuevos máximos históricos y acumulando en lo que va del año un rendimiento promedio cercano al 4%. Cabe destacar que todos los sectores han mostrado un buen desempeño en 2025, con el energético y el de comunicaciones a la cabeza, con un alza del 8%. La excepción ha sido el consumo discrecional y el sector industrial, que presentan una ligera caída.

Perspectivas. Seguimos siendo constructivos respecto a la evolución del mercado en los próximos meses, respaldados por la solidez tanto de la economía estadounidense como de los balances corporativos. Si bien las condiciones se deterioraron en el último mes, las perspectivas de crecimiento continúan siendo favorables y esperamos que la inflación comience a moderar su ritmo, acercándose gradualmente al objetivo de política monetaria. Este ajuste se dará en un contexto de tasas de la Fed sin cambios –al menos hasta el primer semestre– y rendimientos de los bonos del Tesoro relativamente estables, debido a la incertidumbre generada por la política arancelaria y la situación fiscal. La buena noticia es que no prevemos que la UST10Y se aleje significativamente de los niveles actuales e incluso podría mostrar cierta compresión. Con un consumo familiar firme, los balances corporativos seguirán reflejando mejoras en ventas y beneficios. Sin embargo, consideramos que las proyecciones implícitas en las valuaciones presentan un sesgo optimista y podrían ajustarse a la baja. De darse una corrección, creemos que respondería principalmente a la persistencia de la inflación y al aumento de las tensiones comerciales entre EE. UU. y sus socios, lo que afectaría las perspectivas de crecimiento global.

II. Carteras recomendadas

Por Sergio Gonzalez, Head de Asset Managment

El 2024 fue un año destacado para nuestros portafolios de inversión, con rendimientos ajustados por volatilidad excepcionales. Nuestra estrategia de mantener una duración corta en los vencimientos de renta fija permitió sortear eficazmente los movimientos en las tasas de interés, mientras que la sólida performance del mercado accionario impulsó significativamente los resultados. Además, la incorporación de oro en la cartera fue un factor clave para diferenciar los rendimientos, aportando diversificación y protección en un entorno dinámico. Esta combinación de decisiones estratégicas nos permitió capitalizar las oportunidades del año y ofrecer un desempeño sobresaliente.

El gráfico 1 nos permite ver dónde se posicionaron nuestros portfolios en comparación con los activos invertibles más representativos.

Renta fija 1Q25

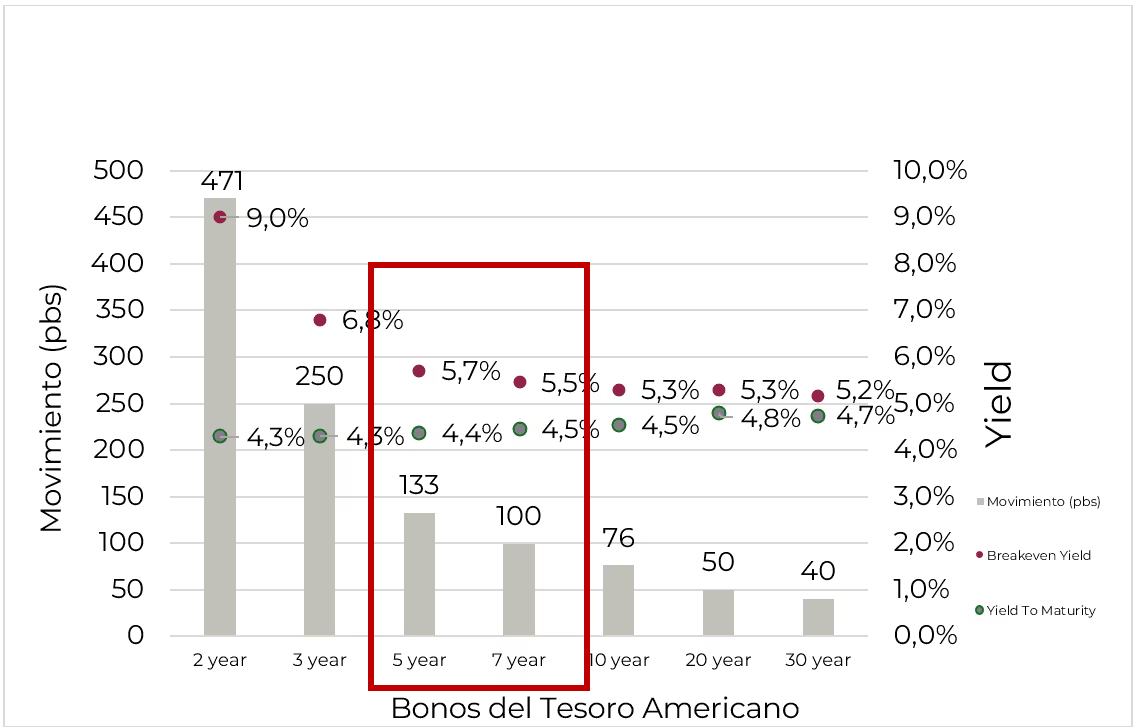

Para el 1Q25, nuestra estrategia en renta fija se centra en alargar la duración de los vencimientos dentro de la curva del Tesoro, basándonos en la expectativa de una reducción progresiva de las tasas de interés a lo largo del año, a pesar de la volatilidad que pueda surgir. En cuanto a la selección de clases de activos, mantenemos una posición en bonos de alto rendimiento, aunque priorizamos los instrumentos emitidos por el Tesoro de EE. UU., dado que la compresión de los diferenciales de crédito ha reducido la justificación para asumir mayores riesgos. Por otro lado, el sector de hipotecas sigue siendo una apuesta estratégica dentro de nuestros portafolios, debido a que la relación riesgo-retorno continúa siendo atractiva y hemos identificado oportunidades interesantes para mantener exposición en este segmento.

Para que la posición elegida en la curva de rendimientos genere pérdidas, los rendimientos deberían aumentar entre 100 y 133 puntos básicos a lo largo del año. Consideramos poco probable este escenario, por lo que nos sentimos confiados en esta decisión.

Renta Variable 1Q25

En el ámbito de la renta variable, observamos que el Equity Risk Premium en EE. UU. se encuentra en niveles históricamente ajustados, reduciendo el atractivo relativo de las acciones frente a la renta fija. Si bien en el pasado este indicador ha alcanzado valores aún más bajos, creemos que las condiciones actuales del mercado no presentan un panorama lo suficientemente favorable para ampliar posiciones en acciones estadounidenses. En este contexto, preferimos diversificar nuestra exposición hacia otras regiones que ofrecen una mejor relación riesgo-retorno.

En términos de valuaciones, observamos un notable rezago en los mercados fuera de EE. UU., donde las acciones cotizan en niveles significativamente más bajos en comparación con su historia y con los múltiplos del mercado estadounidense. Esta diferencia de precios genera una oportunidad atractiva para capturar valor en economías con fundamentos sólidos y perspectivas de crecimiento. Por ello, en este trimestre decidimos incrementar nuestra exposición en Europa, Japón y mercados emergentes, regiones donde identificamos un mayor potencial de revalorización a mediano y largo plazo. Esta estrategia no solo busca optimizar el retorno ajustado por riesgo, sino también mejorar la diversificación de nuestros portafolios en un entorno de mercado global dinámico.

Carteras Modelo

Nuestra oferta de soluciones de inversión se destaca por su capacidad de adaptarse a las particularidades de cada inversor, considerando sus objetivos y perfil de riesgo. Sobre esta base, presentamos una cartera modelo diseñada para enfrentar los desafíos de este trimestre.

Con respecto al trimestre anterior, incrementamos nuestra posición en bonos del Tesoro de EE. UU. en un 13%, reduciendo fundamentalmente las posiciones en grado de inversión. Por otro lado, en renta variable disminuimos en un 7% la exposición a EE. UU. para redistribuirla en acciones de otros mercados globales.

Por último, el crédito privado representa una oportunidad interesante dentro de nuestros portafolios a partir de este trimestre, gracias a sus características de diversificación y a sus atractivos rendimientos en comparación con otras clases de activos. Uno de los principales factores positivos que identificamos es la disponibilidad de instrumentos con bajas fichas mínimas, lo que nos permite incorporarlos de manera flexible y eficiente en nuestras estrategias de inversión. Esta accesibilidad posibilita ampliar nuestra exposición al segmento sin comprometer de manera significativa la liquidez de las carteras, a la vez que capturamos oportunidades en sectores con sólidos fundamentos crediticios. En un contexto en el que los diferenciales de crédito en otros segmentos han disminuido, el crédito privado continúa siendo una alternativa valiosa para generar retornos ajustados por riesgo de manera consistente.

*Los datos utilizados en el presente informe tienen fecha de cierre 20 de febrero de 2025.