Del “liberation day” a la pausa por 90 días; de las amenazas de romper relaciones comerciales a la negociación; del pánico con derrumbe de precios al alivio con fuerte recuperación; y de la recesión inexorable a la expectativa de un soft-landing. Así es el ritmo que le impone Trump a la coyuntura económica y financiera global, en la que la única certeza es la volatilidad. El statu quo que imperaba hasta 2024 ya no será el mismo, con un comercio global más tensionado. De hecho, a pesar de la pausa, el arancel promedio de EE. UU. seguirá siendo el más alto de los últimos 100 años, lo que sin dudas tendrá efectos sobre la dinámica macroeconómica: un piso de inflación más alto, menor dinamismo del consumo y una Fed que mantendría la disciplina monetaria. El renovado optimismo del mercado se reforzó con datos económicos mejores a lo esperado, con buen desempeño del mercado laboral y una inflación que, por el momento, no reflejó el impacto del aumento de aranceles. Esto generó volatilidad en los rendimientos de los bonos del Tesoro que, tras una caída inicial, repuntaron y volvieron a los niveles más altos del año. Mientras tanto, el mercado accionario tuvo un muy buen mes, con rápida recuperación desde el mínimo registrado tras el anuncio de las medidas, en tanto que la renta fija mostró un comportamiento dispar, con caída en los bonos del Tesoro y repunte de los corporativos. Por otro lado, el dólar se debilitó –aunque habría tocado un piso–, mientras que los commodities recuperaron parte del terreno perdido.

De cara a los próximos meses, las expectativas se concentran en los datos que comenzarán a reflejar el impacto de la suba de aranceles sobre los precios, mientras que la caída en la confianza se traduciría en una menor tracción del consumo. Por ello, mantenemos nuestro escenario base de una economía con menor nivel de actividad, inflación por encima del objetivo y una Fed que preserva el sesgo contractivo en su política monetaria. A esto se suma que la situación fiscal de EE. UU. empezará a ocupar un rol central, dado que el gobierno deberá negociar el techo de la deuda pública y presentar la agenda tributaria. Con este panorama, la fuerte recuperación del mercado en el último mes no garantiza una continuidad alcista, ya que la volatilidad y la incertidumbre persisten. En consecuencia, mantenemos un sesgo defensivo en las carteras, priorizando sectores menos sensibles al ciclo, favoreciendo en renta fija el tramo corto y medio de la curva.

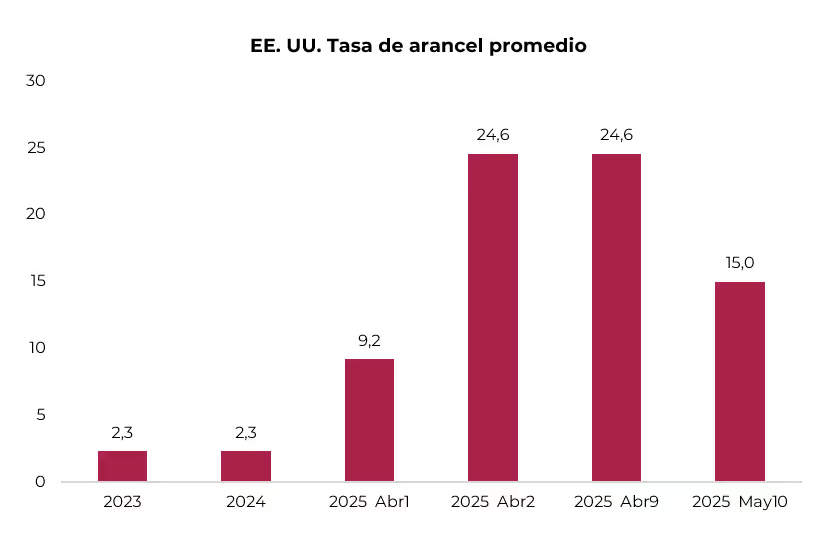

Del “Liberation day” a la negociación y la pausa. Luego del shock del 2 de abril, cuando la tasa de aranceles a las importaciones se disparó al 26%, en el último mes Trump fue moderando su discurso. En primer lugar, suspendió por 90 días la aplicación de los aranceles recíprocos –aunque mantuvo el piso del 10% de arancel universal– presionando a los demás países a negociar, al tiempo que escalaba la tensión con China, al que elevó el arancel al 145%. Con esto, dada la participación del gigante asiático en el comercio exterior de Estados Unidos, el arancel promedio del país subió del 24,6% al 25,9%. Frente a esta medida, China respondió con la misma lógica, incrementando los aranceles a las importaciones desde EE. UU. al 130%. Esto llevó a la Administración Trump a flexibilizar posiciones y, el pasado 9 de mayo, se concretó en Suiza una reunión entre el secretario del Tesoro, Scott Bessent, y el viceministro chino He Lifeng, en la que acordaron una tregua por 90 días: EE. UU. redujo el arancel a las importaciones chinas al 30% y China lo bajó al 10%. Con esta pausa, el arancel promedio de Estados Unidos retrocedió al 15%. Si bien esto representa un fuerte aumento respecto del 2,3% vigente a fines de 2024 –el nivel más bajo desde la década del 30–, el escenario actual luce menos drástico que el que se preveía un mes atrás. De todos modos, será un tema a seguir de cerca dada la impronta que Trump le imprime a la política arancelaria como herramienta de negociación bilateral.

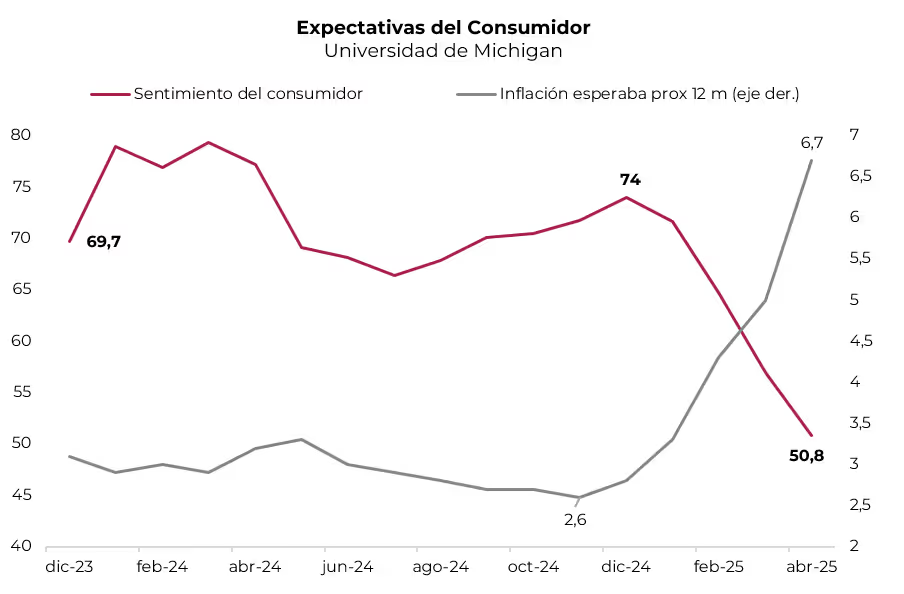

Derrumbe de la confianza. La incertidumbre respecto de los efectos de las medidas arancelarias se reflejó en la confianza de los consumidores, deteriorando sus expectativas sobre la situación económica y elevando sus proyecciones de inflación. En este sentido, el índice de confianza del consumidor de la Universidad de Michigan para EE. UU. correspondiente a abril se desplomó un 11% respecto de marzo y se ubicó en 50,8, el nivel más bajo desde junio de 2022 y el segundo más bajo desde 1952, incluso por debajo del que se registraba durante la Gran Recesión. El índice cayó por cuarto mes consecutivo, acumulando una baja del 30% desde diciembre del año pasado, en un contexto de creciente preocupación por la evolución de la guerra comercial. Además, el subíndice de condiciones económicas actuales disminuyó a 56,5 desde 53,8, y el indicador que mide las expectativas retrocedió a 47,2 –el nivel más bajo desde mayo de 1980– desde 52,6. Por su parte, las expectativas de inflación para los próximos doce meses se dispararon a 6,7%, la lectura más alta desde 1981, en tanto que para los próximos cinco años subieron a 4,4%. Si bien la caída de la confianza no implica necesariamente una baja en el consumo de las familias, en los últimos meses se observó que el consumo perdió impulso y que la propensión al ahorro comenzó a repuntar.

Los efectos transitorios de la medida. En línea con el comportamiento que se viene observando desde noviembre del año pasado, cuando la suba de aranceles a las importaciones comenzaba a tomar forma, las empresas estadounidenses se adelantaron y aceleraron sus compras del exterior, lo que generó varios efectos. En primer lugar, un fuerte incremento en el déficit comercial de bienes debido al dispar desempeño entre importaciones y exportaciones. Segundo, un efecto negativo sobre el nivel de actividad por la contribución negativa de las importaciones al PBI no acompañadas por un aumento similar en los inventarios. En tercer lugar –más positivo que los anteriores–, una mejora en la recaudación por aranceles que moderó el deterioro fiscal. Y finalmente, un impacto sobre los precios, que aún no se hizo evidente debido a la acumulación de stock por parte de las empresas que permitió contener el alza de costos. Esperamos que, una vez estabilizada la política arancelaria, los factores negativos sobre el nivel de actividad y el comercio exterior comiencen a ceder, al tiempo que los efectos positivos también se diluyan, siendo lo más relevante el impacto sobre los precios. Es justamente este último aspecto el que genera mayores preocupaciones, ya que obliga a la Fed a mantener el sesgo contractivo de la política monetaria, a la vez que afectaría al consumo y la inversión, configurando un escenario de estanflación.

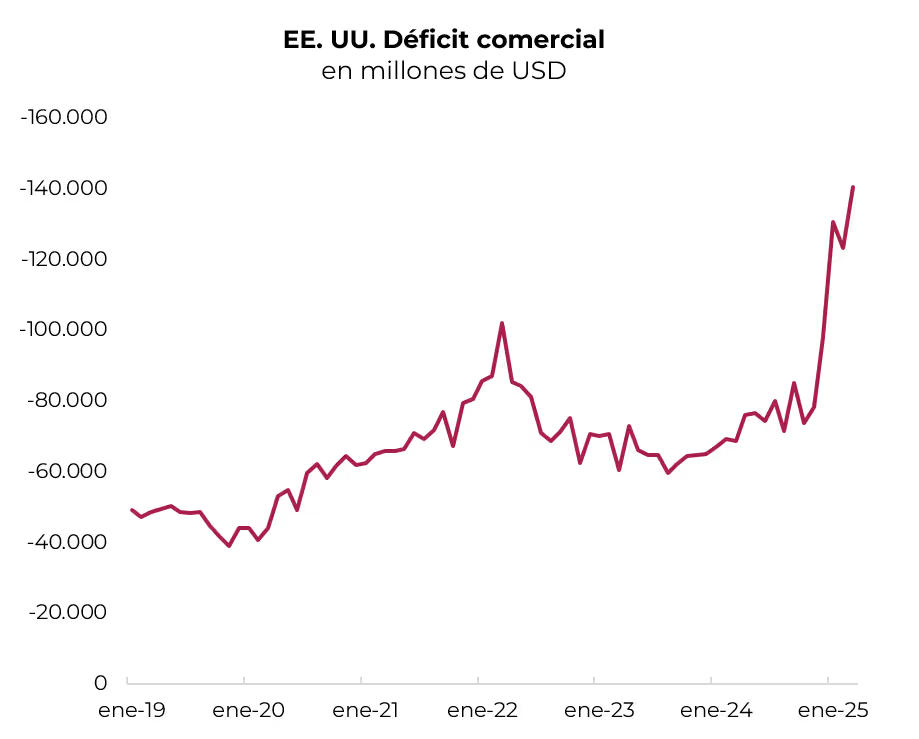

Aumenta el déficit comercial. En marzo, el déficit comercial (de bienes y servicios) se amplió a USD 140.500 M, levemente por encima de las expectativas y más del doble del déficit de marzo del año pasado. Esto obedeció a que las importaciones subieron 4,4% m/m y 27% i.a., mientras que las exportaciones anotaron un alza de apenas 0,2% m/m y 6,7% i.a. Con este resultado, en los primeros tres meses del año el déficit comercial fue de USD 394.300 M, prácticamente duplicó al del mismo período del año pasado, debido a que las importaciones totales aumentaron 23,3% i.a., pero las exportaciones lo hicieron al 5,2% i.a. El deterioro del resultado comercial fue generalizado con todos los países, aunque se destacó el registrado frente a Europa, con quien se alcanzó un déficit de la balanza de bienes de USD 149.000 M —tres veces superior al del mismo período de 2024— debido a que las importaciones subieron 60% i.a., frente a un 6,1% i.a. de las exportaciones. En tanto, con China, el rojo comercial subió de USD 60.800 M a USD 70.800 M, producto de que las importaciones crecieron 5,2% i.a. y las exportaciones cayeron 13,1% i.a.

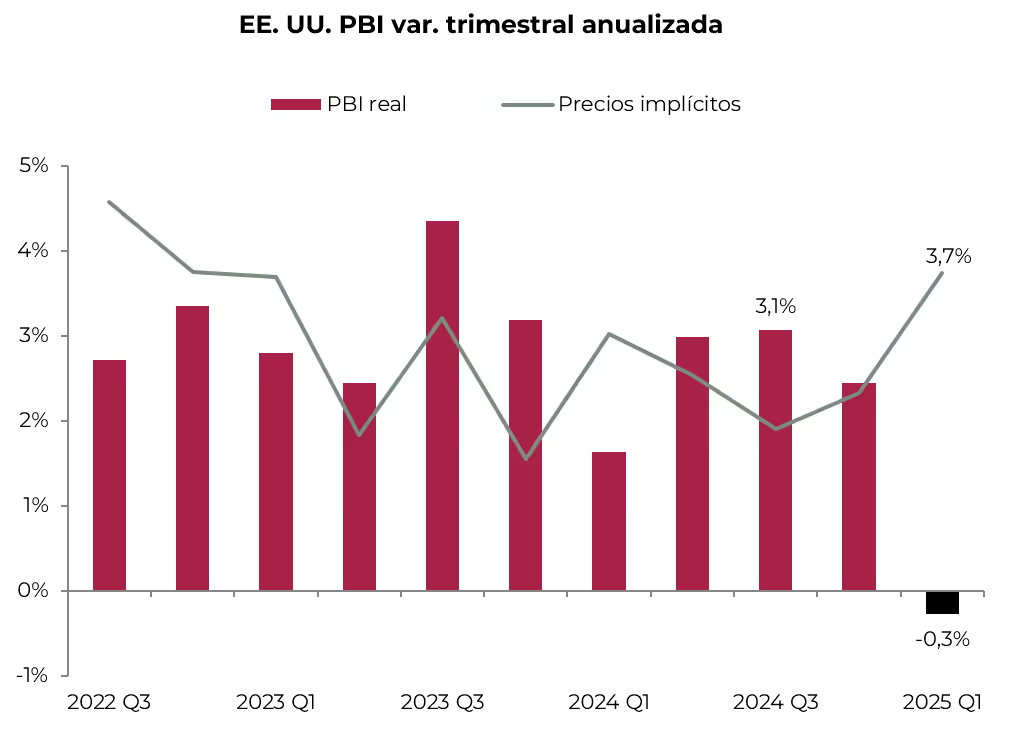

Golpe al PBI. Tras 11 trimestres consecutivos con un crecimiento promedio de 2,7% t/t anualizado, la primera estimación del PBI del 1Q25 marcó una caída de 0,3% t/t anualizado, aunque se ubicó 2,1% por encima del mismo período de 2024. La mala noticia también se reflejó en los precios implícitos del PBI, que registraron un alza de 3,7% t/t anualizado, acelerándose respecto del 2,3% del trimestre anterior y marcando la mayor suba de los últimos dos años. Como comentamos más arriba, la caída en la actividad estuvo explicada por el fuerte incremento de las importaciones, que treparon 41% t/t anualizado y restaron 5 pp al PBI. Otro factor negativo fue el Sector Público (consumo e inversión), que, afectado por el recorte del gasto en defensa, registró una baja de 1,4% t/t anualizado, restando 0,3 pp al PBI del trimestre. Este retroceso fue casi compensado por el desempeño del consumo privado que, pese a una desaceleración respecto a los dos años previos (en los que crecía al 3% anual), logró expandirse 1,8% t/t anualizado, aportando 1,2 pp. A su vez, la inversión aceleró con un alza de 7,8% anualizado, sumando 1,3 pp, en tanto que la acumulación de inventarios contribuyó con 2,3 pp al PBI del trimestre. Las proyecciones para el 2Q25 anticipan una recuperación de la actividad –el Nowcast de la Fed de Atlanta estima una suba de 2,3% anualizado–, impulsada por el buen desempeño del consumo y una mejora en las exportaciones netas, ante el freno que mostrarían las importaciones tras el aumento de aranceles.

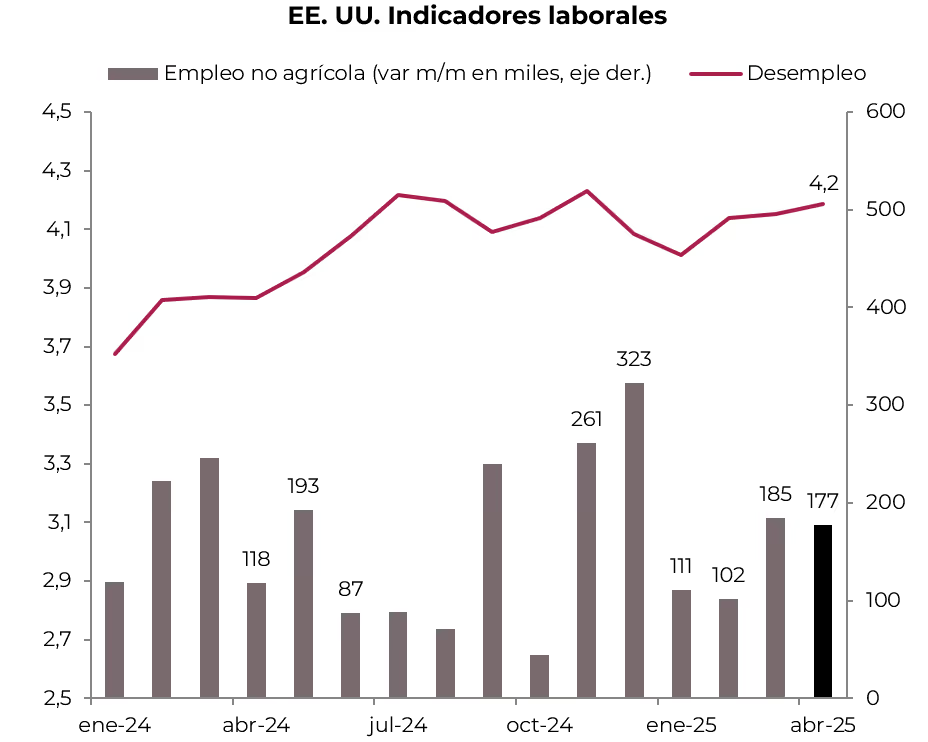

El mercado laboral resiste. A pesar de la incertidumbre, el mercado laboral mantuvo una dinámica saludable, permitiendo que la tasa de desocupación se mantenga en niveles históricamente bajos, en un contexto en el que los salarios continuaron mejorando su poder de compra. Concretamente, en abril se crearon 177 mil nuevos puestos de trabajo no agrícolas que, si bien estuvieron levemente por debajo de los 185 mil creados en marzo, superaron las expectativas y quedaron por encima del promedio de creación de empleo de los últimos doce meses, de 157 mil. Dado que en el mismo mes el empleo agrícola aportó otros 259 mil nuevos puestos, la cantidad total de empleos generados no alcanzó a compensar la suba de 518 mil en la Población Económicamente Activa (PEA), lo que implicó un aumento de 82 mil personas desocupadas. Sin embargo, esto casi no incidió en la tasa de desocupación, que se mantuvo en 4,2%, un nivel históricamente bajo. En paralelo, los salarios —medidos por el promedio por hora del sector privado— aumentaron 0,2% m/m, levemente por debajo de marzo (0,3% m/m), acumulando en los últimos doce meses un alza de 3,8%, 1,7 pp por encima de la inflación minorista. De esta forma, con el empleo privado creciendo al 1,2% i.a. y salarios reales en alza, la masa salarial aceleró el crecimiento al 2,9% i.a., siendo un buen “colchón” para el consumo privado.

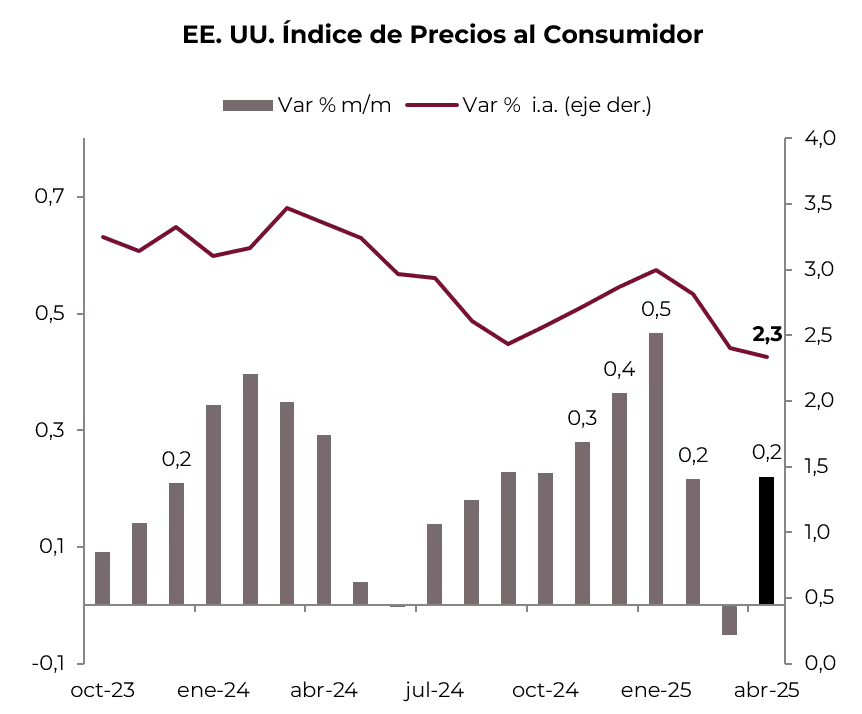

Desinflación en pausa. Tras la caída de 0,1% m/m de la inflación general y la suba de 0,1% en la medición core en marzo, en abril la inflación minorista tuvo un leve repunte en el margen. Si bien en términos interanuales mantiene una tendencia descendente, aún está por encima del objetivo de 2,0% de la Fed. En concreto, en abril el IPC general marcó un alza de 0,2% m/m, levemente por debajo de las expectativas, acumulando en los últimos doce meses una suba de 2,3% –el menor incremento desde febrero de 2021–. El repunte mensual se debió a los precios de la energía y el transporte que, tras la baja registrada en marzo, volvieron a aumentar, al tiempo que se aceleraron los incrementos en vivienda y salud, ambos con un alza del 0,5% m/m. La buena noticia es que, ante la acumulación de inventarios, por el momento fue muy bajo el impacto de la suba de aranceles. Igual tendencia mostró el IPC núcleo, que anotó un aumento de 0,2% m/m y 2,8% i.a.

Lenta reducción del déficit fiscal. En abril, el resultado fiscal mostró una leve mejoría de la mano del mayor dinamismo de los ingresos, en parte explicado por el aumento en la recaudación por aranceles. En el cuarto mes del año los ingresos totales subieron 9,5% i.a., al tiempo que el gasto total lo hizo al 4,4%, debido a que el gasto primario avanzó 4,3% i.a. y los pagos de intereses 5,0% i.a. Con esta performance, el resultado fiscal del mes marcó un superávit de USD 258.000 M –es habitual que en abril haya superávit–, 25% más alto que el de un año atrás. Con este resultado, en los primeros cuatro meses del año el déficit fiscal totalizó USD 338.000 M, 2% inferior al del mismo período del año pasado. A pesar de esta mejora, en lo que va del año fiscal –que comienza en octubre– el déficit aumentó 23% i.a. hasta USD 1.050.000 M (8% del PBI anualizado), ya que los ingresos avanzaron 5% i.a., en tanto que el gasto total lo hizo al 9% i.a., impulsado principalmente por el aumento del 13% i.a. en la carga de intereses. Con esto, la deuda pública se encuentra al límite del techo vigente, por lo que el gobierno de Trump deberá negociar en el Congreso un nuevo paquete fiscal, en el que había prometido una baja de impuestos.

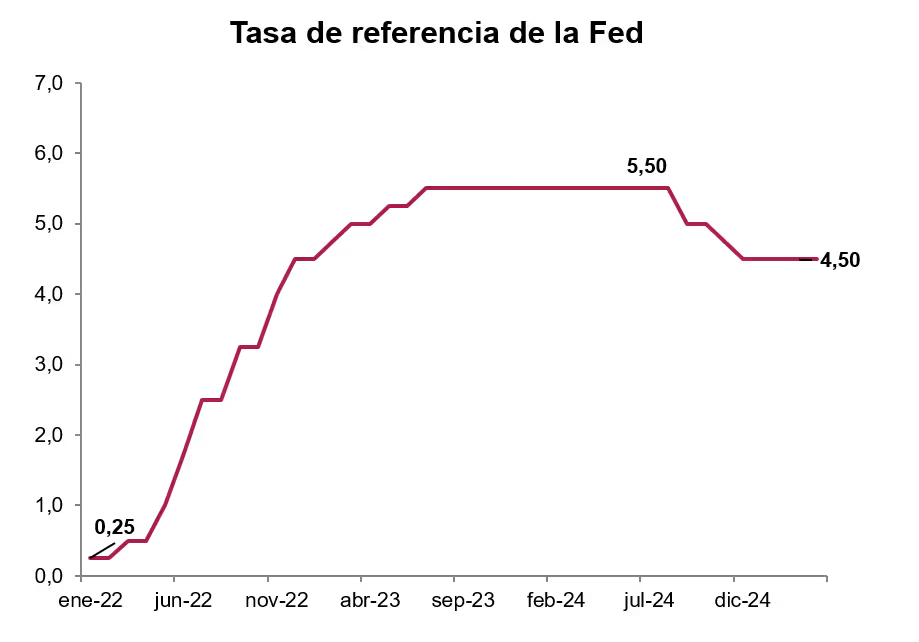

La Fed espera, pero alerta por la estanflación. Por tercera reunión consecutiva, la Fed cumplió con las expectativas del mercado y mantuvo la tasa de interés de referencia en un rango de 4,25%-4,50%. El comunicado destacó que los últimos datos de actividad fueron positivos, con un mercado laboral sólido, alto nivel de empleo y baja desocupación. Al mismo tiempo, el proceso de desinflación continúa, aunque la dinámica de precios sigue por encima del objetivo del 2% i.a. que tiene la autoridad monetaria. Powell y el resto de los directores insisten con una postura de espera, dado que siguen con preocupación la fuerte suba de aranceles que impuso el presidente Trump, ya que prevén que podrían impulsar la inflación y ralentizar el crecimiento económico. Remarcaron que, en este contexto de indicadores favorables en el corto plazo, pero con incertidumbre en el mediano plazo –en el que aumentó la probabilidad de una estanflación–, la Fed no necesita apresurarse para bajar la tasa de referencia. Luego del anuncio, y a pesar de que la inflación resultó levemente inferior a lo esperado, el consenso de mercado moderó su expectativa de recortes y ahora prevé solo dos bajas de 25 pb para lo que resta del año, que se concretarían en las reuniones de septiembre y diciembre, llevando la tasa de referencia al rango de 3,75%-4,0% para fin de año.

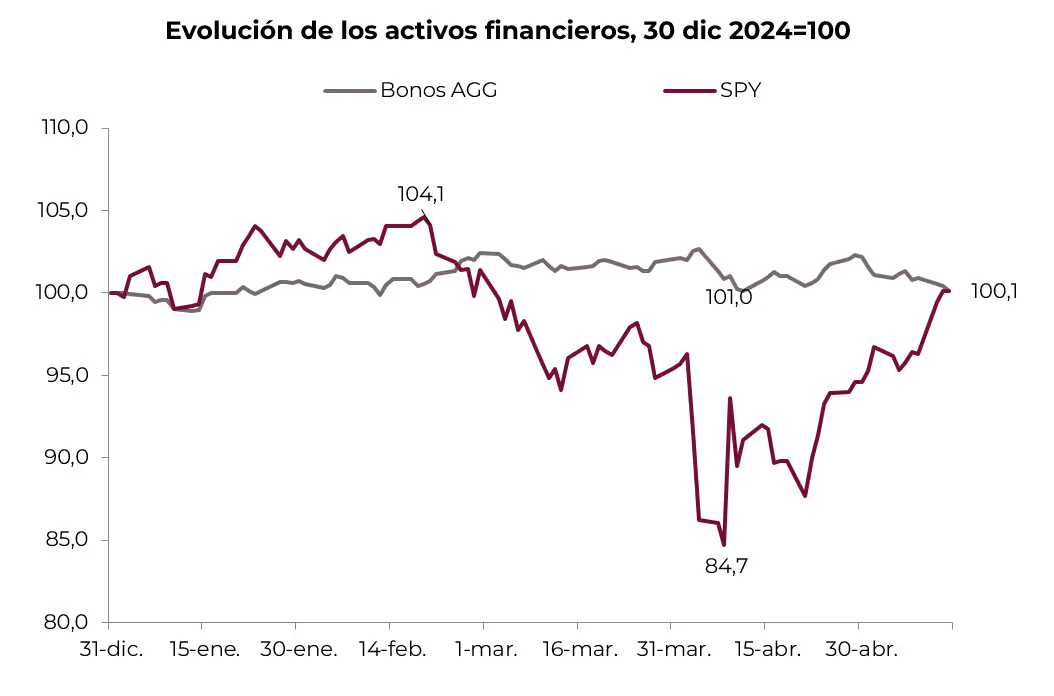

Tasas en alza. Con datos de actividad mejores a los esperados y con las preocupaciones sobre la dinámica de la inflación y de las cuentas públicas –pese a las mejoras en el margen que comentamos previamente–, la curva de rendimientos de los bonos del Tesoro americano operó con subas generalizadas, siendo las tasas del tramo medio las que más aumentaron. La UST2Y escaló 23 pb hasta 4,06% (el nivel más alto desde marzo pasado), al tiempo que los demás tramos avanzaron 17 pb, por lo que la UST10Y llegó a 4,54%, el mismo nivel que registraba a principios de año, y la UST20Y y UST30Y quedaron en 5% (el nivel más alto del año). En el caso de los bonos corporativos, la desescalada de la guerra comercial y los buenos balances presentados les quitaron presión a los rendimientos, que retornaron a los niveles de principios de año, dejando el spread respecto a los bonos del Tesoro en niveles históricamente bajos.

Rebote de las acciones y bonos estables. La desescalada de la guerra comercial fue un gran alivio para los mercados globales, en especial para las acciones que se recuperaron rápidamente del derrumbe de la primera semana de abril. También hubo una importante suba de los commodities, en tanto que el dólar siguió debilitándose –aunque recuperó terreno en la última semana–. La renta fija tuvo un comportamiento dispar entre los bonos del Tesoro y los bonos corporativos, en particular los de mayor riesgo que tuvieron una muy buena performance. En detalle, en el último mes el SPX subió 18% y con ello recuperó todo lo perdido hasta la primera semana de abril, quedando en los mismos niveles de principios de año y muy cerca de los máximos registrados en febrero. El rebote fue generalizado en todos los índices, y en el tecnológico en particular, con el Nasdaq ganando 25% en los últimos 30 días y acumulando en lo que va del año una ganancia de 2%. En el caso de la renta fija, el índice general perdió 0,7%, arrastrado por la caída de 1,4% en los bonos del Tesoro, mientras que los bonos corporativos marcaron subas generalizadas, con los de alto rendimiento avanzando 4,5%. Por su parte, los Investment Grade ganaron 0,8%. Respecto a los commodities, el índice general subió 6,5% con alzas generalizadas: el cobre aumentó un 12% en el mes, seguido por la soja que ganó 7,5% y más atrás el petróleo, que se alejó de los mínimos y subió 5,5%. El oro también siguió esta tendencia, al anotar un alza de 6,6% en su cotización y logrando nuevos máximos históricos. El buen clima financiero de EE. UU. se reflejó además en el resto de los mercados globales, con el índice de acciones globales excluyendo EE. UU. marcando una ganancia de 18% en el mes y de 12% en lo que va del año, entre los que se destacó el índice de Latam que en el mismo período ganó 22% y 25%, respectivamente.

Perspectivas. La pausa por 90 días en la suba de aranceles mejora el escenario para los próximos meses. La actividad económica repuntaría en el 2Q25 y esquivaría la recesión técnica. Sin embargo, creemos que la fuerte suba de las acciones durante el último mes fue un rebote y no una tendencia. El ritmo de Trump asegura un contexto de incertidumbre y volatilidad: más allá de las señales positivas que dio en las últimas semanas, pueden surgir nuevos focos de conflicto. A su vez, la situación fiscal de EE. UU. y la dinámica de la inflación seguirán presionando sobre los rendimientos de los bonos. Así las cosas, seguimos con un enfoque conservador en nuestras carteras, priorizando en renta variable los sectores defensivos y en renta fija el tramo corto de la curva. El higher for longer, con una economía sin recesión pero marcando una importante desaceleración respecto a los años anteriores, refuerza este sesgo defensivo: priorizamos las acciones menos expuestas al ciclo económico y, en renta fija, preferimos la parte corta y media de la curva.

*Los datos utilizados en el presente informe tienen fecha de cierre 14 de mayo de 2025.