Bajar la inflación no será a costo cero. Si bien la FED y la mayoría de los bancos centrales endurecen la política monetaria, la inflación no muestra señales de moderación. No haber atacado el problema a tiempo, en conjunto con el shock de oferta de commodities que genera la guerra en Ucrania, obliga a acelerar la suba de tasas y, en consecuencia, aumenta el temor por un aterrizaje brusco de la economía. Se consolida el escenario de estanflación, en el que las expectativas de inflación y de recesión aumentan. En este contexto, los mercados no encuentran piso: la incertidumbre sigue en ascenso, mientras los bonos y las acciones continúan en baja, convirtiendo a la primera mitad de este año en una de las peores del último siglo. Creemos que aún quedan malas noticias por digerir, con inflación alta y actividad en baja, por lo que mantenemos nuestra estrategia defensiva para transitar este contexto de incertidumbre y volatilidad.

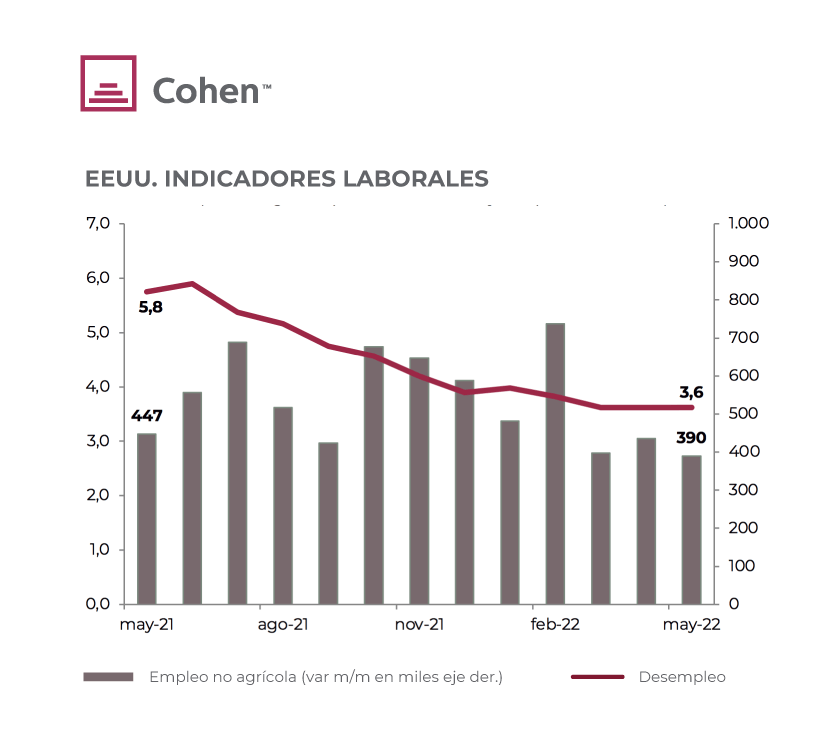

Boom de empleo

Pese a la desaceleración en el nivel de actividad, la dinámica del empleo se mantiene robusta, con la tasa de desocupación en el mismo nivel que antes de la pandemia, siendo uno de los niveles más bajos de la historia. En mayo se crearon 390 mil nuevos puestos de trabajo no agrícolas, muy por encima de lo observado antes de la pandemia (152 mil mensuales en promedio en el 2019). Por su parte, la tasa de participación aumentó levemente a 62,3% – desde 62,2% el mes previo –, por lo que la tasa de desempleo se mantuvo estable en 3,6%.

La recuperación del empleo privado se da en un contexto en el que los salarios vienen creciendo por debajo de la inflación, acumulando en el último año una caída de 3,8% i.a. en términos reales, profundizando su caída frente al mes anterior (-3.4%). De esta manera, el mercado laboral se mantiene con muy buen dinamismo, con el empleo privado creciendo al 4.3% i.a., muy por encima del crecimiento del PBI (1,7% i.a. al segundo trimestre, según Nowcast de Atlanta).

Pese a la fuerte recuperación de los últimos dos años, y si bien el PBI es 4% mayor al previo a la pandemia, los empleos no agrícolas son 800 mil (0,5%) menos: hay 615 mil menos en el sector público y 207 mil menos en el sector privado – de los cuales 200 mil corresponden a servicios – mientras que la cantidad de desocupados subió en solo 233 mil personas, dado que la tasa de participación se redujo en 200 mil individuos (de 63,4% en febrero 2020 a 62,3% en mayo).

Los commodities – por ahora – resisten

Los bajos stocks pospandemia, las sanciones a Rusia y el aumento en la demanda – gracias al paulatino levantamiento de la mayor cuarentena histórica en China – logran amortiguar la suba de tasas, por lo que los commodities muestran resultados mixtos. El petróleo Brent sube 2,1% en el mes, para situarse en 115 dólares el barril, y el gas natural en EE.UU cae un 15.2%, hasta 6,9 dólares el BTU – con problemas técnicos en plantas de embarque de LNG a Europa –, mientras que en Gran Bretaña sube 41%. En cuanto a los agrícolas, la soja cae un 1,3% – cerca del récord histórico del 2012 –, el maíz presentó una caída de 2,3% y el trigo de 16,4%. El cobre cayó un 5,8% en el mes y el mineral de hierro un 1,5%.

La inflación no se detiene

Pese a la desaceleración económica, la inflación no dio señales de moderación. En mayo, la inflación minorista alcanzó su mayor registro en cuarenta años: se aceleró a 8,6% anual – desde 8.2% –, con una suba mensual del 1%. Fuera de los fuertes aumentos en alimentos y combustibles, la inflación se mantuvo elevada, con una suba mensual del 0,6%, y de 6% en comparación a un año atrás. La peor noticia la dio la inflación de servicios, al marcar una suba de 5.7% i.a., acelerando con respecto al 5,4% del mes pasado, el registro más alto desde principios de los 90’.

El principal inconveniente de esta inflación es la fuerte persistencia que presenta. A diferencia de la observada en bienes, para la Reserva Federal esta inflación no es fácil ni rápida de bajar, ya que está más relacionada con un mercado laboral recalentado que lleva tiempo en enfriarse.

¿Soft? landing

La mayor inflación y la suba de tasas ya se empieza a notar en los registros económicos, y es probable que este efecto continúe en los próximos meses. El Nowcast del PBI de Atlanta profundizó la tendencia a la baja que venía observando en el primer trimestre, y ahora estima un crecimiento nulo para el segundo trimestre, frente al 2,3% estimado un mes atrás. Entre las mayores bajas se encuentra una caída esperada del 7,7% de la inversión residencial – frente al 2,4% de la estimación anterior –, una inversión en equipamiento de 0.4% – frente al 8,7% anterior – y ventas minoristas que actualmente se esperan en 2,6% – frente al 4,8% anterior –.

Esto se explica principalmente por las ventas minoristas, que fueron menores a las esperadas. Concretamente, en mayo las ventas nominales cayeron 0,3% m/m, fuertemente afectadas por la caída en la venta de automóviles de 3.5% m/m. Adicionalmente, los inicios de nuevas construcciones de casas cayeron 14.4% m/m, llegando al menor nivel en más de un año.

La FED acelera

Luego del elevado último dato de inflación, la FED reacciona y realiza la mayor suba de tasas desde 1994 (+75 pb), y se espera que en las próximas reuniones continúe con una suba de 50 o 75 pb. El comité de la FED ahora proyecta la tasa de interés en 3,4% para diciembre, y en 3,8% para fines del 2023, lo que representó un fuerte cambio desde los respectivos 1,9% y 2,8% que se proyectaban en marzo pasado.

En el mismo sentido, la entidad espera una inflación de 5,2% para diciembre de este año, desde el 4,3% proyectado anteriormente, que tampoco es fácil de alcanzar, ya que debería desacelerar los registros a 0,4% mensual, que es inferior al 0,5% promedio observado en el último año. Además, algunos miembros del comité revisaron su perspectiva de un escenario de aterrizaje suave para empezar a deslizar la posibilidad de uno más forzoso. En ese sentido, disminuyeron sus proyecciones de crecimiento económico para este año a 1,7% – desde el 2,8% proyectado en marzo – y las de desempleo a 4.1% para diciembre de este año – desde el 3,6% proyectado antes –.

Adicionalmente, comenzó con el retiro de USD 30 MM de bonos del Tesoro y de USD 17.5 MM de activos con respaldo hipotecario por los próximos tres meses, que luego ascenderá a USD 95 MM. El programa de retiro duplica al realizado en su anterior programa en el 2018, pero también el balance es más que el doble que en aquella situación (USD 9 billones de dólares, vs 4 billones antes).

Las tasas de interés suben

Con la FED más agresiva, combinando venta de títulos con subas en la tasa de referencia, los rendimientos de los bonos del Tesoro Americano aceleraron su recorrido alcista, llegando al nivel más alto desde 2018, por lo que se volvió a aplanar la curva. La tasa de los bonos a dos años subió 227 pb, mientras que la de los bonos a diez años avanzó 169 pb. En lo que va del año, la tasa a 2 años pasó de 1,2% a 3,2%, la de 5 años de 3,4% a 3,07% y la de 10 años de 1,51% a 3,3%. Pese a esta suba, las tasas siguen siendo negativas en términos reales, el peor registro desde 1981.

Mercados sin piso

Sin buenas noticias de inflación, las subas en las tasas de interés y las preocupaciones de desaceleración de la actividad económica continúan teniendo efectos nocivos para los mercados, tanto en renta fija como variable, que marcan el segundo peor arranque de año de la historia. Concretamente, la volatilidad volvió a subir, con el VIX superando los 30 puntos, dejando atrás la mejora que había mostrado hasta mediados de abril.

Los bonos tuvieron caídas generalizadas: el índice de bonos del Tesoro cayó 3% el último mes, y acumula una baja de 12% en lo que va del año. Igual tendencia marcaron los bonos Investment Grade, los de alto rendimiento y los emergentes, con rendimientos de -3,6%, -3,1% y -4,3%, respectivamente, en el mes.

Por el lado de renta variable, el S&P 500 cayó 3,5% y el Nasdaq hizo lo propio un 2,5% (ambos retrocedieron a niveles de noviembre de 2020). Tanto las acciones growth como las value tuvieron resultados negativos (6,5% y 4,8% respectivamente). Entre los sectores, los de mejor desempeño fueron los de consumo defensivo, discrecional e industrial, con rendimientos respectivos de -2,7%, -3,1% y -4,7%, mientras que los de peor desempeño fueron energía, servicios públicos y materiales, registrando -10,1%, -9,6% y -9,1% respectivamente.

En lo que va del año, el único sector que se mantiene positivo es energía, con un alza de 33,6%, mientras en sentido contrario encontramos a consumo discrecional, servicios y tecnológica con caídas de -33,3%, -30,5% y -28,1% respectivamente.

Recomendaciones de inversión: aprovechar la tasa

Para perfiles más conservadores y de largo plazo, hay tasas de interés en ciertos bonos que resultan atractivas: este es el caso de los bonos Investment Grade, representados en el ETF (LQD). Con la reciente suba de tasas, el índice ICE del Bofa (rendimiento de bonos Investment Grade de referencia) marca rendimientos del 4%, su mayor registro desde la crisis financiera del 2009. Estos rendimientos son atractivos para esperar hasta que el mercado muestre una mejor definición haciendo tasa. Por otro lado, no es claro que el shock de subas de tasa de interés haya alcanzado su punto máximo, por lo cual, si bien estos activos ya muestran rendimientos atractivos, puede que todavía no hayan encontrado piso.

En un escenario de tasas altas y persistentes, las empresas con retornos a muy largo plazo son las que más afectadas se ven. Con tasas de interés altas, los inversores no van a ser tan pacientes. Empresas con potencial de crecimiento a muy largo plazo, como lo son algunas pequeñas growth, no están en la mejor situación. Por dicho motivo, recomendamos alejarse de empresas con horizontes de inversión a muy largo plazo.

Respecto a las acciones, recomendamos posicionarse en activos defensivos. Con una inflación persistente, es difícil imaginarse una baja fuerte de tasas que impulse el mercado y la economía. En este sentido, las acciones de sectores de servicios públicos y de salud son las que menos impacto sufren en los distintos ciclos de la economía y, además, suelen estar mejor preparadas para una suba de tasas, por los altos dividendos que presentan. Se puede acceder a estos sectores con el ETF XLU de servicios públicos y el XLV de salud. En lo que va del año, muestran desempeños del -8.3% y del -13%, respectivamente, frente al -21% del S&P 500.

Por último, los perfiles más agresivos y cortoplacistas pueden optar por una caída del consumo privado. En un escenario de inflación alta y suba de tasas, probablemente el consumo discrecional se vea resentido. El ETF ProShares UltraShort Consumer Goods (SZK) apuesta a caídas de acciones relacionadas a este tipo de consumo. En lo que va del año, acumula un rendimiento positivo del 41%. Sin embargo, hay que considerar que son activos muy volátiles, por lo que no es recomendable destinar una porción considerable de la cartera.