A pesar de la incertidumbre por la política de aranceles, la economía americana siguió mostrando una importante resiliencia. El mercado laboral se mantiene sólido, con la tasa de desocupación muy baja y salarios reales en alza. Por su parte, el PBI se habría recuperado del tropiezo de los primeros tres meses del año, al tiempo que la inflación continuó estable, aunque registró un leve repunte en junio. Con el desempleo por debajo de la meta y la inflación por encima del objetivo de política monetaria, la Fed mantuvo sin cambios la tasa de interés de referencia y manifestó su preocupación por el impacto de la suba de aranceles. Mientras tanto, Trump logró que el Congreso apruebe el plan fiscal y, si bien apunta a una menor carga tributaria y cierto ajuste en el gasto para acelerar el crecimiento, todo indica que empeorarán las cuentas públicas en los próximos 10 años, con un nivel de deuda en ascenso. Esto le pone presión a los rendimientos de los bonos del Tesoro y debilita al dólar.

Por su parte, los buenos datos económicos, en combinación con una temporada de balances del 2Q25 que comenzó con muy buenos resultados, les dieron impulso a las acciones, que volvieron a alcanzar nuevos máximos. En cambio, la renta fija no logra despegar, presionada por la suba en las tasas de interés. Por otro lado, la desescalada de la tensión en Medio Oriente le quitó presión al precio del petróleo y los commodities se estabilizaron.

La próxima escala es el 1° de agosto, cuando venza el plazo que dio el presidente Trump para que los socios comerciales de EE. UU. negocien. Si las propuestas no son suficientes, los aranceles volverán al centro de escena, provocando mayor volatilidad e incertidumbre global. Pese a la resiliencia que mostró la coyuntura económica en la primera mitad del año, esperamos que la suba de aranceles presione gradualmente sobre la inflación, previendo cierta aceleración en los próximos meses, en tanto que la actividad irá moderando su marcha. Así las cosas, seguimos en un escenario de “soft-landing”, aunque el mercado puede ingresar en un período de mayor volatilidad e incertidumbre, lo que puede golpear las valuaciones de los activos. En renta fija, priorizamos el tramo corto y medio de la curva, mientras que en renta variable preferimos posicionarnos en sectores más defensivos y con cierta diversificación global, sumando posiciones en mercados emergentes.

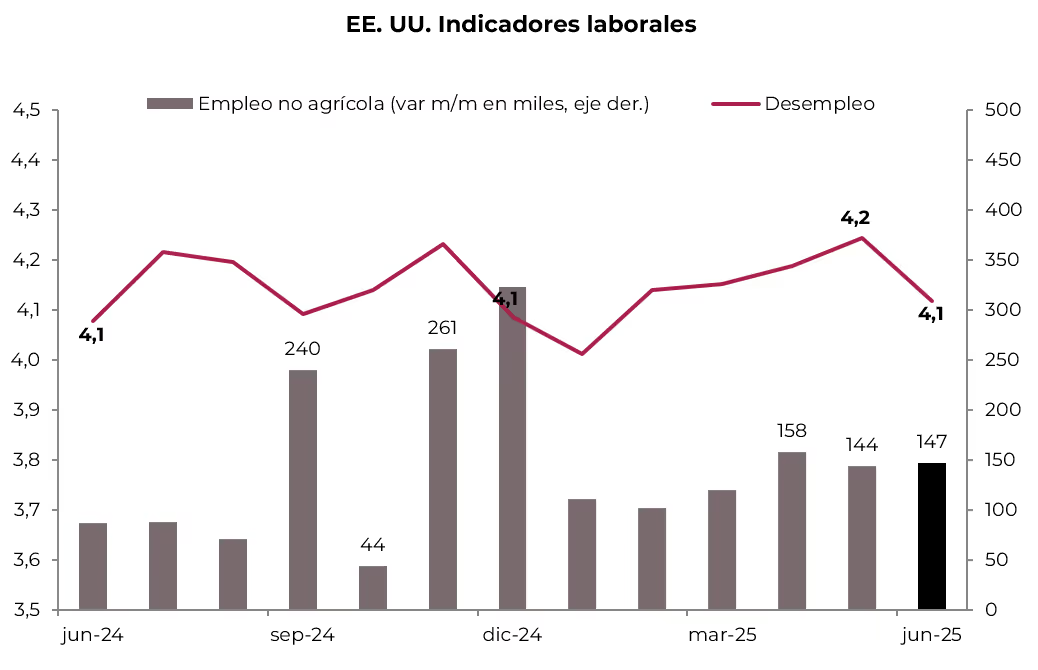

Bajó la desocupación. Los indicadores laborales de EE. UU. en los últimos años mostraron una saludable combinación de fortaleza en la creación de empleo y estabilidad en la tasa de desocupación, que se mantiene por debajo del objetivo de la política de la Fed. Los datos de junio no fueron la excepción: se crearon 147 mil nuevos empleos no agrícolas, superando las expectativas del mercado y en línea con los resultados de abril y mayo, que fueron corregidos al alza al pasar de 147 mil y 139 mil a 158 mil y 144 mil, respectivamente. Con este resultado, en el 2Q25 la creación de empleo promedió 150 mil nuevos puestos por mes, acelerando respecto a los 111 mil del 1Q25, en tanto que en los últimos doce meses promedió 151 mil puestos por mes. La parte floja del dato de junio fue la menor creación de empleo del sector privado, que generó 74 mil nuevos puestos, casi la mitad que en los dos meses anteriores, a diferencia del sector público que aceleró a 73 mil contra 20 mil mensuales en abril y mayo. Dado que en junio la población económicamente activa bajó en 129 mil personas, la cantidad de desocupados se redujo en 222 mil –el empleo agrícola cayó 54 mil, lo que compensó en parte el alza del empleo–, por lo que la tasa de desocupación disminuyó de 4,2% a 4,1%, idéntica a la que había marcado en junio del año pasado.

Se aceleró la inflación. El IPC de junio marcó un alza de 0,3% m/m –3,5% anualizado–, acelerando respecto a los tres meses previos en los que promedió un 0,1% m/m –1,0% anualizado–, por lo que en los últimos doce meses acumuló una suba de 2,7%, la más alta desde febrero. El mayor dinamismo de los precios se reflejó a su vez en el IPC Core, que subió un 0,2% m/m –o 2,8% anualizado– y 2,9% i.a., y también superó con creces al resultado de los tres meses anteriores, en los que promedió un incremento de 0,14% m/m –1,7% anualizado–. Asimismo, el mal dato de inflación se reflejó en otras medidas, como el IPC descontando los precios de viviendas y autos. Si bien fue una buena noticia que los precios mayoristas no hayan registrado cambios –luego del aumento de 0,3% m/m de mayo–, la evolución de los precios en los próximos meses será crucial, dado que el consenso de analistas de mercado espera que se repita el resultado de junio y que cierre el año en torno al 3%, bastante por encima del objetivo de la Fed.

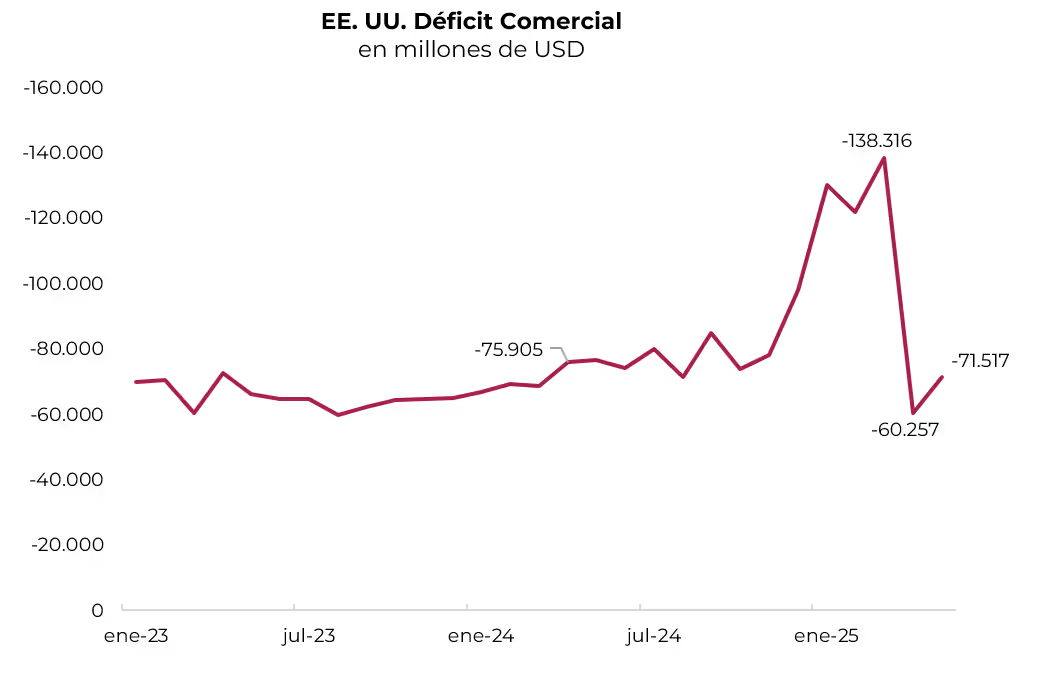

Mejoran las exportaciones y el saldo comercial. Con la vigencia de la tregua comercial anunciada post Liberation Day del 2 de abril pasado, los datos de comercio exterior se van normalizando. Tras el salto del 26% i.a. que mostraron las importaciones en los primeros tres meses –adelantándose al aumento de aranceles–, en abril y mayo se estabilizaron y, con ello, el saldo comercial, si bien mantiene el signo negativo, es más estable. Concretamente, en mayo pasado el saldo de la balanza comercial total marcó un rojo de USD 71.500 M, levemente inferior al de mayo de un año atrás, cuando había sido de USD 76.600 M. Como es característico, el resultado negativo se explicó por el déficit en la balanza de bienes, que llegó a USD 97.500 M –vs. USD 100.900 M un año atrás–, mientras que la de servicios marcó un superávit de USD 26.000 M. La mejora del saldo de bienes de mayo se debió a un alza de 6,0% i.a. en las exportaciones, que duplicaron el aumento de las importaciones. Con este resultado, en los primeros cinco meses del año el déficit comercial subió a USD 522.000 M, 46% más alto que en el mismo período del año pasado –las importaciones aumentaron 15% i.a., al tiempo que las exportaciones 7% i.a.–. Esto se dio a raíz del alza de 35% i.a. en el déficit de bienes, que llegó a USD 650.000 M, compensado en parte por el incremento de 4,0% i.a. en el superávit del saldo de servicios.

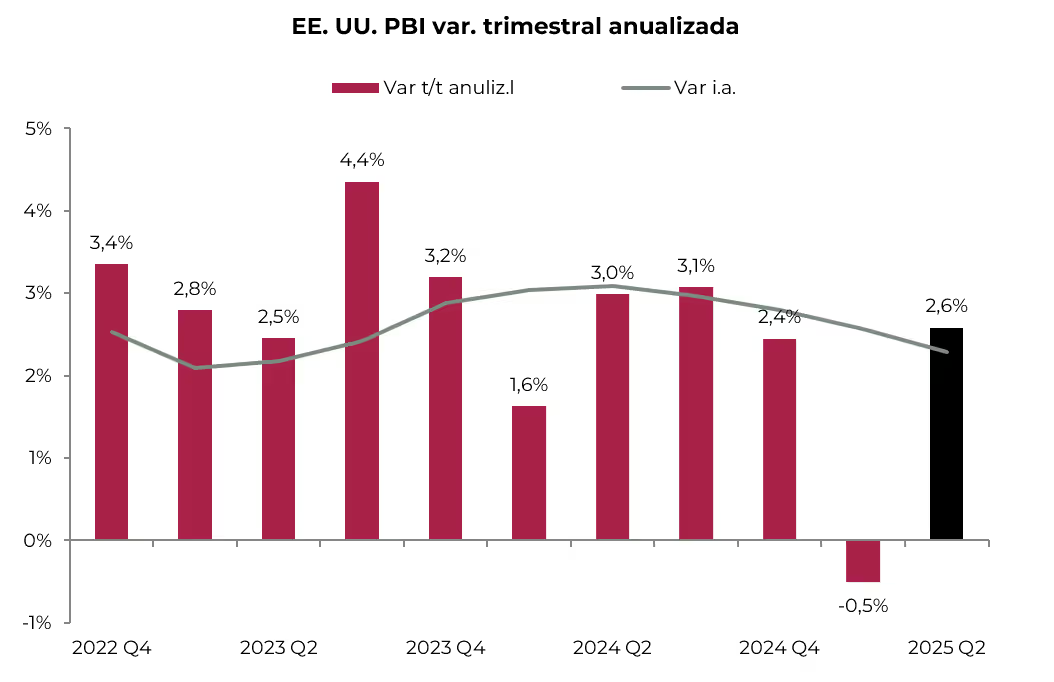

Se recuperó la actividad. Tras la caída de 0,5% t/t en el 1Q25 –como comentamos en informes anteriores, esta estuvo determinada por la desaceleración del consumo y por el salto de las importaciones, que le restaron más de 5 pp al PBI–, la recuperación en el consumo privado y la mejor performance del frente externo –por un crecimiento en exportaciones y una caída en las importaciones luego del salto del trimestre anterior– sirvieron de soporte para que la actividad vuelva a crecer en el 2Q25. Se espera que las importaciones marquen una caída del 14,6% t/t, aportando 2,3 pp al PBI, a lo que se suman mayor dinamismo del gasto privado y público, compensado por el estancamiento de la inversión. Con este marco de fondo, el Nowcast de la Fed de Atlanta apunta a un crecimiento de 2,6% t/t anualizada, quedando 2,3% por encima al del mismo período del año pasado.

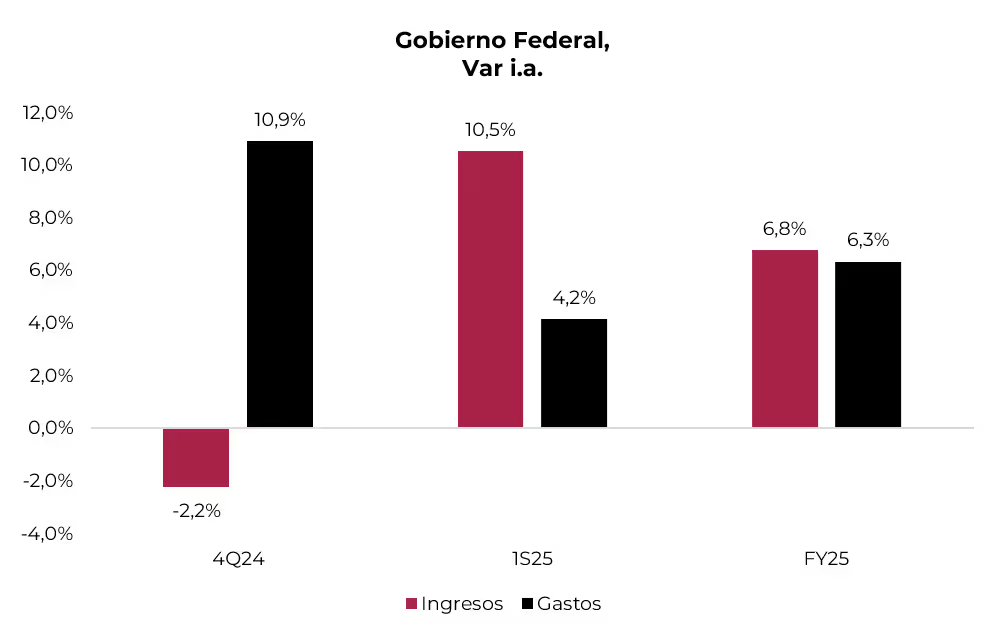

Mejora del resultado fiscal. Si bien el plan fiscal de Trump viene siendo un foco de incertidumbre y pesimismo al considerar que empeora las cuentas públicas y sube la deuda para los próximos años, la buena noticia de junio –y del 2Q25 en general– fue una mejora del resultado fiscal de la mano de un aumento en los ingresos, en combinación con un ajuste del gasto. Concretamente, en junio los ingresos del Tesoro subieron 12,9% i.a., mientras que el gasto primario cayó 8,9% i.a., lo que permitió lograr un superávit primario de USD 111,0 MM –vs. uno de USD 10,1 MM en junio de 2024–. A su vez, contabilizando los pagos netos de intereses por USD 84,1 MM (+3,4% i.a.), el Tesoro logró un superávit total de USD 27,0 MM, contra un déficit de USD 77,0 MM de un año atrás. Si bien la recaudación por aranceles marcó un fuerte repunte (USD 27,0 MM), su participación en el total de ingresos es de apenas el 3%, lo que refleja que la mejora de los ingresos fue generalizada, destacándose los ingresos personales y corporativos. Con este resultado, durante el primer semestre del año el déficit fiscal llegó a 2,1% del PBI, 0,6 pp por debajo al del mismo período del año anterior. Sin embargo, dado el marcado deterioro de los primeros tres meses del actual año fiscal (de octubre a diciembre del año pasado), el déficit total llega a 4,5% del PBI, contra 4,4% del mismo período del año fiscal anterior.

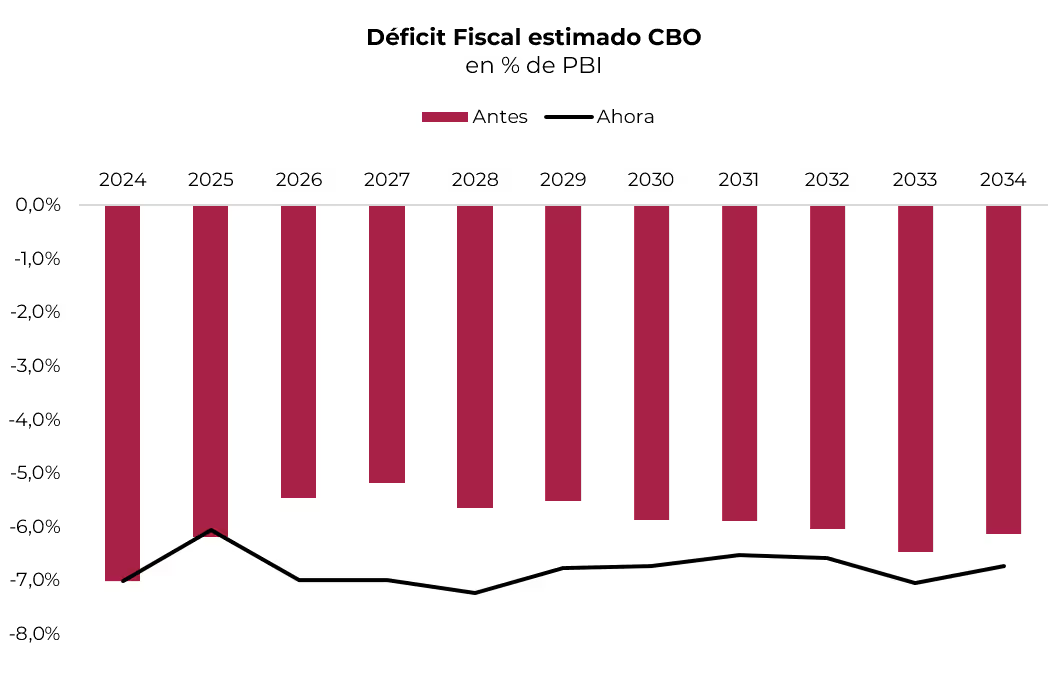

El Big and Beautiful Bill traerá más déficit. La mejora del resultado fiscal comentada más arriba pierde relevancia considerando que el nuevo paquete fiscal aprobado por el Congreso será más deficitario. Con 218 votos a favor y 214 en contra, el pasado 1° de julio el Senado aprobó el plan fiscal de Trump –bautizado como Big and Beautiful Bill por el propio presidente–. El paquete cumple muchas de las promesas de campaña, como un aumento del gasto militar, el financiamiento de una campaña de deportación masiva de migrantes y recortes al sector salud. Del lado de los ingresos, el proyecto extiende las exenciones fiscales que había promulgado Trump en su primer mandato, junto a otras nuevas, como permitir a los trabajadores deducir los gravámenes de las propinas y el pago de horas extras, autorizar la deducción de intereses de algunos préstamos para vehículos y aplicar una reducción tributaria de USD 6.000 para los adultos mayores que no ganen más de USD 75.000 al año. Del lado del gasto, implica grandes recortes a los programas de salud pública, Medicaid y a las políticas públicas de alimentación, como así también la eliminación o reducción drástica de las exenciones fiscales para autos eléctricos y empresas promotoras de energías renovables. Si bien el recorte de gasto podría generar una leve mejora del resultado fiscal en 2025, de acuerdo con la Oficina de Presupuesto del Congreso (CBO), en los próximos 10 años el déficit aumentaría en USD 3,2 trillones. Esto se debe a que, por el recorte de gastos, el ahorro sería de USD 1,2 trillones, mientras que por las exenciones impositivas y el aumento del gasto militar, el gasto subiría en USD 4,4 trillones. Con todo esto, de acuerdo con las estimaciones oficiales de crecimiento, inflación y tasas de interés, el déficit fiscal de EE. UU., que este año se ubicaría en 6,2% del PBI, permanecería por encima del 5% durante la próxima década, por lo que la deuda pública seguiría creciendo hasta alcanzar 118% del PBI –casi 20 pb más que este año–.

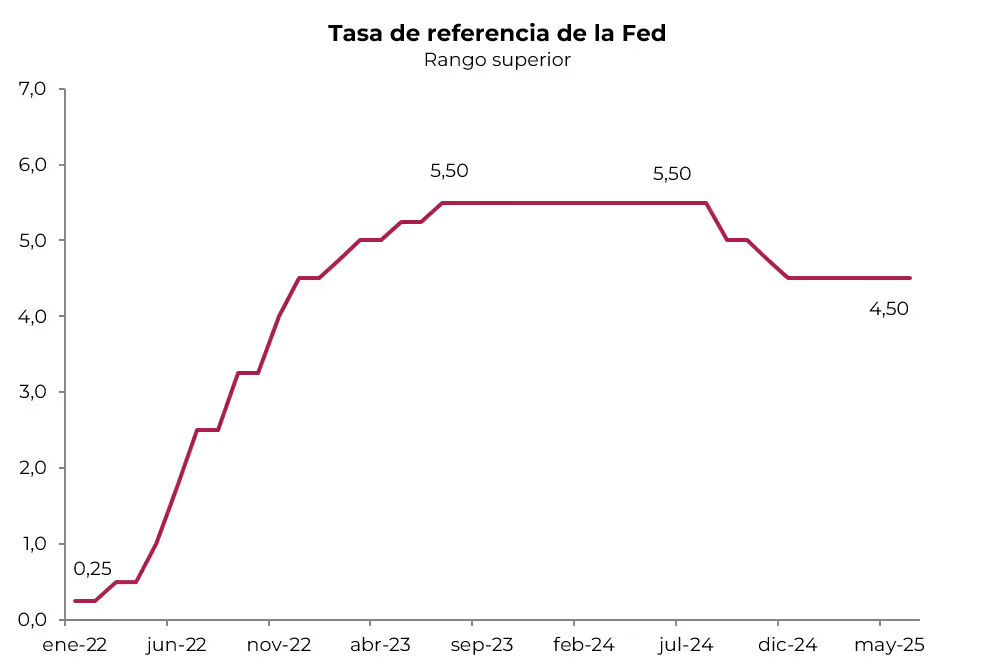

La Fed no mueve la tasa y teme por los aranceles. Las minutas de la última reunión de la Fed realizada en junio –la cuarta del año, en la que se dejó la tasa de referencia en un rango de 4,25% y 4,50%– mostraron que la mayoría de los funcionarios creen que será apropiado bajar la tasa de interés en algún momento de este año. Señalaron que la presión alcista sobre la inflación causada por los aranceles podría ser temporal o moderada y que las expectativas de inflación a mediano y largo plazo se habían mantenido bien ancladas. Además, indicaron que podría ocurrir cierto debilitamiento de la actividad económica y de las condiciones del mercado laboral. Si bien algunos participantes sugirieron que un recorte de tasas podría ocurrir en la próxima reunión, otros argumentaron que no debería haber reducciones este año. También destacaron que, si bien disminuyó respecto a la reunión anterior, la incertidumbre sobre las perspectivas continúa elevada debido a la política comercial, otras políticas gubernamentales y riesgos geopolíticos. El consenso de mercado espera dos recortes de tasa este año.

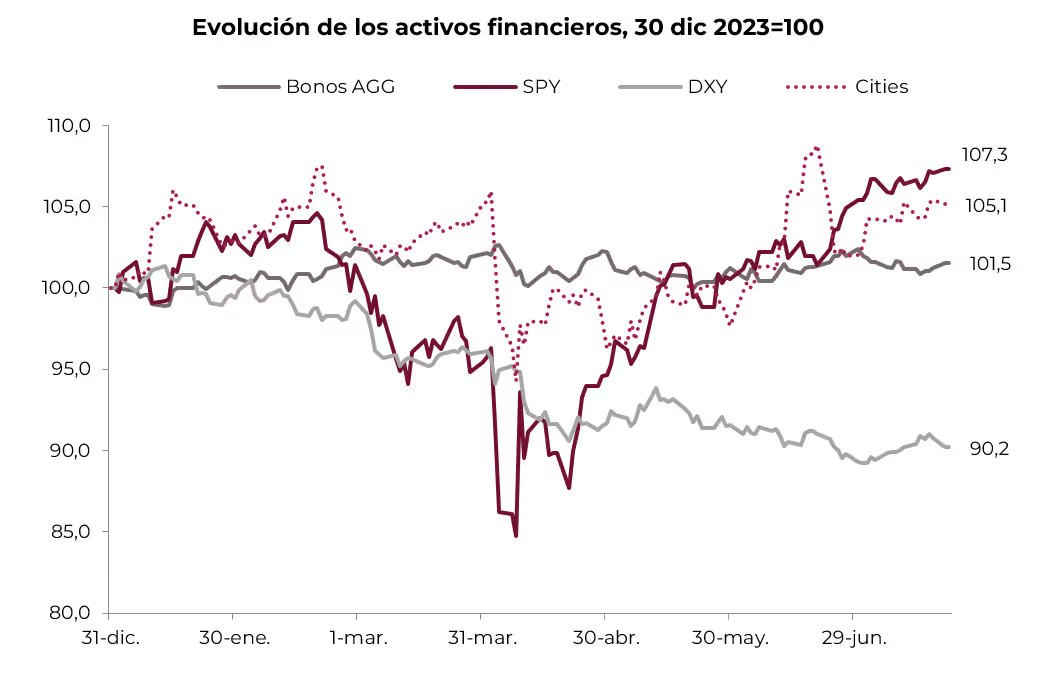

Los mercados se recuperan. Pasado el conflicto en Medio Oriente –los bombardeos de EE. UU. a las bases iraníes habrían afectado gravemente el plan nuclear–, los mercados aprovecharon las buenas noticias económicas y los balances de las empresas para retomar el camino alcista. Las acciones americanas volvieron a alcanzar nuevos récords, impulsadas por las del sector tecnológico, lo que les permitió achicar distancia respecto a los demás mercados, aunque en lo que va del año siguen muy rezagadas. Mientras el S&P 500 avanzó 7% en el año, las bolsas del resto del mundo ganaron 17%, entre las que se destacan Europa, China y Latam, con retornos superiores al 20%. En cuanto a la renta fija, la presión sobre los rendimientos de los bonos del Tesoro limita la suba de los índices del segmento, aunque se observa un mejor desempeño de los bonos corporativos Investment Grade y High Yield, que siguen comprimiendo spreads –se mantienen en mínimos históricos–. Respecto de las monedas, el dólar a nivel global tuvo cierto repunte luego de haber alcanzado mínimos de tres años –acumula una caída de casi 10% en lo que va del año–, en tanto que los commodities se estabilizaron luego del salto que tuvo el precio del petróleo en pleno conflicto en Medio Oriente. El oro, si bien no registra grandes cambios en los últimos meses, se mantiene en niveles históricamente altos y sigue siendo el refugio de los inversores ante los riesgos geopolíticos y el aumento de la deuda pública global.

Soft landing con focos de volatilidad. El próximo 1° de agosto vence la tregua que había dado Trump para que los socios comerciales negocien con EE. UU. un nuevo acuerdo. Fiel a su estilo, a medida que se acerca la fecha, Trump redobla la apuesta con amenazas de un fuerte incremento en los aranceles. Si bien creemos que habrá negociación, nuestro escenario base es que la nueva tasa arancelaria quede en un piso del 15%, lo que sería la más alta desde los años 30. Esto hará una segunda mitad de año más compleja, en la que el nivel de actividad perderá impulso y la inflación tendría un nuevo repunte, debido a que se hará más evidente el impacto de los aranceles. Nuestra proyección sigue siendo de un soft landing, pero la fragilidad e incertidumbre de las medidas que adopte Trump nos obliga a mantener la prudencia, priorizando las estrategias defensivas. Con la Fed sin mover la tasa hasta septiembre, la curva de rendimientos de los bonos se mantendría estable, aunque preferimos el tramo corto y medio, sumando posiciones en los corporativos Investment Grade. En renta variable, seguimos priorizando las acciones de EE. UU., previendo que mejorará su performance relativa respecto a otras regiones, especialmente Europa. A nivel sectorial, preferimos los sectores tecnológico, industrial, utilities y bancos.

*Los datos utilizados en el presente informe tienen fecha de cierre 22 de julio de 2025.