La guerra con Irán se volvió el principal riesgo macroeconómico global, dejando momentáneamente a un lado las preocupaciones sobre el verdadero impacto de la IA y la incertidumbre en torno al rumbo de la política monetaria. La guerra interrumpió el tránsito del estrecho de Ormuz –punto clave para el comercio de los países del golfo pérsico, por donde pasa una cuarta parte del petróleo y del gas del mundo– y generó un shock en el precio del petróleo que se acercó a los USD 100 el barril. El incremento del costo de la energía presiona sobre los precios y debilita la actividad económica, por lo que los riesgos de una estanflación global aumentaron. Mientras el mercado debate el verdadero alcance de la guerra, especialmente por la duración que tenga y en qué nivel se estabilizaría el precio del petróleo, los indicadores económicos publicados en EE. UU. desilusionaron al mostrar un mercado laboral que perdió impulso –muy baja creación de empleos no agrícolas pero con desocupación baja–, desaceleración de la actividad económica y una inflación que se mantuvo por encima del objetivo de la Fed. Todo esto, en pleno debate sobre el rumbo de la política monetaria y con la expectativa puesta en Kevin Warsh, sucesor de Powell, hace que las perspectivas de un recorte de tasas se alejen y solo se adelanten si la actividad económica se resiente más de lo previsto.

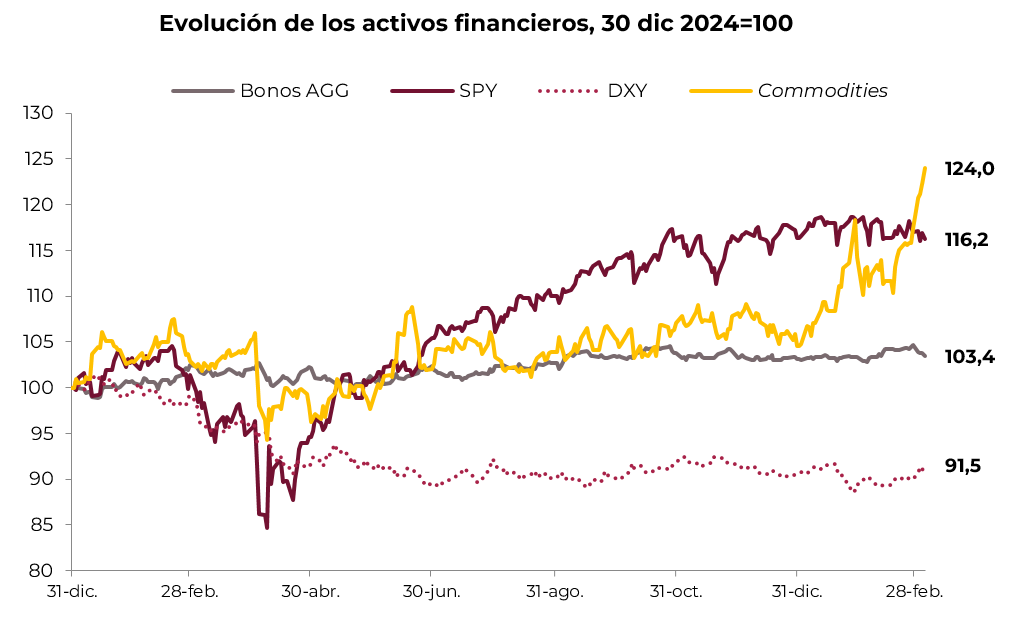

Con este marco de fondo, los mercados operaron con bajas generalizadas, siendo el petróleo y el dólar los únicos ganadores. El alza en las expectativas de inflación presionó sobre los rendimientos de los bonos del Tesoro y, con ello, todos los índices de renta fija retrocedieron, en particular los bonos corporativos de alta calidad y los de mercados emergentes. Por el lado de la renta variable, la caída fue el común denominador, aunque a diferencia de los dos primeros meses, las acciones americanas fueron las que menos sufrieron y se registraron pérdidas importantes en las acciones del resto del mundo, especialmente en Europa, Japón y América Latina. El oro y los demás metales preciosos no captaron el aumento del riesgo, aunque se mantienen en niveles históricamente elevados, al tiempo que el dólar recuperó terreno contra todas las monedas.

Estimamos que el escenario de guerra y tensión en el mercado petrolero llegó para quedarse, aunque no creemos que se extienda a toda la región ni que el precio del petróleo continúe en alza y supere récords como en otros períodos. La guerra seguirá generando incertidumbre, limitando el optimismo, pero sin generar un sell-off ni un shock en los mercados financieros. Es momento de adoptar estrategias defensivas, apuntando a los activos más seguros y a los sectores menos expuestos a los vaivenes de la coyuntura.

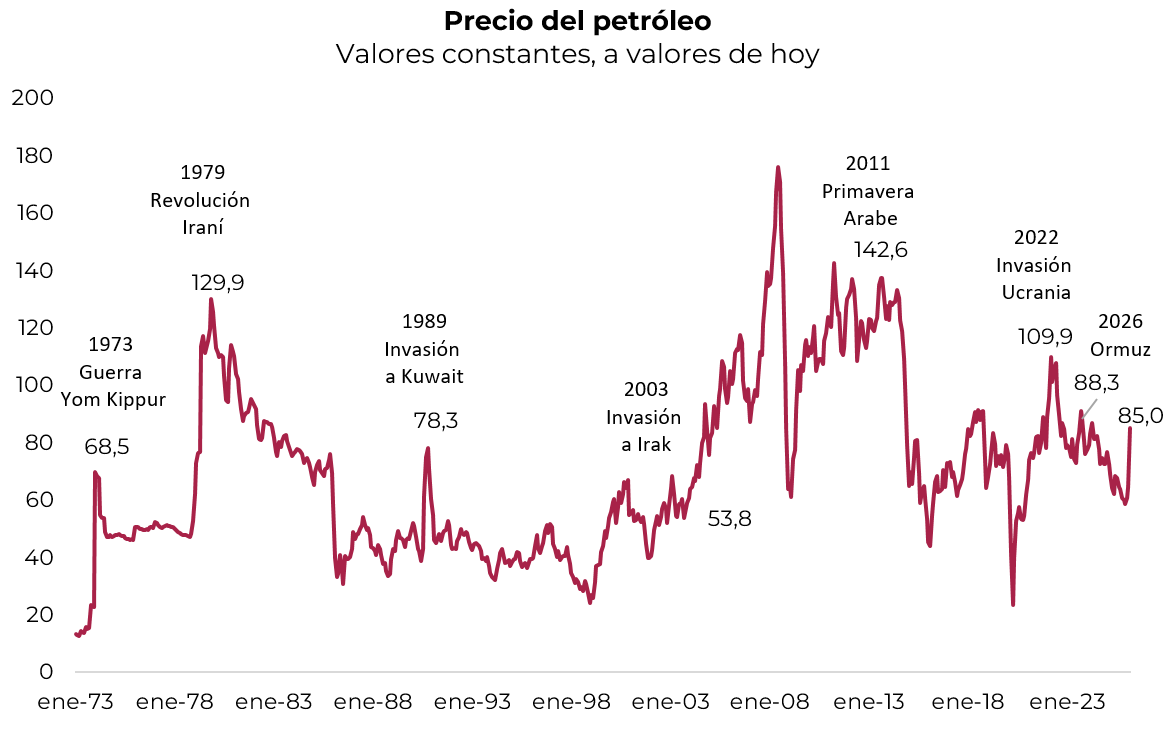

La guerra. En los últimos meses, el conflicto con Irán entró en una fase de mayor intensidad. En enero y febrero se multiplicaron los ataques de milicias pro-iraníes contra bases de EE. UU. en Irak y Siria, se intensificaron las acciones de los hutíes en el Mar Rojo, afectando rutas comerciales, y se mantuvo el intercambio constante entre Israel y Hezbollah en la frontera norte. El punto de inflexión se dio el 27 de febrero, cuando un ataque de mayor escala y sofisticación –atribuido a actores alineados con Irán– elevó el nivel de confrontación, mostrando mayor coordinación y capacidades (drones de largo alcance y misiles). A partir de ese momento, la dinámica pasó a ser de acción–reacción más agresiva: EE. UU. amplió sus bombardeos contra objetivos vinculados a Irán y reforzó su presencia militar en la región, Israel incrementó sus ataques y su preparación ante un eventual conflicto directo, y el eje pro-iraní mantuvo la presión con nuevas ofensivas indirectas. Con esto, el escenario cambió y pasó de una tensión fragmentada pero contenida a una fase de riesgo elevado de escalada, con implicancias crecientes sobre el petróleo, el comercio global y la volatilidad financiera.

El impacto. Como era de esperar –y como suele ocurrir cada vez que se dan estos eventos en Medio Oriente– la escalada del conflicto disparó el precio del petróleo, que salió de la “lateralización” que venía mostrando durante el último año –se movió en un rango de entre USD 60 y USD 70 el barril de WTI– y saltó para ubicarse en torno a los USD 100 el barril. El motivo de la escalada no es tanto por el peso de Irán en la producción de petróleo –alrededor de 3,5 millones de barriles por día, lo que representa casi el 4% de la oferta mundial, muy alejado de la participación que tienen Arabia Saudita y EE. UU.– sino por su ubicación geográfica y la capacidad de atacar y afectar la producción de los países del golfo. En cuanto a su ubicación, controla el Estrecho de Ormuz, canal marítimo de apenas 3 km de ancho por donde pasa más del 20% del petróleo mundial y el 25% del gas. Pese a la activa participación de EE. UU. tratando de contener los ataques a buques petroleros, la actividad en el estrecho se derrumbó casi un 90% y el mercado empezó a incorporar una prima geopolítica más alta. El escenario base sigue siendo de disrupciones acotadas, sin bloqueo completo –un cierre implicaría un salto extremo en los precios energéticos y una escalada mayor del conflicto–, pero con suba de costos de logística que pondrán tensión a la inflación, justo en un contexto donde muchos bancos centrales aún no la han terminado de controlar, reduciendo su margen para bajar tasas. Además, la disrupción de rutas clave –Mar Rojo, Golfo Pérsico– aumenta los tiempos de entrega, afectando el comercio internacional y las cadenas de suministro, impactando los volúmenes de comercio y la actividad global. Si la escalada se intensifica, el riesgo pasa a ser un shock más profundo, con impacto significativo en el crecimiento global, especialmente en economías importadoras de energía como Europa y varias emergentes.

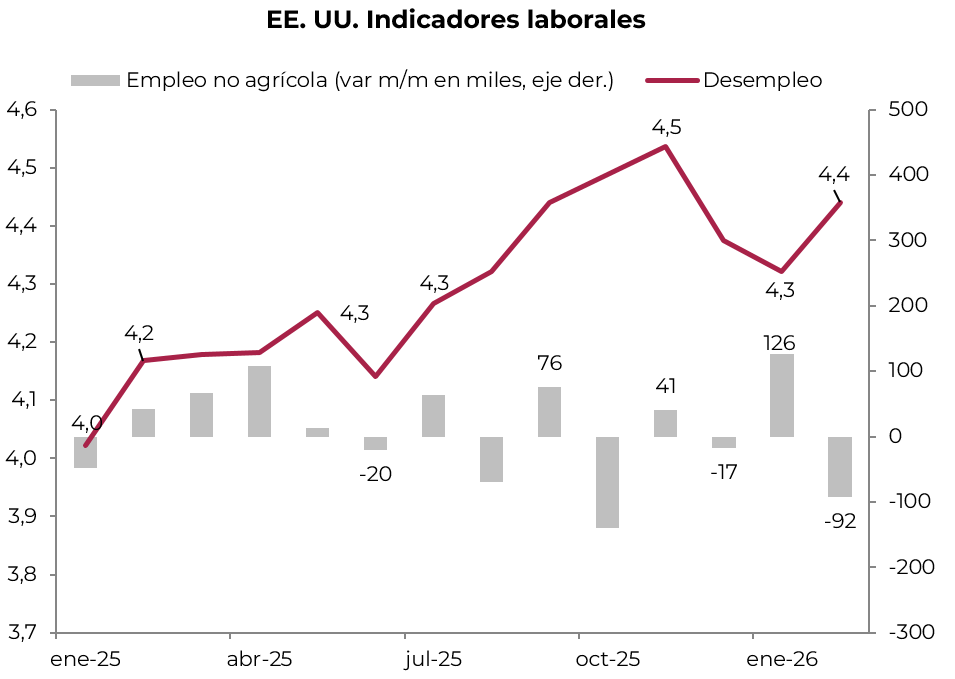

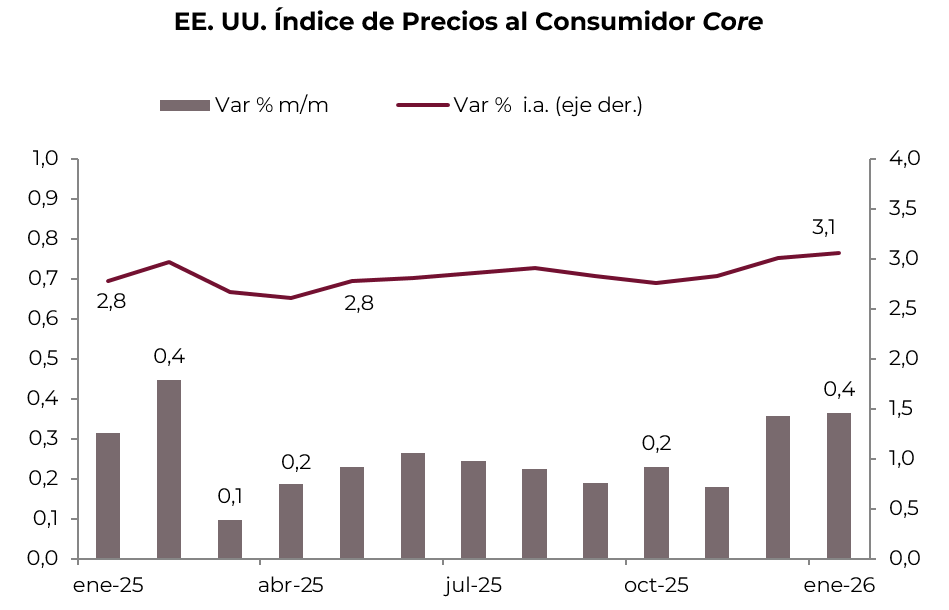

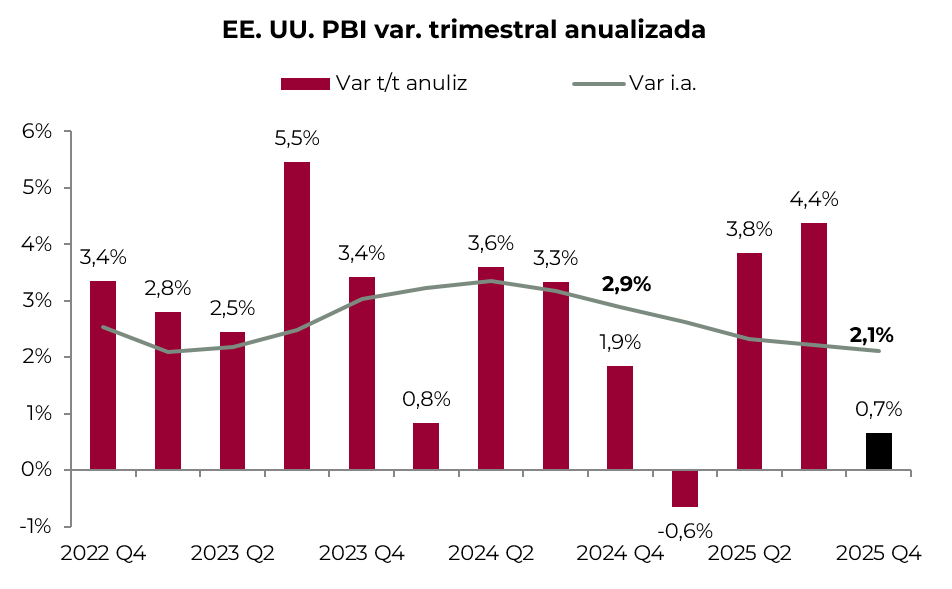

La macro. Mientras tanto, la evolución macroeconómica de EE. UU. mostró un comportamiento mixto, aunque con un sesgo más negativo considerando las revisiones a la baja de varios indicadores, con señales crecientes de desaceleración y tensiones inflacionarias. Por el lado de la actividad, el PBI del 4Q25 creció apenas 0,7% t/t anualizado –contra 1,4% de la primera estimación–, marcando una desaceleración significativa respecto al 4,4% previo. Este arrastre se reflejó en un inicio débil de 2026, con indicadores que apuntan a menor dinamismo del consumo y la inversión. El mercado laboral siguió con un pobre desempeño en la creación de empleos, alternando una recuperación en enero con un marcado retroceso en febrero, reflejo de la debilidad de la demanda, aunque la tasa de desocupación se mantiene en niveles históricamente bajos y con salarios que suben por encima de la inflación. En cuanto a esta última, el PCE interrumpió la tendencia a la baja y en los últimos doce meses acumuló un alza de 3,1%, alejándose del objetivo de la Fed; las perspectivas no son alentadoras considerando la suba de los precios de la energía. Con este cuadro, la Fed enfrenta un dilema claro: la economía se desacelera, pero la inflación sigue por encima de la meta, lo que lleva a una postura más cautelosa respecto a bajar tasas. Con esto, si bien prevemos que la actividad tenga un leve repunte en el 1Q26, el escenario de estanflación gana probabilidades, aunque nuestro escenario base sigue siendo de un soft-landing y con tasas altas por más tiempo.

Los mercados. El conflicto en Irán golpeó a los mercados globales, aunque no hubo un sell-off ni mucho menos una crisis financiera global. Como comentamos más arriba, el conflicto disparó el precio del petróleo y reforzó al dólar en desmedro del oro, que venía siendo el principal receptor del riesgo geopolítico –aunque se mantiene en niveles históricamente elevados–. Entre el riesgo fiscal de EE. UU. y los temores de inflación, los rendimientos de los bonos del Tesoro operaron al alza, y esto golpeó a los bonos y las acciones. Vale destacar que en este contexto de mayor riesgo global, los activos americanos tuvieron un mejor desempeño relativo respecto de los demás mercados.

*Los datos utilizados en el presente informe tienen fecha de cierre 18 de marzo de 2026.