En el último mes, la situación en los mercados financieros internacionales ha mostrado una mejora. La rápida intervención de la Reserva Federal (Fed) y del Tesoro de Estados Unidos, así como del Banco Central Europeo (BCE), ha sido, por el momento, suficiente para disipar los riesgos de una crisis bancaria global. La provisión de liquidez a los bancos detuvo la corrida de depósitos, lo que estabilizó las acciones bancarias. Con esto, el enfoque del mercado vuelve a centrarse en la lucha de la Fed y otros bancos centrales contra la inflación. En este contexto, los últimos datos indican que la inflación disminuye lentamente, mientras el mercado laboral se mantiene sólido y la actividad económica crece. Esto refuerza nuestro escenario base de un aterrizaje suave (soft-landing) que se irá profundizando a lo largo del resto del año. Mientras tanto, la Fed volvió a aumentar la tasa de interés de referencia en 25 pb y señala que solo queda un ajuste adicional, aunque aclaró que no contempla reducir las tasas antes del primer trimestre del próximo año. Los rendimientos de los bonos del Tesoro de EE.UU. disminuyeron, el dólar se debilitó, los precios de las materias primas aumentaron - especialmente el petróleo - y los principales índices de renta fija y acciones experimentaron una notable recuperación. En este contexto, seguimos priorizando una cartera de inversión conservadora, con mayor participación en bonos de alta calidad. En cuanto al segmento de renta variable, apuntamos a la diversificación sectorial, enfocándonos en sectores defensivos, y a una cierta diversificación geográfica, dirigiendo nuestra atención hacia los mercados emergentes.

Se priorizó la inflación. En el contexto de la crisis financiera desencadenada a principios de marzo debido a la caída del SVB y otros bancos regionales, una de las principales preocupaciones de los inversionistas era la postura que adoptaría la Fed en la reunión del 22 de marzo. La necesidad de liquidez de los bancos y la asistencia de la Fed entraban en conflicto con el programa de ajuste monetario que comenzó en marzo del año pasado para reducir la inflación. Finalmente, Powell optó por continuar con el ajuste monetario de 25 pb, llevando la tasa de referencia al 5%, la más alta desde 2007. En las actas que acompañaron la reunión, la entidad destacó que la inflación sigue siendo alta y que el mercado laboral se mantiene ajustado. Por lo tanto, consideran que es apropiado mantener el sesgo contractivo de la política monetaria para lograr reducir la inflación al 2% i.a. Cabe destacar que, detrás de esta decisión, la Fed ajustó su escenario base, en el cual corrigió a la baja las perspectivas de crecimiento, apenas un 0,4% en 2023, y elevó la tasa de inflación al 3,6% i.a. para este año, con la tasa de referencia finalizando el año en 5,1%.

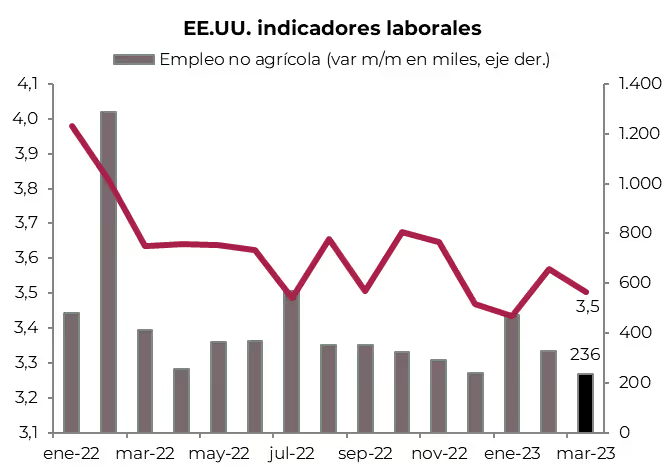

Crece el empleo y baja la desocupación. En marzo, la creación de empleo no agrícola moderó su ritmo de crecimiento, aunque se mantiene dinámico. Se crearon 236 mil nuevos puestos de trabajo, 90 mil menos que en febrero. A esto se sumó el empleo agrícola, que en marzo generó 341 mil nuevos empleos. En total, se crearon 577 mil nuevos empleos, lo que permitió absorber el aumento de 480 mil personas en la población económicamente activa. Con esto, la tasa de desocupación retrocedió al 3,5%, manteniéndose en los niveles más bajos de la historia. Con la performance de marzo, durante el primer trimestre se mantuvo un ritmo de creación de 348 mil empleos por mes, 60 mil más respecto al último trimestre del año pasado, lo que refleja la fortaleza del mercado laboral americano. La contrapartida del buen desempeño del empleo es la presión sobre los salarios, que en el último mes tuvieron una leve aceleración: la hora trabajada subió 0,3% mensual y 4,2% anual. De hecho, una medida amplia de los salarios ponderada por actividad que realiza mensualmente la Fed de Atlanta, el Wage Growth Tracker, indica que en los últimos doce meses, los salarios aumentaron 6,4% anual. Con esto, el alza conjunta del empleo y los salarios impulsa la masa salarial, que en marzo creció 3% anual, brindando soporte al consumo.

Desinflación lenta. El IPC general de marzo registró un aumento de apenas 0,1% m/m y de 5% i.a., alejándose del pico de julio pasado, cuando había registrado un incremento de casi 9% i.a. Por otro lado, los precios mayoristas continúan en baja, ya que en marzo registraron una caída de 0,5% m/m y en los últimos 12 meses acumularon un incremento de 2,8% i.a., mientras que la medición core marcó una baja de 0,1% m/m y 3,4% i.a. La desaceleración del IPC estuvo explicada principalmente por los precios de la energía, que cayeron 14% m/m, mientras que el IPC Core cumplió con las perspectivas del mercado al registrar un aumento de 0,4% m/m y 5,6% i.a. Esto muestra la resistencia que presenta la inflación y demora el proceso de convergencia hacia el objetivo del 2% de la Fed. Los precios de los servicios, aunque experimentaron una leve desaceleración en marzo, siguen siendo los más resistentes a la baja, ya que promedian un aumento de 0,4% m/m, el doble de lo que subían en los años previos a la pandemia. Esto limita las expectativas de reversión en el ciclo de aumento de tasas de interés que la Fed ha estado llevando a cabo desde hace un año. De acuerdo con el nowcast de la Fed de Cleveland, se espera que en abril el IPC acelere al 0,5% m/m y que el IPC core aumente 0,46% m/m.

No landing… por ahora. El buen dinamismo del mercado laboral sigue impulsando el nivel de actividad, que no solo no cae como esperaba el mercado, sino que crece a buen ritmo. De hecho, de acuerdo al nowcast de la Fed de Atlanta, en el 1Q23 habría crecido al 2,5% t/t anualizado, promediando un alza de 1,6% en los últimos cuatro trimestres. Los motores del crecimiento en los últimos trimestres fueron el consumo privado y la inversión, que se recuperaron a pesar del aumento de las tasas de interés, en un contexto de menor contribución del gasto público y de las exportaciones netas.

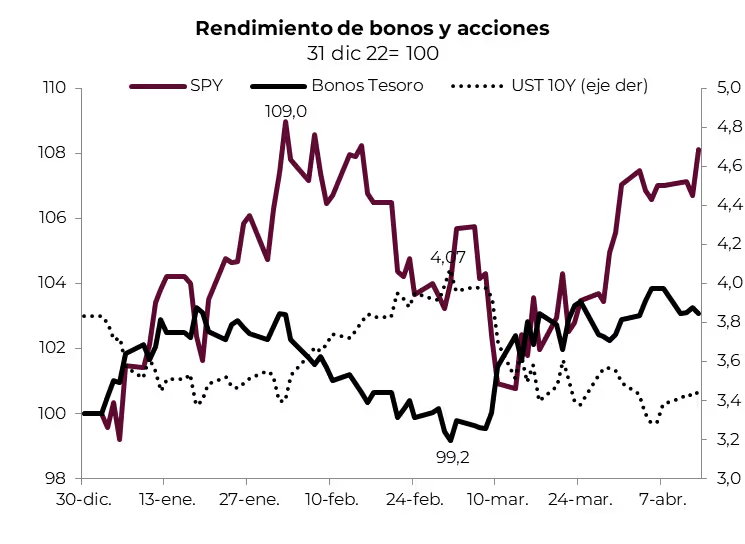

Repunte del mercado. La distensión en los mercados se reflejó en el rendimiento de los bonos del Tesoro Americano y de las expectativas de que la Fed en julio iniciaría el proceso de baja de tasas de interés. Concretamente, luego de superar el 5%, los rendimientos de los bonos de mediano y largo plazo retrocedieron a los niveles de principio de año, por lo que la curva de rendimientos continuó invertida, reflejando que en los próximos trimestres el mercado espera menor crecimiento y también menor inflación. Esto le dio impulso al mercado de renta fija y renta variable con subas generalizadas. En cuanto a los bonos, se destacaron los de mayor calidad y los bonos del Tesoro, mientras que en renta variable, el S&P se recuperó y volvió a los niveles de principios de febrero. A nivel sectorial, se destacaron las tecnológicas y las energéticas, gracias al repunte en el precio del petróleo: el WTI subió 15% ante el anuncio de la OPEP+ de reducir la producción en 1,1 millones de barriles por día. También fue buena la recuperación en los índices globales, especialmente en Europa, que sigue mostrando muy buena performance a pesar de que los pronósticos apuntan a menor crecimiento con inflación alta.

Una cartera global. Como venimos comentando en informes anteriores, para el contexto financiero actual, marcado por la volatilidad, recomendamos una cartera conservadora plus compuesta por un 65% de bonos —integrada por bonos del Tesoro y Corporativos de alta calidad— y un 35% en renta variable —diversificada entre sectores del S&P 500 con preferencia por los sectores defensivos, a lo que sumamos acciones de mercados emergentes—. En lo que va del año, el segmento de renta fija subió un 3,5% (-0,5 pp más que el benchmark), mientras que el de renta variable subió un 6,3% —levemente por debajo del 6,7% que marcó el S&P500 en el mismo período—, por lo que la cartera total registró un rendimiento de 4,6%, en línea con el benchmark.

Esperamos que en los próximos meses los indicadores de actividad se deterioren debido a la restricción del crédito y menor dinamismo del consumo, en un contexto en el que la inflación continúe bajando lentamente. Es por ello que esperamos que la Fed suba otros 25 pb las tasas de referencia hasta 5,25% y las deje en esos niveles hasta fin de año. Sólo una desaceleración de la actividad más marcada de la que esperamos podría hacer bajar las tasas, lo que limitaría la recuperación de las acciones. Es por ello que mantenemos nuestro sesgo hacia una cartera con mayor preponderancia de renta fija, priorizando los créditos de mayor calidad y del Tesoro Americano. A nivel acciones, mantenemos la diversificación sectorial con más peso en los sectores defensivos y una participación de mercados emergentes que no supera el 10% de la cartera.

*Los datos utilizados en el presente informe tienen fecha de cierre 14 de abril de 2023.