El 2024 cierra con un balance positivo en términos económicos, aunque deja sobre la mesa importantes desafíos para el 2025. Este año estuvo marcado por avances clave: una consolidación fiscal inédita en más de una década, una notable desaceleración inflacionaria y una recesión mucho más moderada de lo esperado. El "semáforo" que hemos utilizado para evaluar las principales variables cerró mayormente en verde, reflejando avances significativos en áreas como la estabilidad cambiaria, el control de la brecha y un repunte de la actividad económica, impulsado fundamentalmente por la cosecha agrícola, el sector energético y la estabilización del crédito. Entre los logros más destacados se encuentra el superávit fiscal, que fue posible gracias a una disciplina que sorprendió tanto por su alcance como por su sostenibilidad, y que contribuyó a reducir la volatilidad económica. Además, el gobierno logró contener la brecha cambiaria y presentó una política monetaria que ayudó a anclar las expectativas inflacionarias. Esto permitió cerrar el año con un contexto más predecible, algo valioso en una economía históricamente volátil. La calle ordenada, la agenda política alineada con estos objetivos y el repunte del crédito completan un panorama donde el balance es claramente favorable. Sin embargo, los desafíos de 2025 no son menores, pues la sostenibilidad de estos logros dependerá de abordar problemas estructurales como el déficit de cuenta corriente, el fortalecimiento de las reservas internacionales y el atraso cambiario. Además, será esencial reducir la pobreza, reactivar la economía urbana y avanzar en la salida del cepo, todo esto en un año electoral que traerá como siempre incertidumbre y volatilidad.

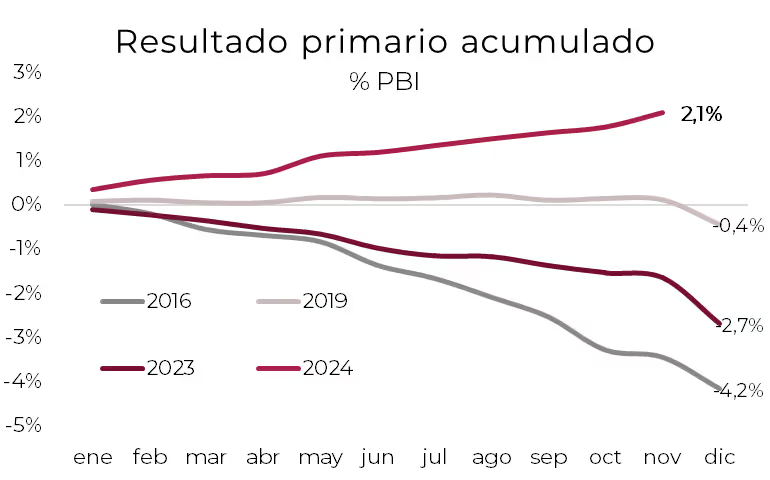

Fortaleza fiscal. En noviembre, el Sector Público Nacional alcanzó el superávit primario más alto de los últimos seis meses, equivalente al 0,24% del PBI, mientras que el superávit financiero fue del 0,06%, reflejando una elevada carga de intereses por pagos al FMI. En términos de ingresos, se observó una caída real del 7% i.a., arrastrada por la contracción en conceptos como IVA (-4% i.a.), bienes personales (-40% i.a.) y rentas de la propiedad (-41% i.a.), compensada parcialmente por un incremento en Ganancias (+4% i.a.). Por su parte, el gasto primario se desplomó un 25% i.a. real, explicado en gran medida por fuertes caídas en planes sociales (-55% i.a.), obras públicas (-76% i.a.), y transferencias a provincias (-68% i.a.). Las jubilaciones, incluyendo bonos, registraron una leve baja del 2%, en tanto que la Asignación Universal por Hijo (AUH) fue la única partida con un incremento significativo (+110% i.a.). Con este resultado, en los primeros 11 meses del año, se acumuló un superávit primario de 2,1% del PBI y un financiero de 0,6%, en contraste con los déficits registrados en el mismo período de 2023 (-1,7% y -3,1%, respectivamente). Esto se debió a que los ingresos se contrajeron un 7% i.a. en términos reales –en particular por la caída de los ingresos tributarios (-4% i.a.)–, al tiempo que el gasto primario se redujo un 29% i.a., destacándose como principales factores de ajuste la merma en obras públicas (-78%), jubilaciones (-18%), salarios y universidades (-20%), subsidios (-32%), planes sociales (-32%) y transferencias no automáticas a provincias (-68%).

El Tesoro no consiguió el rollover en diciembre. En la última licitación del año, el Tesoro no logró renovar la totalidad de los vencimientos, colocando $5,4 billones frente a pagos por $6,2 billones, lo que implicó un rollover del 87%. Con este resultado, el Tesoro cerró 2024 con un rollover acumulado del 136%, aunque la renovación de vencimientos mostró una marcada desaceleración a lo largo del año: 179% en el 1Q24, 200% en el 2Q24, 112% en el 3Q24 y 93% en el 4Q24. Vale destacar que el porcentaje de colocaciones indexadas cayó al 24% en 2024, muy por debajo del 78% registrado en 2023, tendencia que se afianzó a lo largo de los trimestres: 89% en el 1Q24, 13% en el 2Q24, 10% en el 3Q24 y 24% en el 4Q24. Este último repunte se dio a raíz de que el Tesoro optó por no ofrecer Lecaps, a pesar de la alta demanda, una situación diametralmente opuesta a lo que ocurría a principios de año. De cara al 2025, el Tesoro Nacional enfrenta vencimientos privados de deuda en pesos por un total de $75,50 billones. El 32% vence en el primer trimestre, el 28% en el segundo trimestre, solo el 10% en el tercer trimestre y el 30% restante en el último trimestre. Alrededor del 50% de los vencimientos corresponden a deuda indexada –79% por inflación, 14% en duales y 7% al dólar oficial–, mientras que la otra mitad de los vencimientos son a tasa fija en pesos.

Aumenta la deuda por la apreciación cambiaria. A pesar del buen resultado fiscal, a fines de noviembre el stock de deuda bruta alcanzó los USD 464.258 M, de los cuales el 99% se encuentra en situación de pago normal. Este crecimiento fue de 0,4% m/m, equivalente a un aumento de USD 1.729 M, explicado principalmente por la expansión de la deuda en moneda local (+USD 1.820 M) debido a la apreciación cambiaria, compensada en parte por una reducción de USD 91 M en deuda en moneda extranjera. En cuanto a su composición, el 45% está nominada en moneda local y el 55% restante en moneda extranjera, predominando los instrumentos a tasa fija y con legislación nacional.

Las provincias también ajustan. Al igual que en los primeros tres meses del año, las provincias tuvieron un gran desempeño fiscal en el 2Q24 al registrar un superávit primario de 10,0% y financiero de 8,6% de los ingresos totales. Así, en el primer semestre de 2024, las provincias acumulan un superávit fiscal de 10,6% de los ingresos totales, comparado con un superávit fiscal de 0,3% en el primer semestre de 2023 y de 7,0% en el de 2022. En relación al PBI, el superávit de los últimos cuatro trimestres llegó a 1%, frente a 0,1% de un año atrás y 0,4% en 2022. Al igual que Nación, la mejora en el resultado fiscal se debió a que la caída de los ingresos fue más que compensada por un ajuste mayor del gasto. Concretamente, los ingresos totales cayeron 13% i.a. real, producto de una caída de 11% i.a. real en los ingresos provinciales y de 15% i.a. real en los ingresos provenientes de la nación (con una caída de 8% i.a. real en los coparticipables y de 78% i.a. en las transferencias discrecionales), al tiempo que el gasto primario retrocedió 23% i.a. real, debido a la caída de 58% i.a. real en la inversión y 20% i.a. real en salarios. Entre las provincias emisoras de deuda, las que más mejoraron en términos de resultado fiscal como porcentaje de los ingresos fueron: Jujuy (39% en el 2Q24 vs. 4% en el 2Q23), Tierra del Fuego (17% vs. -14%), Mendoza (21% vs. -2%) y Neuquén (14% vs. -3%). Mientras que CABA (10% en el 2Q24 vs. 12% en el 2Q23), Chaco (6% vs. 5%) y Santa Fe (5% vs. 3%) fueron las que menos mejoraron o directamente empeoraron.

Se mantiene el superávit comercial. En noviembre, el saldo comercial total fue superavitario por USD 1.234 M, un cambio significativo frente al déficit de USD 559 M en el mismo mes de 2023. Este resultado fue impulsado por exportaciones que crecieron 31,6% i.a., alcanzando USD 6.479 M gracias al aumento en las cantidades exportadas (+35,5% i.a.), en especial de productos primarios (+57% i.a.) y manufacturas agropecuarias (+55% i.a.), a pesar de una caída de precios del 2,8% i.a. Por su parte, las importaciones se situaron en USD 5.245 M, un 4,3% i.a. por debajo de noviembre de 2023 y casi USD 900 M menores a las de octubre de este año. Esta baja respondió a retrocesos en precios (-3,9% i.a.) y cantidades importadas (-0,2% i.a.), con una dinámica influida por la expectativa de eliminación del impuesto PAIS. En los primeros 11 meses de 2024, el superávit acumulado alcanzó USD 17.198 M, contrastando con el déficit de USD 7.943 M del mismo período en 2023. Esto se debió a un alza del 18% i.a. en las exportaciones (las cantidades subieron 26% i.a. mientras que los precios retrocedieron 6%) y una caída del 20% i.a. en las importaciones (por una baja del 18% i.a. en las cantidades y del 4% i.a. en los precios). A nivel sectorial, la mejora del saldo comercial se apoya en el mayor excedente del sector agropecuario y de economías regionales –a partir de la buena cosecha aumentó el superávit en USD 10.800 M–, en el menor déficit del sector industrial –se redujo en USD 8.900 M por caída de importaciones– y el resto lo aportó el sector energético que pasó a ser superavitario –de un déficit de USD 400 M en 2023 a un superávit de USD 5.000 M en lo que va de 2024–.

Se aceleran los créditos en moneda extranjera. Finalizada la primera etapa del blanqueo, los depósitos privados en moneda extranjera revirtieron la fuerte suba que habían registrado y comenzaron a mostrar un moderado pero constante "goteo". De hecho, luego de alcanzar el récord de USD 34.600 M el 31 de octubre pasado, a fines de noviembre habían bajado a USD 32.600 M y al 19 de diciembre (último dato disponible) a USD 31.500 M. Opuesta es la dinámica de los préstamos en moneda extranjera, que aceleran el ritmo de crecimiento y van ganando participación en relación a los depósitos. Concretamente, el 31 de octubre totalizaban USD 4.850 M (25% de los depósitos privados en la misma moneda), a fines de noviembre habían subido hasta USD 9.300 M (29% de los depósitos) y en diciembre ya superaron los USD 10.200 M (32% de los depósitos). Esta dinámica del crédito –que tiene un amplio espacio para seguir creciendo dado que una relación "normal" entre préstamos y depósitos supera el 60%– es otro de los factores que contribuyen a la oferta de divisas en el mercado cambiario.

La apertura financiera. El mercado primario de deuda corporativa se mantuvo muy activo en diciembre, registrando el segundo mejor mes del año en términos de financiamiento. El último mes de 2024 acumula emisiones por USD 1.600 M, solo superadas por los USD 2.100 M emitidos en octubre. Entre las transacciones destacadas se encuentran el bono a 10 años de Vista Energy al 7,625% por USD 660 M, el bono a 10 años de Pampa Energía al 7,875% por USD 360 M, y el canje de deuda de MSU Energy por USD 400 M (del bono 2025 al 6,875% al bono 2030 al 9,750%). Con esto, el 2024 se consolida como un año récord para la emisión de deuda corporativa: en el cual se llevan emitidos USD 9.500 M (61% en Nueva York y el resto localmente) que equivale al total emitido entre los años 2020 y 2023.

El BCRA compra y las reservas repuntan. De la mano de la muy buena liquidación de divisas del agro, que a lo largo de todo el año desafió la estacionalidad manteniendo un ritmo estable de oferta, y de los ingresos de dólares financieros, ya sea por préstamos en moneda extranjera que se liquidan en el mercado como por ingresos de ON, el BCRA siguió comprando divisas, lo que permitió seguir sumando reservas internacionales. Concretamente, luego de compras de USD 1.600 M en octubre y en noviembre, en diciembre estaría cerrando con compras netas por encima de USD 700 M. No obstante, podrían terminar por debajo en caso de confirmarse la demora de pagos de importaciones de los meses previos a la espera de la eliminación del impuesto PAÍS. Estas intervenciones, sumadas a los ingresos netos de organismos internacionales y encajes, compensados en parte por las intervenciones que hizo el BCRA en el mercado de bonos para contener la brecha, permitieron sumar USD 2.000 M de reservas internacionales brutas en lo que va de diciembre. Estas llegaron hasta USD 32.400 M, mientras que el saldo de las reservas netas quedó negativo pero en USD 2.500 M.

Desinflación con ajuste de precios relativos. El IPC Nacional de noviembre registró un incremento del 2,4% m/m, por debajo de las expectativas del mercado que estimaban un 2,8% m/m, y del 2,7% m/m observado en octubre. Este resultado representa el nivel más bajo desde julio de 2020. Lo destacable es que la desinflación observada en noviembre se dio en un contexto de ajuste de precios, mientras que el IPC general se ubicó en una variación interanual del 166%. La inflación de los servicios alcanzó el 215%, en especial por la suba de las tarifas de servicios públicos (+276,4% i.a.), reflejando una mayor presión en comparación con los bienes, que aumentaron un 149,3% i.a. En noviembre, la inflación núcleo desaceleró a 2,7% m/m, aunque se mantuvo por encima del índice general. Los precios regulados continuaron presionando al índice general, con un incremento del 3,5% m/m impulsado por incrementos en transporte público, educación y tarifas energéticas. En contraste, los precios estacionales cayeron un 1,2% m/m, liderados por la baja en verduras, lo que ayudó a moderar el índice general. Por categorías, educación y vivienda fueron las divisiones con mayores subas, mientras que alimentos y bebidas mostraron el menor aumento, con un 0,9% m/m. De cara a diciembre, mantenemos nuestra proyección para la inflación núcleo similar a la de noviembre, debido a la ausencia de la deflación estacional que moderó los precios el mes anterior, sumado al impacto del alza en el precio de la carne registrada hacia el final del mes.

Recuperación del crédito. El crédito al sector privado mantiene su sólida recuperación, creciendo en diciembre a un ritmo real del 4,1% m/m y del 49% i.a. Destacan especialmente los préstamos a familias (personales, tarjetas, prendarios e hipotecarios), con un aumento del 6% m/m real frente al 2% m/m real de los destinados a empresas (adelantos y documentos). Este dinamismo es clave para impulsar la recuperación del consumo interno, que comienza a consolidarse y contribuye al repunte del PBI. Por otro lado, los depósitos privados también muestran un avance, aunque a un ritmo más moderado del 3,3% m/m real, impulsados por los plazos fijos, que aumentaron 4,4% m/m real. Esto ha reducido la brecha entre el crecimiento de depósitos y préstamos, aliviando la presión al alza sobre las tasas bancarias que se observaba antes del recorte de tasas en noviembre. Tras la disminución de la tasa de política monetaria del 35% TNA al 32% TNA el 6 de diciembre, la mayoría de las tasas bancarias ajustaron en proporción y se estabilizaron, salvo las de préstamos personales, que permanecen en torno al 70% TNA, sin cambios significativos tras la medida.

Recesión menor a la esperada con comportamiento dispar. En el 3Q24, la economía creció un 3,9% m/m sin estacionalidad, superando las expectativas iniciales del EMAE (3,4%), aunque en términos interanuales registró una caída del 2,1%. En el acumulado del año, el PBI muestra una contracción del 3%. Este repunte trimestral estuvo impulsado por un crecimiento del consumo (+4,6% m/m), la inversión (+12% m/m), y una suba en exportaciones (+3%) e importaciones (+9%) –estas últimas influenciadas por el impacto de la reducción del Impuesto PAÍS–. En cuanto a la oferta, la recuperación fue liderada por el sector agropecuario, que creció un 13,2% i.a., en tanto que actividades como el comercio y la industria retrocedieron 6% i.a. La construcción fue uno de los sectores más golpeados al marcar una baja del 15%, afectada por la apreciación cambiaria y el consecuente aumento del costo del metro cuadrado en dólares. La recuperación del nivel de actividad se confirmó con los datos del EMAE de octubre, que señaló un alza de 0,6% m/m –aunque quedó 0,7% debajo del año anterior–, acumulando seis meses consecutivos de expansión. Además, las revisiones realizadas por el INDEC para meses previos (como septiembre, que pasó de -0,3% m/m a 0%) indicaron que la actividad económica quedó 0,6% por encima del nivel de agosto de 2023.

Mejora el empleo y baja la pobreza. En el 3Q24, el mercado laboral presentó una leve estabilidad, con una tasa de actividad del 48,3% y una de empleo del 45%. Sin embargo, la tasa de desempleo se ubicó en 6,9%, cayendo frente al trimestre anterior, pero aún 1,2 pp por encima del nivel del 3Q23. Aunque el empleo total se mantuvo prácticamente estable, con 21,2 M de trabajadores (+2.300 interanual), persiste un fenómeno de precarización: la caída de 379.000 asalariados formales (-3,7% i.a.) fue absorbida por un incremento de 378.000 no asalariados (+7% i.a.) y un leve aumento de 4.000 asalariados informales. Los asalariados formales, que representan el 46% del empleo total, se encuentran en sus niveles más bajos desde el 4Q23. Por su parte, los no asalariados e informales alcanzaron niveles similares, con 5,7 M de trabajadores cada uno, representando una creciente proporción del mercado laboral. En este contexto, el informe sobre distribución del ingreso del 3Q24 permite estimar una pobreza en torno al 38,8% para el trimestre, prácticamente al nivel del 3Q23, sugiriendo que lo peor de la crisis ha quedado atrás, luego de haber alcanzado un pico de 54,8% en el 1Q24.

Carrera nominal. Con la última reducción de tasas, el rendimiento efectivo de las LEFI quedó en 2,7% y el de las Lecaps en 2,6% promedio (2,9% las cortas y 2,3% las largas). Con esto, el equipo económico apunta a que la tasa sea lo más baja posible en términos reales, para reducir la carga de vencimientos del Tesoro, pero claramente positiva en dólares oficiales para fomentar el carry trade y reducir la brecha cambiaria. Por ahora, la tasa real apunta a seguir siendo ligeramente positiva, ya que la inflación de diciembre estaría en torno al 2,5% m/m, lo que sugiere un rendimiento efectivo. En tanto, la devaluación oficial volvería a quedar en último puesto, ya que el crawling peg sigue al 2,0% m/m pero podría reducirse al 1,0% a mediados de enero. Así, la apreciación cambiaria es el costo que acepta pagar el gobierno para que la inflación siga cayendo e incentivar las inversiones en pesos.

Mes de alta volatilidad para las estrategias de carry. En diciembre, la brecha repuntó y dejó en evidencia la fragilidad de las estrategias de carry trade. En los primeros días del mes, los dólares financieros continuaron con la tendencia bajista que mantenían desde junio. Así, el 9 de diciembre las brechas alcanzaron un mínimo de 3% para el MEP y de 5% para el CCL, y prácticamente se unificaron contra el dólar oficial mayorista. Sin embargo, en las siguientes ruedas acumularon un vertiginoso repunte que llevó a los dólares, con intervención del BCRA, a sus niveles actuales de $1.132 para el MEP (brecha del 11%) y de $1.143 para el CCL (brecha del 12%). Así, en el mes, el MEP subió 5,2% y superó la performance de todas las curvas en pesos: tasa fija ganó 3,5% (-0,8% en dólares), CER ganó 1,8% (-2,6% en dólares) y dollar-linked subió 1,6% (-2,8% en dólares).

El rally perdió impulso en la renta fija, pero no en las acciones. El rally de los bonos soberanos perdió algo de impulso en diciembre y el riesgo país alcanzó nuevos mínimos de 660 pb. En concreto, los bonos hard-dollar ganaron un 2,5% en un contexto global adverso donde los bonos comparables se mantuvieron neutros y el rendimiento de los CCC americanos aumentó en 50 pb hasta 10,1%. Las ganancias fueron algo más elevadas en el tramo corto, que ganó 4,0% contra 2,2% del tramo largo. Así, la pendiente de rendimientos abandonó el terreno negativo y ahora luce plana, con rendimientos en torno al 11,0%. Por su parte, la deuda provincial avanzó 1,4% y la del BCRA 0,5%, al tiempo que el segmento corporativo apenas ganó 0,1%, presionado por el contexto global y por el gran shock de oferta en el mercado primario. Por último, donde el rally sí siguió fuerte fue en el mercado accionario, con el Merval anotando un alza de 8,1% en pesos y 4,1% en dólares liderado por BBVA (+64,4%), TGS (+47,8%) y Edenor (+35,1%).

Perspectivas

Bonos soberanos en moneda extranjera. Nos mantenemos optimistas respecto a los créditos soberanos de cara a las elecciones legislativas de 2025. Un buen desempeño del oficialismo sigue pareciendo el escenario favorable, ya que reforzaría la gobernabilidad de La Libertad Avanza y permitiría continuar con las reformas macroeconómicas previstas. Además, también luce como el más probable, en un contexto de inflación a la baja y de reactivación económica. En cuanto a posicionamiento, la curva se encuentra aplanada y ofrece rendimientos de TIR del 11% para todos los tramos –los desembolsos que caen bajo la administración Milei tienen la misma tasa de descuento que aquellos posteriores al 2027– y debería empinarse para corregir esto, lo que favorece al tramo corto. De esta forma, el tramo largo solo tiene sentido para los inversores más optimistas que esperan una fuerte compresión en el riesgo país (hoy en 680 pb).

Carry Trade. En el corto plazo, el carry trade debería seguir generando retornos positivos en dólares, respaldado por la intervención del BCRA en el mercado cambiario. No obstante, la relación riesgo-retorno es poco atractiva. Si la brecha se mantiene firme, una Lecap a 30 días ofrecerá un rendimiento mensual en dólares de 0,9%, que anualizado equivale a una TNA del 11%, muy similar a lo que pagan los bonos del Tesoro y del Banco Central. Sin embargo, si la brecha aumenta en 5 pp al 17%, el retorno de esta inversión podría transformarse en una pérdida del 3,4%, lo que se traduce en un -34% anualizado. Esto quedó demostrado en diciembre, cuando cinco jornadas consecutivas de alzas en los dólares borraron las ganancias acumuladas durante varios meses.

Deuda en pesos. Para inversiones en pesos a corto plazo, favorecemos ligeramente los bonos CER (CER +6% hasta 2025; CER +9% a partir de 2026) frente a los de tasa fija (TEM 2,6% hasta 2025; TEM 2,3% a 2026). En el mediano plazo, mantenemos una postura neutral entre ambas alternativas. Consideramos atractivas las tasas reales altas a largo plazo que ofrecen los bonos CER TZX28 (CER +9%) y DICP (CER +10%). Por último, recomendamos mantener una exposición reducida en bonos dollar-linked (devaluación +7% a 2025 y 2026). Aunque estos instrumentos podrían verse afectados por la reducción del crawling peg al 1,0% mensual, ofrecen una valiosa cobertura frente al riesgo cambiario inherente al programa económico, especialmente en opciones de mayor plazo como el TZV26.

Créditos subsoberanos. Los buenos resultados fiscales presentados por las provincias en 2024 hacen que los bonos subsoberanos combinen rendimientos atractivos con fundamentos fiscales sólidos. Recomendamos una selección de las provincias con mejor performance fiscal en el año. El bono no garantizado de Neuquén a 2030 (NDT25; TIR 9,0%) permite capitalizar el impulso de Vaca Muerta sobre los ingresos fiscales neuquinos, donde en los últimos 12 meses las regalías petroleras representaron el 33% del ingreso total. Por otro lado, la provincia de Mendoza acumula un superávit de 13% de sus ingresos a septiembre de 2024 (vs. 5% en 2023), por lo que recomendamos el bono de Mendoza 2029 (PMM29; TIR 9,6%). Córdoba cuenta con un sólido track record crediticio y sugerimos el Córdoba 2027 (CO24D; TIR 10,8%) por su mayor rendimiento. Por último, recomendamos el Jujuy 2027 (JUS22; TIR 12,8%) dado que la provincia del NOA reportó los mejores resultados fiscales entre las provincias emisoras de bonos para los últimos 3, 6 y 12 meses.

Créditos corporativos. Recomendamos posicionarse en las partes media y larga de la curva corporativa, que ofrece rendimientos en torno al 7%, excelente calidad crediticia y una liquidez significativa impulsada por el elevado volumen de emisiones de deuda. Consideramos que la exposición a duración está justificada, ya que es probable que los rendimientos se mantengan en niveles actuales. Cuatro factores clave respaldan esta perspectiva: 1) descenso gradual en tasas globales; 2) demanda estable por inversores del Blanqueo Fiscal; 3) mejora en el entorno macroeconómico argentino; y 4) horizonte crediticio despejado tras altas emisiones corporativas. El bono Pampa 2029 (TIR 8,2%) se destaca por la baja deuda y fuerte generación de caja de la empresa, que tuvo un crecimiento en producción de gas de +27% i.a. contra 2023. El YPF 2031 garantizado (YMCUO; TIR 7,6%) sobresale por el colateral respaldado por exportaciones, en un contexto donde la compañía se convirtió en la principal exportadora de petróleo de Argentina gracias al desarrollo de Vaca Muerta. Transportadora Gas del Sur 2031 (TSC3O; TIR 7,5%) se distingue por su baja deuda neta negativa de USD 122 M frente a un EBITDA de USD 650 M. Finalmente, Vista Energy 2035 (VSCTO; TIR 7,4%) por mantener un ratio de deuda neta bajo de 0,65x al 3Q24, cuenta con 318,5 M de barriles de reservas probadas, producción creciente en 42% i.a. y costos de levantamiento decrecientes en 12% i.a. Para el tramo corto, recomendamos los créditos de Mastellone 2026 (MTCGO; TIR 6,0%) y Minera Exar 2027 (XMC1O; TIR 6,8%).

Rofex. Los contratos futuros de Rofex reflejan un escenario sin unificación cambiaria y con un ritmo de devaluación en descenso, promediando el 1,8% m/m en los próximos 12 meses. De esta forma, los precios de mercado no terminan de incorporar el objetivo del Gobierno de reducir el crawling peg al 1,0% a partir de enero/febrero de 2025. En vista de esto, recomendamos tomar posiciones vendidas en los contratos futuros de dólar oficial. Para perfiles conservadores, sugerimos no extender posiciones más allá de febrero ($1.078) para protegerse de un eventual ajuste cambiario producto de un acuerdo con el FMI en los primeros cuatro meses del año. Para el resto de los inversores, recomendamos no extender posiciones más allá de septiembre ($1.205) para evitar un potencial ajuste cambiario post elecciones legislativas.

Acciones. Diciembre continuó siendo un mes muy positivo para los activos financieros locales debido al fuerte flujo de fondos provenientes del exterior, que se posicionaron principalmente en ADR y bonos globales. El Merval en dólares está cotizando en los USD 2.100 puntos, desde los USD 1.600 registrados a fines de octubre y los USD 1.050 del 5 de agosto pasado (conocido como el "lunes negro"). Si consideramos el ETF Global X MSCI Argentina con ticker ARGT, solo en noviembre de 2024 se registraron ingresos por USD 182 M y hasta el 19 de diciembre USD 154 M, siendo que en un año positivo para el riesgo local como en 2017 solo habían ingresado USD 119 M en todo el año. Creemos que Argentina está de moda y no nos sentimos cómodos convalidando los precios actuales a los que cotizan la mayoría de las acciones locales, dado los riesgos existentes. Seguimos creyendo que lo mejor es esperar mejores precios de entrada o invertir solo pensando en el largo plazo. En el caso de CEDEARs, vemos oportunidad en TEN y TXR (Ternium Luxemburgo) que viene siendo castigada por una sentencia del Tribunal Superior de Justicia de Brasil y será apelada ante el plenario de dicho tribunal, y ante la Corte Suprema de Justicia Brasileña de ser necesario.

*Los datos utilizados en el presente informe tienen fecha de cierre 26 de diciembre de 2024.