Con la mirada puesta en las elecciones de medio término, que le permitirían reforzar el poder político para avanzar en reformas estructurales, el programa económico apunta a contener el tipo de cambio y consolidar la desinflación. Con un orden fiscal que no se negocia, el círculo virtuoso se basa en un tipo de cambio cotizando cerca de la banda inferior, lo que contiene las expectativas de precios y permite acelerar la baja de la inflación. Si lo logra, el impacto electoral no tardará en materializarse. Para evitar presiones alcistas sobre el tipo de cambio, el BCRA promete no comprar divisas a menos que este perfore la banda inferior, por lo que la meta de acumulación de reservas internacionales queda supeditada al financiamiento neto de organismos internacionales. Las elecciones provinciales celebradas hasta ahora parecen otorgarle esta ventaja al oficialismo, y toda la expectativa se concentra ahora en el resultado de la provincia de Buenos Aires, bastión histórico del peronismo y donde se concentra el 40% del padrón. El trade electoral ayudaría a bajar el riesgo país y habilitar el regreso a los mercados de crédito internacionales. La promesa de financiamiento voluntario –a través de repos, bonos peso-linked o una eventual salida al mercado– depende de que el círculo virtuoso efectivamente se cierre. Este camino no está exento de riesgos, y el principal sigue siendo la debilidad en la acumulación de reservas internacionales, que avanza muy por debajo de lo pactado con el FMI, lo que vuelve probable un waiver técnico en junio, aunque sin resolver los desafíos de los trimestres siguientes. En este contexto, el timing es tan importante como los fundamentals. Lo fiscal, la inflación y la señalización cambiaria muestran avances concretos y visibles ya en el segundo y tercer trimestre. En cambio, los riesgos más estructurales –actividad, reservas, competitividad externa– se concentran hacia fin de año y 2026. La apuesta oficial es que los frutos políticos inmediatos permitan construir los puentes necesarios para enfrentar los desafíos del mediano plazo. Pero si el círculo virtuoso no termina de cerrarse a tiempo, no se descarta un episodio de volatilidad cambiaria preelectoral que lo ponga en duda antes de madurar.

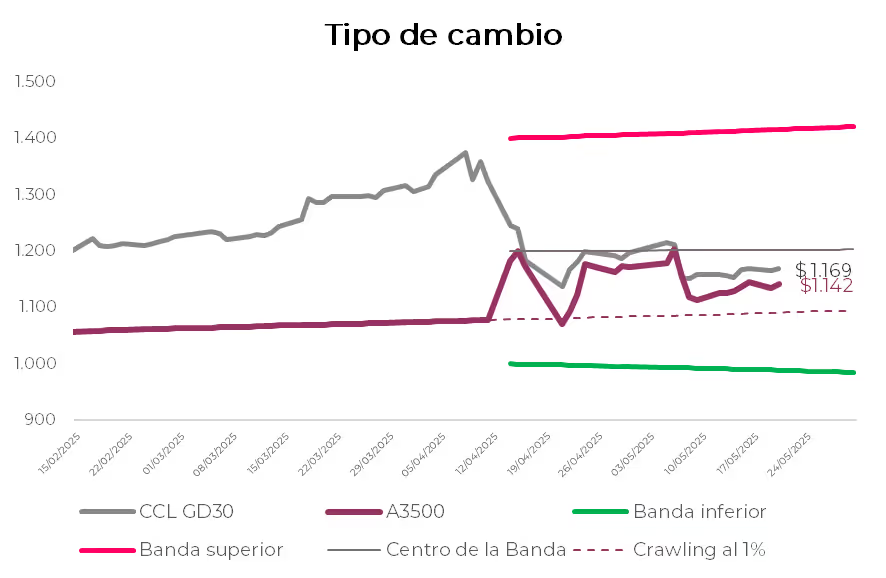

Navegando entre el centro y el piso de la banda. El nuevo régimen cambiario cumplió su primer mes con resultados alentadores en términos de estabilidad y alineamiento de expectativas. El tipo de cambio oficial se mantuvo dentro de la banda anunciada, con un techo operativo en el centro y un piso efectivo que se ubica por encima del crawling previo al 1% m/m, lo que sugiere la existencia de “bandas dentro de las bandas”. La depreciación fue de 4,9% en abril y de 1,8% en lo que va de mayo, niveles que resultaron consistentes con una fuerte compresión de la brecha y una virtual unificación de los tipos de cambio. Aunque el BCRA no intervino directamente, logró señalizar con éxito el nuevo régimen, reforzando la credibilidad del anclaje en la zona baja sin comprometer la estabilidad nominal. Para guiar el deslizamiento del tipo de cambio hacia el piso de la banda, el Gobierno activó un conjunto de "balizas" que combinan incentivos monetarios y cambiarios: tasas reales positivas, mayor flexibilidad para repatriar inversiones extranjeras, mayores restricciones para acceder al mercado oficial por parte de empresas, y se espera la absorción de liquidez vía un nuevo BOPREAL y la colocación de un bono peso-linked. Estas medidas buscan reforzar la demanda de pesos, ampliar la oferta de dólares y frenar presiones sobre el MLC, sosteniendo así la estabilidad nominal sin intervención directa.

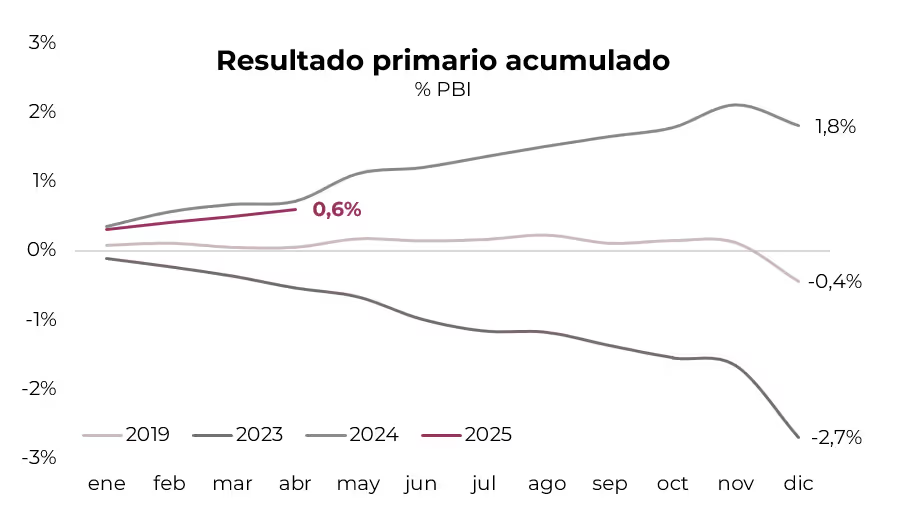

El ancla fiscal se mantiene firme. El principal ancla del programa económico sigue siendo el orden fiscal. En abril, el Sector Público Nacional registró un superávit primario de 0,1% del PBI y uno financiero equivalente al 0,07% del PBI. Este buen resultado del mes se apoyó en un crecimiento real de 3,4% i.a. en los ingresos, impulsado por tributos vinculados al empleo y al comercio exterior, mientras que el gasto primario cayó 1,2% i.a. real, marcando la primera baja interanual del año. El ajuste real se concentró en subsidios (-66% i.a.), programas sociales no AUH (-41% i.a.) y gasto de capital (-15% i.a.). En cambio, aumentaron las transferencias discrecionales a provincias (+155% i.a.) y las partidas sociales, como jubilaciones con bono (+13% i.a.) y AUH (+54% i.a.). De esta forma, en los primeros cuatro meses del año se logró un superávit primario de 0,6% del PBI y uno financiero de 0,2% del PBI, apenas por debajo del resultado del mismo período del año pasado, aunque significativamente mejores en comparación con 2023, cuando ambos saldos eran negativos en 0,7% y 1,0% del PBI, respectivamente. A nivel acumulado, el gasto primario creció 8% i.a. real –no obstante, presenta una caída de 27% frente al mismo período de 2023–, en tanto que los ingresos crecieron 3% i.a. Esta trayectoria, combinada con una caída real de 25% i.a. en los intereses devengados, refuerza la credibilidad del compromiso fiscal y habilita una mayor flexibilidad en otros anclas del programa.

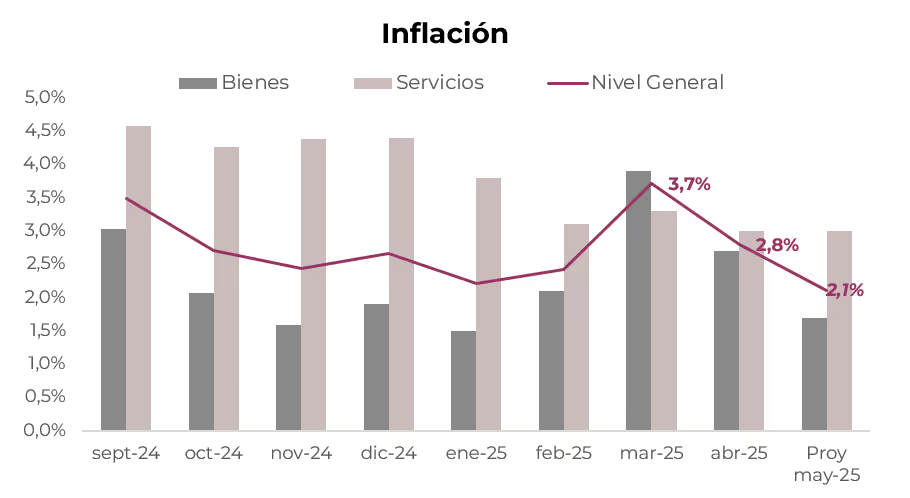

Inflación a la baja, aunque la “core” resiste. La baja de la inflación se consolidó como el principal logro del nuevo esquema, con una desaceleración significativa desde el pico de marzo. En concreto, tras marcar 3,7% m/m ese mes, en abril el IPC Nacional registró un alza de 2,8% m/m y se proyecta que continúe la tendencia a la baja en mayo, mes en el que estimamos un incremento en torno al 2,1% m/m. Esta mejora responde, en gran medida, a la moderación de precios estacionales (de 8,4% m/m a 1,9% m/m) y regulados (de 3,2% m/m a 1,8% m/m), reflejo de una estrategia deliberada del Gobierno de priorizar la desinflación por sobre la acumulación de reservas. La inflación núcleo mostró mayor resistencia, al marcar un incremento de 3,1% m/m en abril tras varios meses estabilizada en torno al 2,8%. Para mayo, se espera otra desaceleración general, nuevamente explicada por regulados y estacionales, pero también con un quiebre en la núcleo, que podría perforar el umbral del 3% mensual.

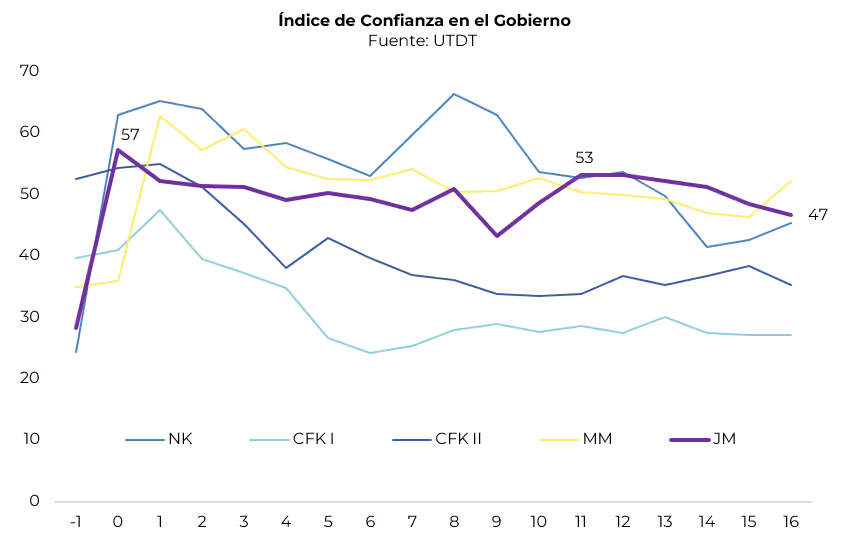

Impacto electoral positivo. La desinflación ya comenzó a tener impacto en el frente electoral. En la mayoría de las elecciones provinciales recientes, los oficialismos locales lograron retener el poder, mientras que La Libertad Avanza consolidó desempeños relevantes como primera o segunda fuerza. El caso más significativo fue el de CABA, donde el oficialismo no logró imponerse y LLA se ubicó en primer lugar, desplazando al PRO al tercer puesto, en una elección marcada por la nacionalización del debate. Esta dinámica se combina con un nivel de aprobación del Gobierno nacional que, aunque algo moderado en el margen, se mantiene inusualmente alto para una gestión con ajuste fiscal: en torno al 47% de imagen positiva. En síntesis, el control de la inflación se consolida como el principal sustento político del oficialismo, que tendrá su próximo test de relevancia en septiembre con las elecciones en PBA y luego en octubre con los comicios nacionales, que por ahora se proyectan favorables para el oficialismo.

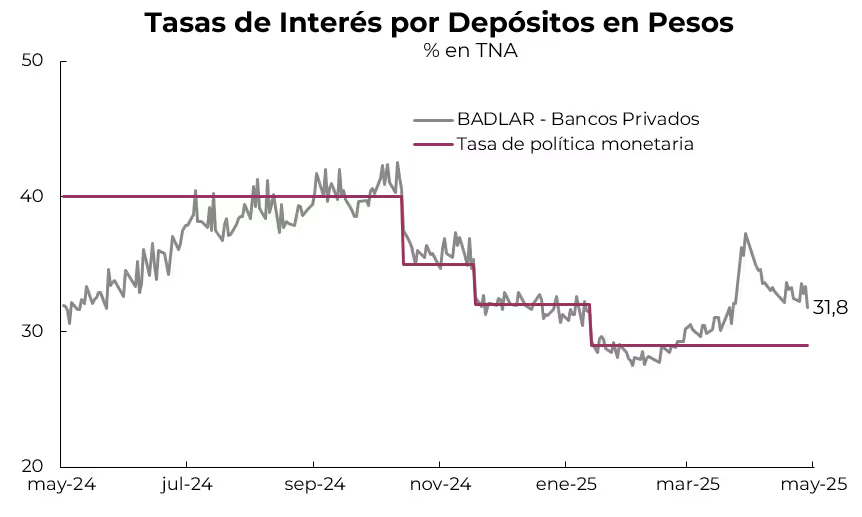

Nuevo esquema monetario y tasas “de mercado”. La arquitectura monetaria también se redefinió con el nuevo acuerdo con el FMI. Se abandonó la meta de base monetaria amplia nominalmente estable y se adoptó un esquema basado en el M2 privado transaccional, con metas de crecimiento que por ahora lucen cumplibles. En paralelo, el Tesoro recibió transferencias de utilidades del BCRA, pero su utilización está condicionada a necesidades de financiamiento genuino, como eventuales fallos en el rollover. A esto se suma un régimen de tasas “de mercado”: con una tasa de política monetaria en 29% TNA, pero tasas de mercado (BADLAR) en torno al 32% TNA, generando rendimientos reales positivos que apuntalan la demanda de pesos.

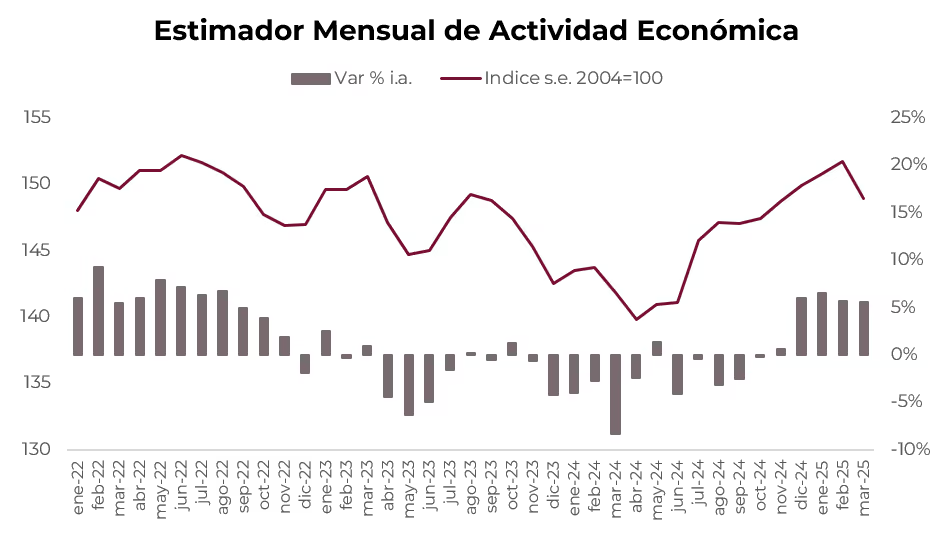

Los riesgos sobre la actividad económica. En marzo, la actividad económica registró una contracción de 1,8% m/m, lo que implicó un retroceso al nivel de diciembre de 2024. Sin embargo, el freno habría sido transitorio, ya que los primeros datos de abril sugieren una recuperación parcial. A pesar del retroceso mensual, la comparación interanual mostró un crecimiento de 5,6% y el 1Q25 cerró con una expansión acumulada de 6,1% i.a. De cara a los próximos meses, el riesgo de una apreciación cambiaria persistente podría limitar el dinamismo de los sectores transables, especialmente la industria. Al mismo tiempo, el consumo muestra señales de desaceleración: el salario real del sector privado registrado cayó en marzo y quedó por debajo de los niveles de noviembre de 2023. Con el Gobierno buscando contener las paritarias por debajo del 1% m/m, la recomposición del ingreso real será más lenta, lo que pone un límite al repunte del consumo en el corto plazo. Además, el crédito a familias –uno de los motores del consumo en la segunda mitad de 2024– viene desacelerándose, con tasas reales positivas pero decrecientes hasta mayo. Para contrarrestar ese freno, el Gobierno anunció el Plan de Reparación Histórica de los Ahorros de los Argentinos, tendiente a simplificar el sistema tributario y reducir los sistemas de información, como forma de incentivar la bancarización de pesos y dólares, canalizando así el ahorro fuera del sistema hacia compras de bienes muebles e inmuebles. En este marco, el rebote de la actividad en 2025 podría sostenerse, con un crecimiento en torno al 4,5% i.a. –corregido a la baja desde el 5,0% i.a. que estimábamos el mes pasado–, aunque de forma heterogénea. Los mayores riesgos quedarían desplazados hacia 2026, en especial si persiste un tipo de cambio real apreciado.

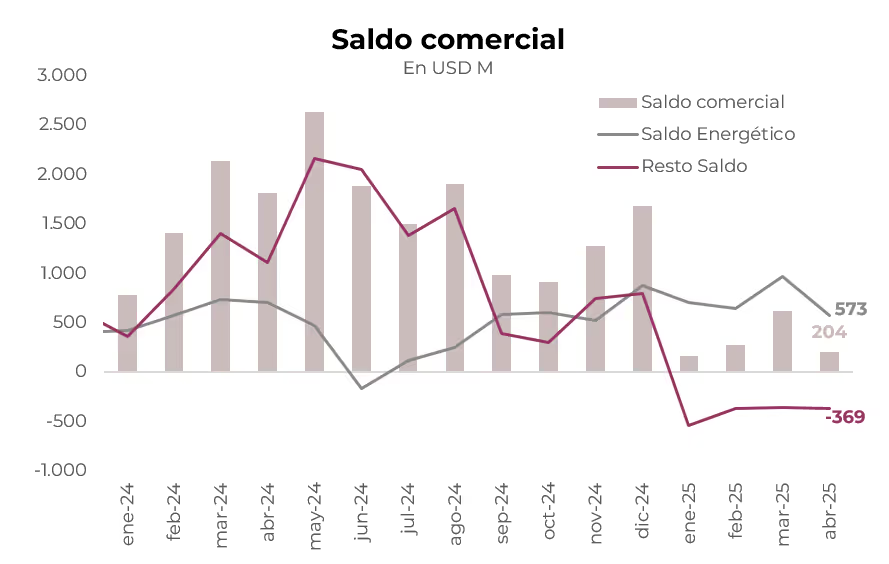

Aumenta el déficit de cuenta corriente. El frente externo continúa siendo el principal foco de vulnerabilidad del esquema macroeconómico. En abril, las exportaciones crecieron apenas 2% i.a., al tiempo que las importaciones treparon 37% i.a., dejando un saldo comercial positivo de solo USD 204 M, sostenido casi exclusivamente por el aporte energético (USD 573 M). En el acumulado del año, el superávit comercial alcanza USD 1.265 M, muy por debajo de los USD 6.208 M registrados en igual período de 2024. Si bien el agro y la energía evidencian un superávit comercial levemente superior al del primer cuatrimestre de 2024, el deterioro se explica por el fuerte aumento del déficit en el resto de los rubros (USD -14.386 M vs. -8.847 M en el 1Q24). La presión sobre la cuenta corriente se intensifica además por el déficit de servicios, en particular el turismo, que mostró un rojo de USD 1.112 M en marzo y sigue siendo una fuente estructural de salida de divisas. En este contexto, la capacidad del BCRA de acumular reservas genuinas sigue muy limitada y dependerá en buena medida del financiamiento externo.

El desafío de acumular reservas internacionales. La acumulación de reservas netas continúa siendo el flanco más incierto del programa. Desde el 14 de abril, el BCRA solo logró sumar USD 638 M en términos compatibles con la meta del FMI, muy por debajo de los USD 4.708 M requeridos hasta el 13 de junio. A esto se suma que, desde la flexibilización del cepo, la acumulación vía MLC fue escasa y la intervención del BCRA nula. Si bien las reservas brutas aumentaron por los desembolsos del FMI y de organismos internacionales, las netas siguen rezagadas. En este marco, crece la probabilidad de que el FMI otorgue un waiver: al momento de acordar las metas, se estimaba que el programa arrancaría con reservas netas en USD -7.200 M, cuando en realidad lo hizo con USD -8.900 M. Esa diferencia de arrastre inicial (USD 1.700 M) podría ser reconocida como justificativo parcial del desvío, aunque no resuelve los desafíos de los trimestres siguientes. Hacia septiembre y diciembre, los requerimientos de acumulación neta continúan siendo elevados (USD 2.486 M y USD 5.414 M, respectivamente). En este sentido, se vuelve crucial la llegada de nuevos desembolsos, repos con bancos y algún grado de normalización del acceso al mercado para poder cumplir los compromisos sin comprometer la estabilidad cambiaria.

Buen mes para los activos locales. En mayo, los soberanos avanzaron un 2,1% promedio, lo que los mantiene con un retorno anual de 2,6%. Los bonos bajo ley local subieron 1,8%, con mayores alzas en el tramo medio y corto de la curva: el AL35 subió 2,0% y el AL29, 2,4%. Los de ley NY aumentaron 2,1%, destacándose el GD30 y el GD35 con alzas de 3,1% y 2,3%, respectivamente. Por su parte, el riesgo país comprimió 75 pb, de 726 pb a 651 pb. A estos precios, la curva de Bonares mantiene una pendiente levemente negativa, con rendimientos que van de 12,5% TIR en el tramo corto a 11,5% TIR en el tramo largo, mientras que los Globales presentan una pendiente plana con rendimientos en torno al 11% TIR en todos sus tramos. Los BOPREAL avanzaron 2,6% y acumulan un 7,8% en 2025. Los bonos sub-soberanos acompañaron la tendencia general con un alza de 2,2%, impulsados por el Buenos Aires 2037, que ganó 4,7%. Por su parte, los corporativos subieron 0,7%. En el segmento en pesos, lo más destacado fue la suba de 4,4% de los duales, con mayores ganancias en el tramo largo. Estos instrumentos rinden 2,2% TEM promedio más un margen de 5,2%. Le siguieron los bonos CER, con +2,2%, impulsados por el tramo 2027, con alzas de hasta 4,7% en el TZXD7. Los ajustables por inflación a 2026 rinden CER +9%, en tanto que de 2027 en adelante rinden CER +10%. Detrás de estos se ubicó la curva de Lecap, con un aumento de 2,1%, también gracias al tramo largo. La T15E7 se destacó al ganar 3,8%. El spread de tasas entre la Boncap T30J6 y el dual TTJ26 se mantuvo en 10 pb. Con ello, la curva de tasa fija rinde una media de 2,5% TEM, mostrando una pendiente plana. A su vez, la nueva letra TAMAR M31L5 avanzó 1,5%. En último lugar quedaron los bonos dollar-linked, que retrocedieron 0,2%, con la mayor caída en el TZV25 (vencimiento en junio), que bajó 1,3%. En promedio, ofrecen un rendimiento de devaluación +9%. En cuanto a las acciones, el Merval anotó una suba de 12,6% en dólares CCL y de 10,4% en pesos, a raíz de los sectores de energía y bancos.

PERSPECTIVAS

Bonos soberanos en moneda extranjera. Para estrategias en dólares, mantenemos nuestra preferencia por el tramo largo de la curva de bonos soberanos. En particular, nos inclinamos por el AL35 (11,2% TIR) y el GD41 (11,1% TIR), por su capacidad de captar el mayor upside potencial en un escenario de caída del riesgo país por debajo de los 500 pb en el horizonte de un año. A los precios actuales, el retorno potencial del AL35 ronda el 25%, mientras que para el GD41 se ubica en 23,1%. Sin embargo, aún persisten desafíos por delante para que el riesgo país continúe con la tendencia a la baja que vimos durante 2024. Si bien el triunfo del oficialismo en las legislativas porteñas es un indicador alentador de cara a octubre, la acumulación de reservas durante 2025 sigue siendo un interrogante.

Deuda BCRA. Para perfiles más conservadores, el BOPREAL Serie 1-B (8,6% TIR), con duration menor a un año, resulta atractivo y se destaca frente al BOPREAL Serie 1-C (8,2% TIR) con vencimiento en 2027. Como venimos remarcando, estos instrumentos no solo presentan una volatilidad menor que la de los bonos del Tesoro, sino que además ofrecen la opción de cancelación contra impuestos a partir del 30 de abril de 2026. Por otro lado, anticipamos que la nueva emisión del BOPREAL Serie IV –cuyo anuncio se espera en los próximos días– podría ofrecer un rendimiento estimado de 10,2% TIR, que supera el retorno que ofrecería un bono corporativo hard dollar.

Bonos corporativos. Para carteras de inversión más conservadoras, sugerimos mantener cierta proporción en bonos corporativos. Estos instrumentos presentan una menor sensibilidad al riesgo político-económico local y ofrecen rendimientos en el rango del 6% al 7% de TIR.

- En el tramo corto, privilegiamos obligaciones negociables bajo Ley Local, donde identificamos oportunidades más atractivas: Tecpetrol 2026 TTC7O (vto. 22/04/2026), con una TIR del 6,3% y cupón del 5,98% TNA, y la de YPF 2027 YM35O (vto. 27/02/2027), con una TIR del 7,1% y cupón del 6,25% TNA.

- En el tramo corto bajo Ley Extranjera, sugerimos Arcor 2027 (RCCJO) con una TIR de 7,6% y MD de 2,1; Mastellone 2026 (MTCGO; TIR 9,3%); Raghsa 2027 (RAC4O; TIR 7,9%) y Telecom 2026 (TLC1O; TIR 7,64%).

- Para posiciones con mayor duration, preferimos obligaciones negociables bajo Ley Extranjera, en donde destacamos: YPF 2031 (YMCUO), garantizada por exportaciones con TIR de 8,1% y MD de 2,7; la ON de Telecom 2033 con TIR de 9,3%, MD de 4,87 y precio de 99,6; TGS 2031 (TSC3O) con TIR de 7,5% y MD de 4,65x; AA 2000 2031 (ARC1O) con TIR de 7,8% y MD de 4,77x; y Pampa 2034 (MGCOO) con TIR de 8% y MD de 6,3.

Créditos sub-soberanos. Como parte de una estrategia conservadora, también tiene sentido sumar créditos sub-soberanos a la cartera, especialmente con la compresión del riesgo país que se está observando y que esperamos continúe. A estos precios, los bonos provinciales están ofreciendo tasas similares a los soberanos y BOPREAL. Las provincias han presentado buenos resultados fiscales en 2024, mejorando su superávit primario a través de reducciones más fuertes en el gasto que en ingresos –que cayeron por la merma en transferencias discrecionales desde Nación, a excepción de Neuquén, que registró un aumento en los ingresos gracias a una mejora en las regalías–. Destacamos los bonos de: Salta 2027 (SA24D; TIR 9,3%), Córdoba 2027 (CO24D; TIR 10,85%), Neuquén 2030 no garantizado (NDT25; TIR 8,6%), Mendoza 2029 (PMM29; TIR 8,7%) y Santa Fe 2027 (SF27D; TIR 8,76%).

Deuda en pesos. El contexto de persistente desinflación, que parecería ser el activo principal del Gobierno, favorece a la deuda en pesos, en particular a los instrumentos a tasa fija que podrían beneficiarse de una caída en las tasas nominales e impulsar las paridades de los bonos en pesos. Además, con un tipo de cambio estable y con señales de cierta calma en el corto plazo, continúa la oportunidad para estrategias de carry trade. Para ello, preferimos el tramo corto de la curva a tasa fija, en especial la S15G5 (vto. 15/08/2025) que ofrece un rendimiento de 30,6% TNA (2,49% TEM). A su vez, destacamos el tramo medio de la curva CER que, incluso en un escenario de desinflación persistente, permitiría captar un mayor retorno potencial en un plazo de tres a seis meses, en comparación con la alternativa a tasa fija al mismo plazo. En este sentido, el TZXM6 (CER +9,2%) tendría un upside potencial del 10,9% en un plazo de tres meses, en comparación con el rendimiento a finish del 8,3% que ofrece la S29G5 (vto. 29/08/2025). Para estrategias de largo plazo, proponemos rotar del dual TTM26 (vto. 16/03/2026) al Boncap T13F6 (vto. 13/02/2026). La tasa TAMAR breakeven promedio se ubica en 24,9%; es decir, para que el TTM26 pague tasa variable –vs. tasa fija– al vencimiento, la tasa media proyectada desde hoy hasta el vencimiento debería superar esos niveles. Sin embargo, nuestras estimaciones anticipan una caída en las tasas nominales que implicaría una TAMAR promedio inferior a la TAMAR breakeven actual.

Rofex. A los precios actuales, los sintéticos a tasa fija, que implican la venta de un contrato de futuros y la compra simultánea de un bono dollar-linked, permiten fijar una tasa en pesos atractiva. En concreto, adquiriendo el TZV25 (20% TEA) y vendiendo el contrato futuro de junio (22% TNA), se permite fijar una tasa del 34,2% (2,8% TEM), muy atractiva si se la compara con la TNA de 29,7% que ofrece la Lecap S30J5. No obstante, es importante señalar la complejidad de esta estrategia, en particular por las exigencias de garantías y la compensación diaria derivada del mark-to-market.

Acciones. Somos constructivos con el índice Merval, que actualmente se encuentra en los USD 2.035. La tensión en los mercados norteamericanos se viene disipando: datos que muestran una posición técnica de los inversores más depurada y menos temores a una futura recesión generaron un mercado de crédito más laxo, con fuerte caída en los rendimientos de los bonos de alto riesgo desde los peores momentos de abril. Estos son factores clave para que el mercado accionario retome su tendencia alcista. En el plano local, la tendencia a la baja del riesgo país, pocos ruidos esperados respecto al tipo de cambio en el corto plazo, actividad en alza y un riesgo electoral que se viene desvaneciendo son las variables que nos mantienen cautelosamente optimistas. Si bien los ratios a los que cotizan la mayoría de los activos ya no nos permiten suponer objetivos ambiciosos de subas, la selectividad será clave. Un buen resultado electoral y un riesgo país por debajo de 500 pb generaría que el mercado empiece a convalidar crecimiento en las valuaciones y posiblemente vivamos otro rally alcista similar al que se dio con la victoria de Trump en noviembre de 2024.

Dentro de esta selectividad, en el plano local sugerimos:

- PAMP cotiza a ratios de trailing EV/EBITDA de 5,2x y PER de 8,9x, y se encuentra dando pasos firmes para lograr alcanzar en 2030 un EBITDA de USD 2.000 M desde los USD 1.045 M que proyectamos para 2025. El desarrollo de Rincón de Aranda para producir petróleo, su participación del 20% en Southern Energy para exportar GNL desde Río Negro, la ampliación de la demanda local de gas y las sinergias derivadas de las modificaciones en el mercado de generación eléctrica que se vienen a partir de nov-25 serán los motores que expliquen este salto. La capitalización de mercado actual de PAMP es de tan solo USD 4.500 M.

- BYMA viene mostrando un gran crecimiento en el volumen operado tanto de renta fija y variable como así también de dinero y derivados, lo que nos permite suponer un EBITDA 2025 de USD 190/200 M desde los USD 140 M obtenidos en 2024. Luego del pago de dividendos, cuenta con activos financieros propios por USD 300 M y posee una capitalización de mercado de USD 1.420 M.

TGNO4 es un activo que nos parece atractivo, pero dada la fuerte apreciación experimentada, incluyendo el pago del dividendo por USD 162 M, sugerimos tomar ganancia, ya que cotiza a ratios trailing de EV/EBITDA 5,2x y PER 9,55x, esperando mejores momentos para volver a ingresar.

En lo que se refiere a CEDEARs, VIST, TEN y TXR nos siguen gustando, debido a las perspectivas de estos papeles en cada uno de los sectores y los ratios a los que cotizan.

*Los datos utilizados en el presente informe tienen fecha de cierre 26 de mayo de 2025.