Los activos locales no logran despegar. A dos meses del acuerdo con el FMI, Argentina no muestra mejoras en sus fundamentals y la confianza no aparece. El gasto público no da señales de moderación, mientras el déficit fiscal sigue subiendo y aumenta la necesidad de asistencia del BCRA. La inflación se aceleró, con dos meses consecutivos subiendo por encima del 6% mensual. El mercado cambiario está más relajado por la mayor liquidación del agro, pero las reservas internacionales netas no aumentan. Si bien el tipo de cambio oficial aceleró su marcha, sigue muy por debajo de la inflación e incrementa el atraso cambiario. Mientras tanto, la política monetaria continúa con un sesgo expansivo debido a las mayores transferencias al Tesoro, y con ajustes en las tasas de interés muy por debajo de la inflación y de la devaluación. En este contexto, el riesgo país volvió a subir, el Merval ajustó y los únicos activos que se destacan son los ajustables por inflación y por tipo de cambio oficial.

Continúa el deterioro fiscal

Las cuentas públicas empeoran. El resultado fiscal de marzo marcó un déficit primario de $99.800 M (+34% i.a.) y un déficit global de $172.000 (+47% i.a.). Si bien los ingresos totales subieron más que el gasto primario (92% i.a. vs 85% i.a.), esto obedeció al aporte de “otras rentas” (proviene de las colocaciones sobre la par que realizó el Tesoro), que le aportó más de $120.000 M, mientras que los ingresos tributarios crecieron 64% i.a. Dentro del gasto primario, todos los rubros marcaron una fuerte aceleración y subieron en términos reales, entre los que se destacó – como era de esperar – los subsidios económicos, que tuvieron una expansión de 235% i.a. (120% real), y las transferencias a provincias, que aumentaron 116% (40% real).

Con este resultado, el 1Q22 cerró con un déficit primario de $193.000 M (0,3% PBI, vs 0,.19% PBI en el 1Q21) y un déficit global de $460.000 M (0,8% PBI, vs 0,5% PBI en el 1Q21). Si bien se cumplió con la meta con el FMI, que limitaba el déficit primario a $220.000 M, esto fue logrado gracias al aporte de las rentas de propiedad que, de excluirlo, se llegaría a 0,8% PBI, 0,3 pp más que en el 1Q21. Pese a estos resultados preocupantes, el gobierno anunció una nueva suba de gastos por 0,3% del PBI.

La inflación se acelera

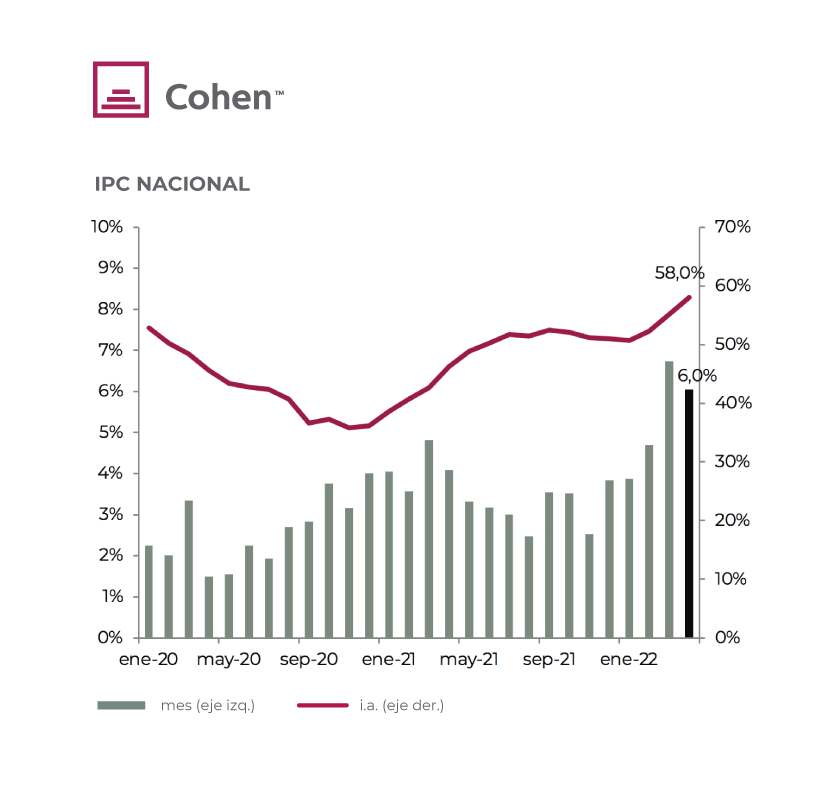

La inflación de abril sorprendió negativamente, no solo por el resultado final, sino también porque volvió a superar ampliamente las expectativas, síntoma de que el proceso inflacionario ingresó en una etapa de mayor incertidumbre y volatilidad. El IPC Nacional subió 6,0% m/m (102% anualizado), acumulando en los primeros cuatro meses del año un alza de 23% (88% anualizado), y del 58% respecto a abril del año pasado, el más alto desde 1992. La expectativa del mercado volvió a quedar corta, tal como ocurrió en marzo, cuando el dato final quedó casi 2 pp por encima de la estimada. Peor aún, el IPC core – que excluye bienes y servicios regulados y estacionales – marcó un alza de 6,7% (118% anualizado), promediando 5,9% (99% anualizado) en los últimos 3 meses, lo que refleja que la dinámica de la inflación venía lanzada previo a la guerra.

Las expectativas para mayo no mejoran, pues se espera una nueva tanda de ajustes de precios regulados y, con la inflación core muy elevada, todo apunta a un alza en torno al 5%. De esta manera, aún si el gobierno lograse bajar la dinámica del IPC al 4% m/m hasta fin de año, 2022 cerraría con una suba del 70%, la más alta desde 1991.

Tiempo de cosecha

En plena temporada alta de liquidación de agro-dólares, el mercado cambiario transita el mejor mes desde julio del año pasado y el BCRA puede comprar divisas. Sin embargo, dado el incremento que se viene registrando en la demanda de divisas (se destacan los pagos de importaciones de energía y de tarjetas de crédito), el ritmo de compras viene siendo menos intenso de lo que se esperaba. Concretamente, en las primeras dos semanas de mayo acumuló compras netas por USD 540 M, siendo el mejor mes desde julio del año pasado, aunque quedando cada vez más lejos de mayo de 2021, cuando en las primeras dos semanas había comprado USD 1.360 M, y USD 2.10 M en todo el mes.

Con esta performance, y considerando los pagos netos de deuda realizados a organismos internacionales, el stock de reservas internacionales se mantiene en torno a los USD 3.100 M, lo que pone una luz amarilla a la meta con el FMI, que apunta a un stock bruto para fin de junio de USD 6.300 M. Es probable que, para este objetivo, el gobierno logre una nueva ayuda del FMI, a partir del Fondo de Resiliencia para el cual a Argentina le corresponderían cerca de USD 1.300 M.

Devaluación que no alcanza

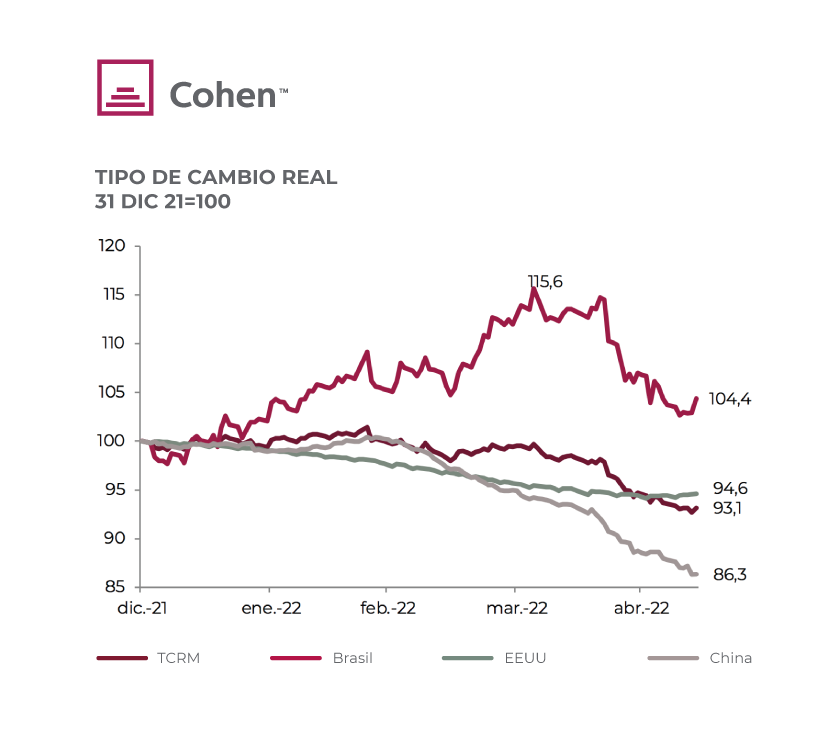

Si bien el BCRA viene acelerando la devaluación del tipo de cambio oficial – de 2% en enero a 3,5% en abril, mientras que en mayo se encamina a cerrar con un alza promedio de 3,9% –, lo hace por debajo de la inflación. Al mismo tiempo, la apreciación del dólar a nivel global, especialmente frente al real brasileño – que quebró la tendencia bajista que había marcado hasta marzo –, le da un nuevo golpe al Tipo de Cambio Real Multilateral, que en la primera quincena de mayo marcó una caída de 1,5%, acumulando en el último año una pérdida de casi 20%.

Con sesgo expansivo

Conocido el dato de inflación, el BCRA decidió subir en 200 pb la tasa de política monetaria. Siendo la quinta suba que realiza en el año, la tasa de Leliq asciende al 49% de TNA (TEA 61,8%, que equivale a una tasa mensual del 4%). La tasa de plazo fijo, por su parte, subió a 48% TNA (TEA de 60,1%), en tanto que la Badlar pasó a 46% de TNA (57,1% TEA). Pese a esta suba, las tasas siguen perdiendo contra la inflación: para los próximos meses las expectativas no bajan del 4% mensual y, para los próximos doce meses, el mercado viene corrigiendo las expectativas sistemáticamente al alza, previendo un piso de 65%.

Mientras realiza algunos intentos por contener expectativas, el BCRA volvió a acelerar los agregados monetarios, de la mano de la mayor asistencia al Tesoro. Concretamente, tras contraer la base monetaria por operaciones con el Tesoro por $434.000 M, en abril y lo que va de mayo lleva emitidos $530.000 M. Esto impacta en los agregados monetarios con el M2 privado acelerando su marcha al 61% i.a. – desde el 56% i.a. de marzo –.

Mercados indexados

La combinación de un escenario local y global de alta incertidumbre y volatilidad fue nociva para los activos argentinos, que no despegan e incluso alcanzan niveles mínimos desde la última reestructuración de deuda. Solo escapan a la tendencia general los instrumentos ajustables, principalmente al CER. Concretamente, en los últimos 30 días los bonos soberanos en USD tuvieron caídas en torno al 9% y el riesgo país volvió a superar los 1.900 pb. Ante esta suba, el Merval en moneda local subió 1,2% en los últimos 30 días y 4% en lo que va de 2022, aunque medido en USD CCL la caída llegó a 11% en el mes y perdió todo lo que había ganado en el año.

En cuanto a los bonos en moneda local, pese al mejor desempeño del mercado de cambios, los bonos dollar linked recuperaron terreno, al marcar un alza de 6%, aunque en las últimas jornadas se estabilizaron, acumulando en lo que va del año una ganancia de 13,8%. Los bonos ajustables por CER, por su parte, se movieron al ritmo de las estimaciones de inflación de abril y, una vez conocido el dato, volvieron a ser los más demandados, con ganancias de 5,3% en el último mes y de 25% en lo que va del año.

Con tasas de interés que van por debajo de la inflación y de la devaluación, los bonos a tasa fija tuvieron el peor desempeño, al marcar un alza de apenas 1,2% en el último mes y de 12% en lo que va del año.

Recomendaciones de inversión

Bonos soberanos

En lo que va del año arrastran una caída promedio del 15,5%, con paridades actuales en el orden del 30%. A la delicada situación interna se le suma un contexto global de suba de tasas, que impacta de lleno sobre los activos de mayor riesgo, como los que encontramos en países emergentes.

De querer asumir el riesgo de volatilidad, nos inclinamos por los bonos ley extranjera, como el GD38 y GD41, que poseen cupones corrientes de 1% y 1,25% respectivamente – que aumentan de forma considerable a partir del año próximo –, y por el bono GD35, cuyo potencial es mayor (paridad del 27,9%, vs el 35% del GD38), equivalente a su volatilidad.

Bonos subsoberanos

A diferencia de los bonos soberanos, la evolución de los bonos provinciales en los últimos meses fue muy buena, aunque seguramente viviremos un proceso de lateralización. Sugerimos tomar ganancias del bono Santa Fe 2023, dada su alta paridad, limitada ganancia (queda un pago del 50% de su face value en marzo de 23).

Seguimos considerando como buenas opciones a los bonos de las provincias de Córdoba (CO25 y CO27), Tierra del Fuego – cuya deuda está garantizada por regalías petrolíferas – y Mendoza. Algo destacable de estas emisoras es la fuerte liquidez en el sistema financiero: al 31/03/22, Córdoba presentaba depósitos por USD 941 M en pesos y USD 73 M en dólares, Tierra del Fuego tenía USD 63 M en pesos y USD 93 en dólares y Mendoza poseía USD 163 M en pesos y USD 174 M en dólares.

Bonos corporativos

El empinamiento de tasas que se viene registrando en el segmento corporativo norteamericano, con calificación de riesgo CCC / B-, invita a ser cautelosos. El índice Bloomberg Caa US High Yield posee un rendimiento del 11,82%, comparable con un 6,82% en el inicio del año. Hasta que dichos rendimientos no se estabilicen, seguimos recomendando ONs de emisores con alto nivel de solvencia y/o garantizados por estructuras (ya sea exportaciones, tasas aeroportuarias, recursos específicos, etc.), manteniendo liquidez en cartera para futuras oportunidades.

En este marco, seguimos viendo potencial en Aeropuertos Argentina 2000 (ON 2027 / 2031), Pampa Energía (ON 2027 / 2029), Transportadora de Gas del Sur (ON 2025) e YPF 2026 garantizada.

Instrumentos en pesos

El contexto sigue alimentando el flujo hacia los bonos CER. Los rendimientos de CER -3%, para casos como el TX23, los vuelve a ubicar en valores razonables para los meses venideros. Dentro del mismo segmento, un fondo que nos permite una gestión más pasiva y menor duration de exposición es el Toronto Trust Retorno Total, cuyos componentes nos permitirán ir renovando vencimientos de corto plazo a una tasa mayor que una LEDE.

Cobertura de FX

Recomendada para importadores por su exposición al Tipo de Cambio Nominal mediante ROFEX de corto plazo. Si bien las expectativas para estos meses de mayor cosecha pueden tender a la baja, el riesgo político existe y, en consecuencia, también la necesidad de estar cubiertos, pese a no ver un escenario de salto cambiario en el corto plazo. El tramo largo expone mayor volatilidad ante un ajuste en las expectativas.

Acciones

Creemos que hay razones para creer que el superciclo del precio de commodities está vigente, a pesar de los ruidos de corto plazo. Es por esto que sugerimos tener presente acciones como Vista (VIST), Ternium Argentina (TXAR) y Aluar (ALUA):

VIST. Estimamos un EBITDA 2022 de USD 650 / 700 M, con un nivel de producción de 46.000 boed, un precio de realización de USD 68 / 72 por barril y un netback aproximado de USD39 / USD42 por barril para este 2022. Sus ratios conservadores de Valor Empresa / EBITDA 2022 de 2,5x determinan un precio objetivo de la acción de USD 15, vs los actuales USD 8,60. La empresa ya se encuentra ejecutando un programa de recompra accionaria por USD 23,8 M.

TXAR. Si bien los despachos registrados en el 1Q22 fueron levemente menores de lo esperado, la empresa generó caja por sus operaciones por USD 197 M. Estimamos un EBITDA 22 de USD 1.025 M, producto de ventas a un precio de USD 1.500 por tonelada y una utilidad neta de USD 1.265 M, dadas las ganancias de USD 675 M generadas por las tenencias en TX México y Usiminas. TXAR posee una caja neta de deuda al 1Q22 de USD 930 M y, a los precios actuales, TXAR cotiza a un Valor Empresa / EBITDA 2022 de 1,5x y a un Precio / Ganancia 2022 de 1,23x neto de la caja.

ALUA. La caída registrada en el precio de commodity, explicada por la situación en China, debería revertirse con la reapertura de ciudades afectadas. Estas caídas fueron parcialmente compensadas con subas en el premio por calidad, dado el grado de pureza del aluminio que produce ALUAR. A fines del 1Q22, la empresa operaba al 85% de su capacidad instalada, por lo que seguramente en el 3Q22 podrá registrar ventas por 110.000 TN en el trimestre operando al 100%. Hoy ALUA posee un market cap de USD 1.100 M, deuda neta al 1Q22 de USD 134 M y cotiza a un ratio Valor Empresa / EBITDA 2022 de 2x.

En cuanto a las reguladas, sugerimos tener en cuenta a Central Puerto (CEPU) y a Pampa Energía (PAMP). Seguimos siendo positivos con Mirgor (MIRG), que ha registrado un excelente 1Q22 pese a problemas de suministro de componentes que afectaron las ventas del 4Q21 y comienzos de 1Q22. Para 2022, esperamos ganancias en términos nominales por USD 190 M y ventas por USD 2.350 M. La empresa vale USD 270 M dólar cable y posee USD 122 M de caja neta de deuda.