A pesar del fuerte deterioro que sufrieron las expectativas ante la política comercial del presidente Trump, la economía americana mostró una saludable resiliencia que permite alejar los temores de estanflación que planteábamos hasta el mes pasado. La inflación se mantiene bajo control, el mercado laboral se sostuvo firme y la actividad se habría recuperado de la caída del 1Q25. Las cuentas públicas también tuvieron una leve mejora, pero el proyecto fiscal aprobado por la Cámara de Diputados genera incertidumbre sobre la dinámica de la deuda americana, lo que le pone un piso más alto al tramo largo de los rendimientos de los bonos del Tesoro. A esto se suma la reciente escalada de tensión en Medio Oriente por el conflicto entre Israel e Irán, que impulsó el precio del petróleo. En este escenario, la Fed mantiene su postura de no mover las tasas de interés, previendo solo dos recortes para este año y apenas uno en 2026, revalidando el higher for longer con una proyección de inflación más alta y un menor dinamismo en el nivel de actividad, aunque sin recesión.

Sumado a esto, con una postura más negociadora por parte de Trump, los mercados volvieron a mostrar una buena performance hasta mediados de junio, con subas generalizadas en acciones y bonos, que se interrumpieron con los bombardeos en Israel e Irán, mientras que el dólar continuó debilitándose. Si bien el “ritmo de Trump” es un factor de volatilidad, ahora también ampliado a la política interna, no prevemos que se repitan eventos como el “Liberation Day” y esperamos que finalmente se alcance un consenso respecto de la tasa arancelaria que, si bien será mucho más elevada que la de fines de 2024 y la más alta en los últimos 80 años, quedaría muy por debajo de lo estimado antes de la tregua. En cuanto a la tensión geopolítica, aunque representa un nuevo foco de inestabilidad, no se expandiría ni llevaría al precio del petróleo por encima de los USD 75 el barril de WTI, aunque el pronóstico sigue siendo reservado.

Con este marco de fondo, si bien somos más optimistas que el mes pasado, mantenemos la cautela en nuestro escenario. Nos alejamos de un panorama de estanflación y volvemos al soft-landing, por lo que en renta fija priorizamos el tramo corto y medio de la curva, en tanto que en renta variable preferimos posicionarnos en los sectores tecnológico, industrial, bancario y de utilities en EE. UU.

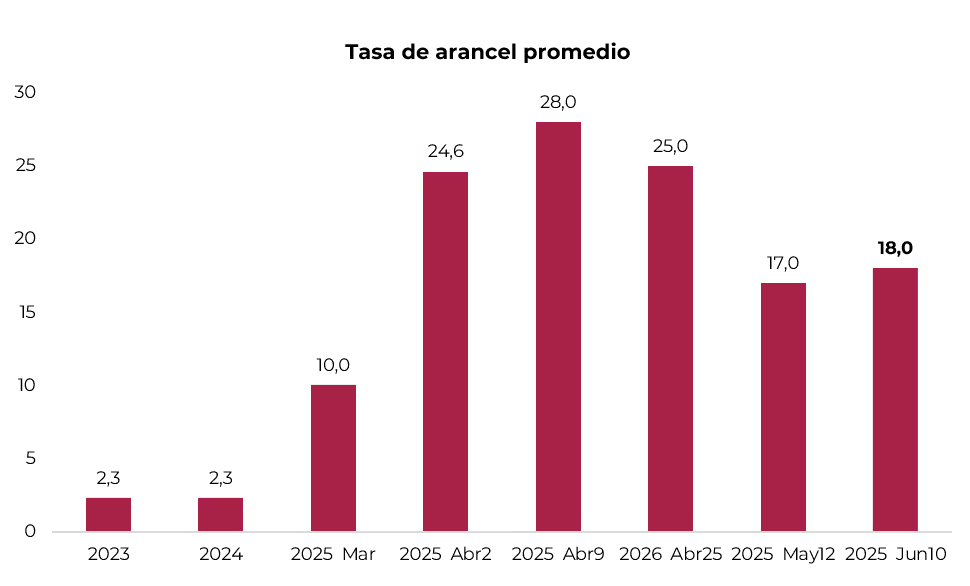

Obligado a negociar… y a ceder. El “estilo Trump” que venimos comentando desde principios de año fue dañando las expectativas, no solo de consumidores y empresarios a nivel global, sino también de los inversores en el mercado. Primero, sufrieron con la suba de aranceles, que pasaron del 2,3% vigente hasta fines de 2024 al 10% en marzo (sobre importaciones desde China, acero, aluminio, México y Canadá no incluidas en el acuerdo de libre comercio). En abril llegó el pánico con el “Liberation Day”, que, mediante un esquema poco transparente, elevaba la tasa arancelaria al 24%. La tregua por 90 días se combinó con mayor presión sobre China, lo cual llevó la tasa al 28% para luego retroceder al 25%. La reunión en Suiza entre representantes de EE. UU. y de China, el pasado 12 de mayo, permitió reducir la tasa al 17%. Ante los escasos avances en las negociaciones con la UE y China, Trump amenazó con aplicar nuevos aranceles. La incertidumbre aumentó aún más el 28 de mayo, cuando el Tribunal de Comercio Internacional de EE. UU. (USCIT) anuló todos los aranceles aprobados por el presidente bajo la Ley de Poderes Económicos de Emergencia Internacional, lo que implicaba la inmediata desactivación de medidas clave como el arancel universal del 10%, las tarifas recíprocas del 25% a México y Canadá, y los aranceles del 30% sobre productos chinos. Como era de esperar, el gobierno norteamericano apeló la decisión y, el 10 de junio, un tribunal federal de apelaciones dictaminó que los aranceles generales a las importaciones implementados por el presidente podrían permanecer vigentes mientras se desarrollara el proceso de apelación. De esta forma, el gobierno podrá seguir recaudando ingresos por la totalidad de sus aranceles actuales hasta que el tribunal tome una decisión, probablemente antes de septiembre. Así las cosas, con la vigencia de los aranceles al acero y al aluminio, la tasa arancelaria se ubica actualmente en 18% y se mantendría al menos hasta el próximo 9 de julio, cuando vence la tregua. A los países que no hayan alcanzado acuerdos comerciales con EE. UU. se les reimpondrán los aranceles “recíprocos” –hasta el momento, solo el Reino Unido lo logró, aunque debe completar el proceso para mantener las disposiciones–, incluida una tasa reducida del 25% para acero y aluminio.

Fuente: elaboración propia en base a Economist Intelligence Unit (EIU)

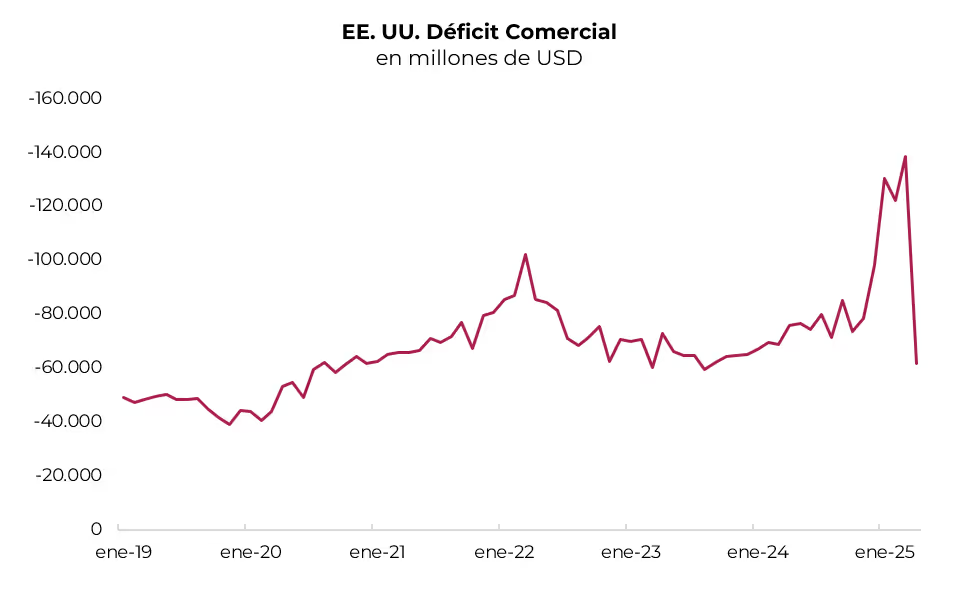

Caída de importaciones y mejora del saldo comercial. Con la vigencia de los nuevos aranceles, los flujos de comercio exterior comienzan a normalizarse. Los datos oficiales de la balanza comercial de abril marcaron una notable mejora debido al derrumbe que tuvieron las importaciones de bienes, luego de haber registrado un salto del 20% i.a. en los meses previos para adelantarse a la suba de aranceles. Concretamente, el saldo comercial de abril mostró un déficit de USD 61,6 billones, determinado por un saldo negativo de USD 87,4 billones en la balanza de bienes, mientras que en la de servicios se observó un superávit de USD 25,8 billones. Este resultado representó una mejora significativa respecto de marzo, cuando el rojo había alcanzado los USD 138,3 billones, explicado por un déficit de USD 162,2 billones en bienes. La mejora de abril se debió a una caída del 20% m/m en las importaciones de bienes y a un aumento del 3,0% en las exportaciones. Así, en los primeros cuatro meses del año el déficit comercial aumentó 60% i.a., alcanzando los USD 452.000 M, ya que las importaciones crecieron un 18% i.a. y las exportaciones solo 7% i.a.

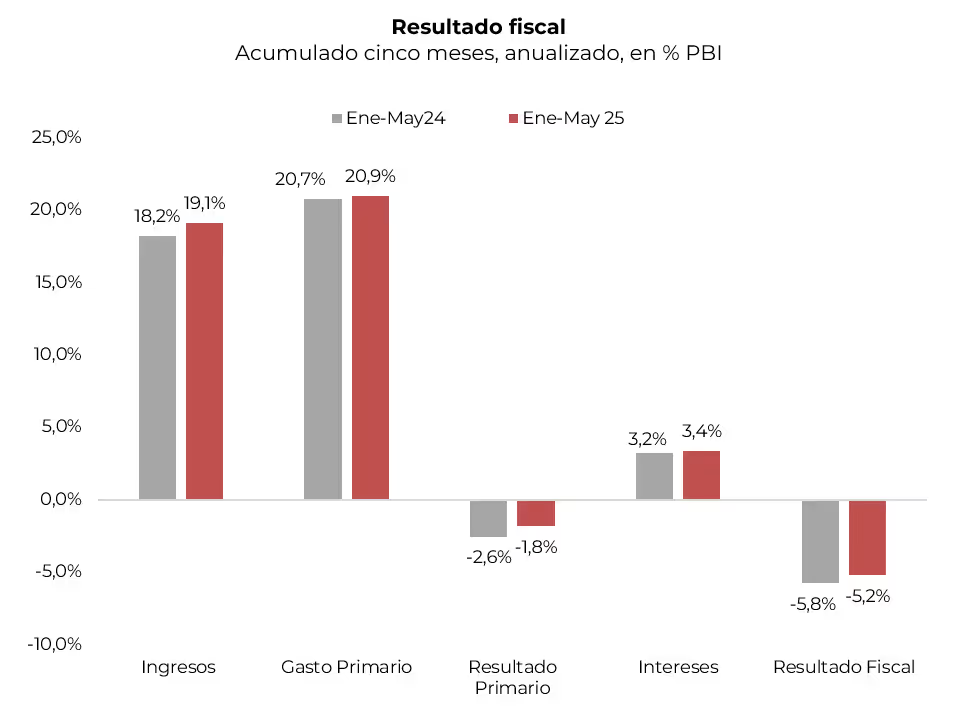

Lenta reducción del déficit fiscal. Mientras en el Congreso se negocia el plan fiscal de Trump –ya aprobado por la Cámara de Diputados y que deberá ser tratado por el Senado antes del 9 de julio–, el resultado fiscal de mayo mostró una leve mejora, impulsado por una mayor recaudación por aranceles y un menor dinamismo en el gasto primario. En concreto, el déficit fiscal del mes fue de USD 316.000 M, un 9% inferior al de un año atrás. La reducción del desequilibrio se explicó por un crecimiento de los ingresos totales del 15% i.a., que alcanzaron USD 371.200 M, de los cuales USD 27.000 M provinieron de la recaudación por aranceles –sin ese ingreso, el crecimiento de los ingresos habría sido del 8% i.a.–. En cambio, el gasto total subió 2,5% i.a., hasta USD 687.233 M, a raíz de un aumento del 3,0% i.a. en el gasto primario, en tanto que la carga por intereses se redujo 1,3% i.a. Con este resultado, en los primeros cinco meses del año el déficit fiscal acumulado fue de USD 683.800 M, 5,5% por debajo del mismo período del año pasado, gracias a que los ingresos crecieron 10% i.a. –8% i.a. sin aranceles–, mientras que el gasto total aumentó 6,3% i.a. –con una suba del 9% i.a. en intereses y del 5% i.a. en el gasto primario–. Tomando el año fiscal (de octubre a septiembre), el déficit acumulado alcanza los USD 1,3 billones –lo que representa el 6,8% del PBI–, 0,5 pp por encima del mismo período del ejercicio anterior, lo que refleja que la situación fiscal de EE. UU. continúa siendo frágil. Peor aún, según la Oficina de Presupuesto del Congreso (CBO), el plan fiscal propuesto por Trump no lograría equilibrar las cuentas, estimándose que el déficit global en los próximos diez años se mantendría en torno al 6% del PBI, lo que llevaría a que la deuda pública suba del 100% actual al 122% del PBI en 2037.

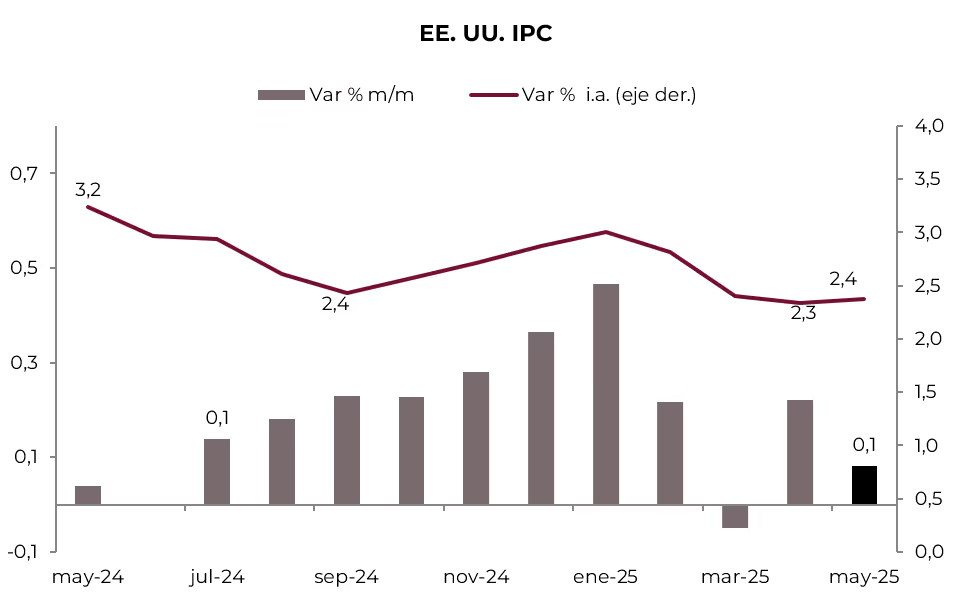

La inflación, estable. A pesar de la suba de aranceles, hasta el momento no se sintió en la inflación minorista, que en mayo volvió a sorprender al resultar menor a la esperada. Tras marcar un alza de 0,2% m/m en abril, en mayo el IPC general desaceleró su marcha, registrando una suba de 0,1% m/m cuando el mercado anticipaba un resultado similar al del mes anterior. La baja respecto a abril se explicó por las caídas de 1,0% m/m en los precios de la energía, de 0,4% m/m en indumentaria y de 0,2% m/m en transporte, mientras que los precios de salud y vivienda aumentaron 0,2% m/m y 0,3% m/m, respectivamente. Con este resultado, en los últimos doce meses el índice general acumuló un alza de 2,4%, contra 2,3% i.a. de abril, lo que sigue marcando la resistencia de los precios a converger al objetivo de la Fed. La menor presión en los precios también se reflejó en el IPC Core –que excluye alimentos y energía– que solo avanzó 0,1% m/m y quedó 2,8% por encima de mayo de 2024. Los precios de los bienes siguen sin reaccionar, al no registrar movimientos en mayo –en un año apenas subieron 0,3%–, en tanto que los precios de los servicios se incrementaron 0,2% m/m y 3,5% i.a. También tuvo una buena performance el índice de precios al productor –sin energía– que durante el mes pasado aumentó 0,1% m/m y 2,7% i.a., desacelerando respecto al 2,8% i.a. de abril.

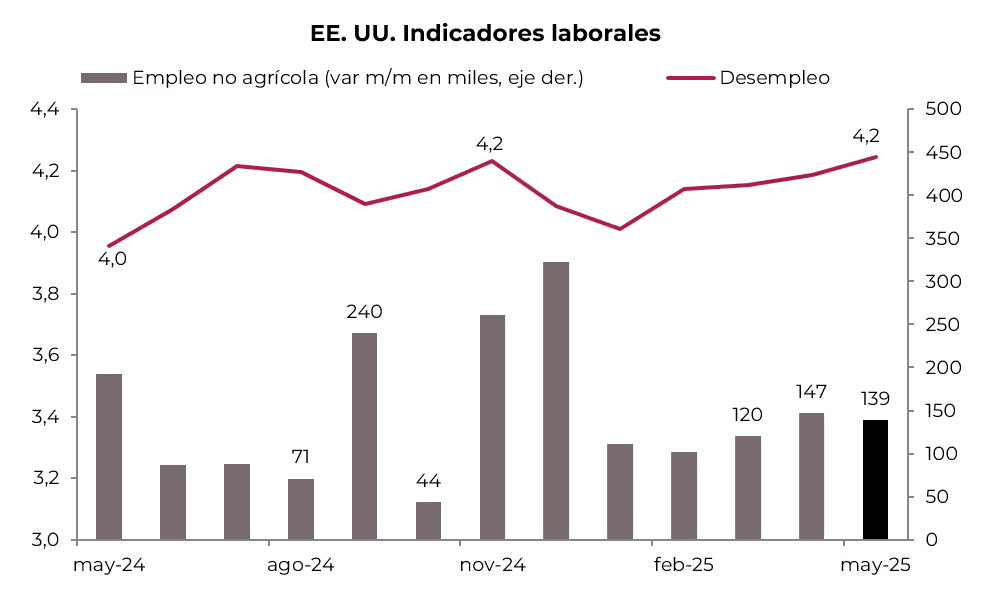

Continúa la creación de empleos y suben los salarios. Pese a la incertidumbre a la que estuvo expuesto desde hace un año, los datos del mercado laboral siguen marcando una buena dinámica, con una creación de empleo no agrícola estable y con la tasa de desocupación que se mantiene históricamente baja. En mayo se crearon 139 mil nuevos empleos no agrícolas, levemente por debajo de los 147 mil creados en abril, pero superando las expectativas de los analistas que preveían una performance mucho más modesta. El resultado de mayo marcó un crecimiento de 1,1% m/m anualizado y 1,1% i.a., lo que refleja la estabilidad en la dinámica del empleo, que en los últimos doce meses promedió 144 mil nuevos puestos por mes. El buen resultado se apoyó en el sector privado, que generó 130 mil nuevos empleos, superando el promedio de 121 mil mensuales de los últimos doce meses. En contraste, el empleo público quedó sin cambios, lo que marca un cambio de tendencia respecto al año pasado, cuando se generaron 38 mil puestos promedio por mes. Dado que en el mismo mes hubo una caída de 624 mil personas en la Población Económicamente Activa (PEA) y que el empleo agrícola perdió 835 mil puestos de trabajo, la generación de empleo no fue suficiente para reducir la desocupación, resultando en 72 mil personas sin empleo y una tasa de desocupación en 4,2%. Por otro lado, los salarios acompañaron este buen contexto y marcaron un alza de 0,4% m/m –la más alta desde enero– y quedaron 3,9% por encima de los de un año atrás, en línea con la dinámica que mostraron los meses anteriores. Así las cosas, con mejora del empleo y de los salarios reales, la masa salarial real continuó mejorando –subió 2,7% i.a.– y es un buen “colchón” para el consumo privado.

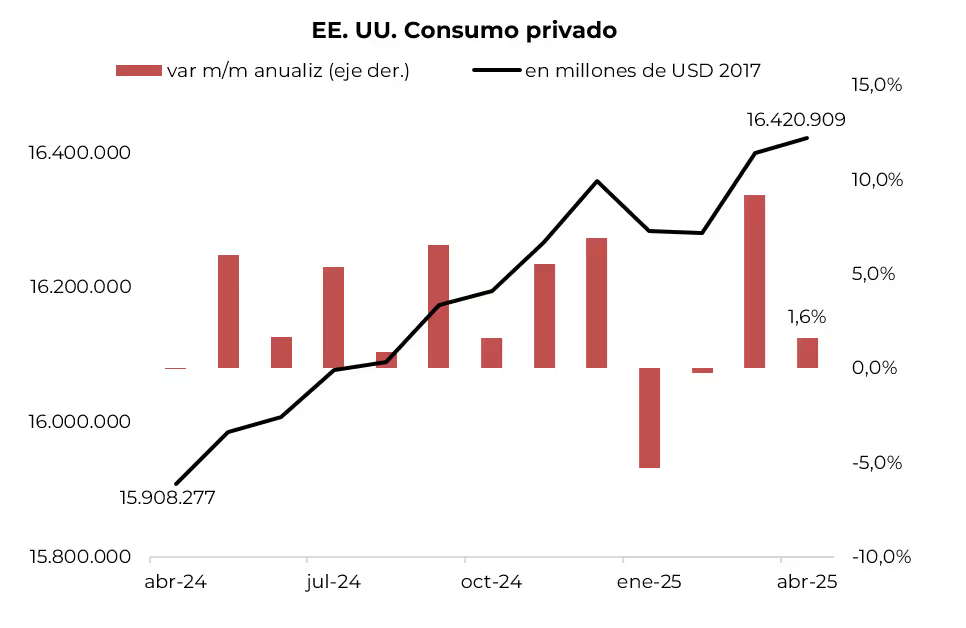

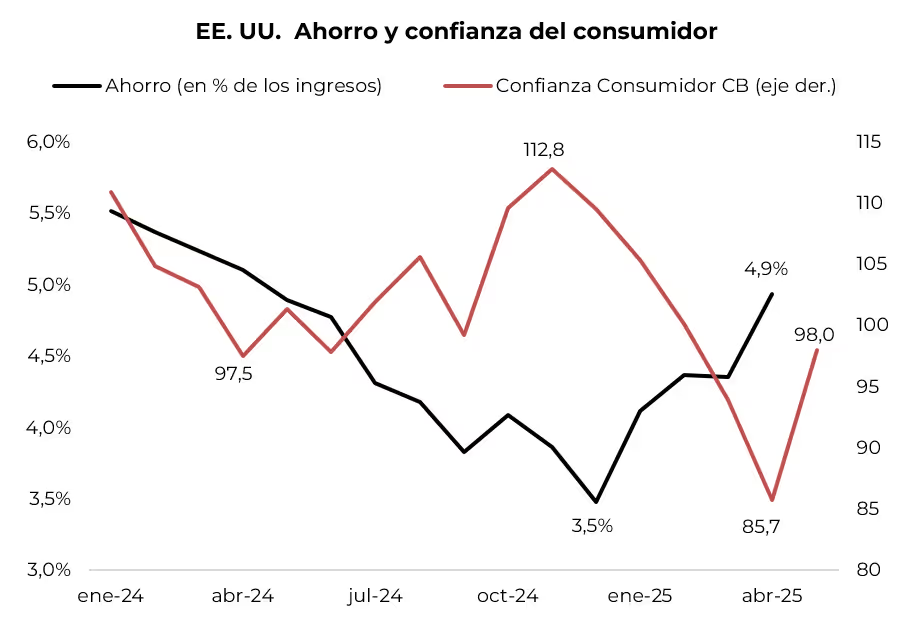

Se recupera el consumo. El consumo de las familias continúa siendo afectado por la incertidumbre, volviendo volátil la dinámica del principal componente del PBI. Recordemos que a fines de 2024 el consumo privado había terminado con alto crecimiento de la mano de la mayor demanda de bienes duraderos. Esta dinámica se interrumpió en enero al marcar una caída de 0,5% m/m, se estabilizó en febrero y en marzo se recuperó con fuerza, con una suba de 0,7% m/m. De esta forma, en los primeros tres meses del año el consumo creció 1,2% t/t anualizado, muy por debajo del 4,0% t/t anualizado del 4Q24. Esto se debió principalmente al consumo de bienes que pasó de crecer al 6,0% t/t anualizado en la última parte de 2024 a solo el 0,1% t/t anualizado en los primeros tres meses del 2025. En abril, el consumo de las familias aumentó 0,13% m/m (1,6% anualizado) y si bien marca una importante desaceleración respecto a marzo, implica una aceleración respecto a la performance del 1Q25. Vale destacar que la moderación que está mostrando el consumo en los primeros meses del año no se debe a caída en los ingresos –que vienen con buen dinamismo– sino a una mayor propensión a ahorrar: mientras que en diciembre de 2024 el porcentaje de ahorro respecto a los ingresos llegaba al 3,5%, desde entonces escaló sin pausa y en abril llegó al 4,9% de los ingresos, el nivel más alto desde mayo del año pasado.

Mejoran las expectativas. La tregua en la guerra comercial, la relativa estabilidad de precios y el buen dinamismo del mercado laboral permiten que mejoren las expectativas de los consumidores luego del derrumbe que tuvieron en los primeros meses del año. De acuerdo a la Universidad de Michigan, en junio el índice de confianza del consumidor subió a 60,5 pts, desde 50,2 pts en mayo –el nivel más bajo desde junio de 2022 y el segundo peor registro desde 1951–, y volvió a los niveles de marzo. La mejora se explicó por la situación presente, que avanzó 4 pts, y más aún por la expectativa futura, que aumentó 10 pts. Igual tendencia mostró el índice de confianza del Conference Board (CB), que en mayo subió a 98 puntos desde el mínimo de 85 puntos registrado en abril. En cuanto a la expectativa de inflación, la de un año bajó de 6,6% en mayo a 5,1% y para cinco años quedó en 4,1%, según la Universidad de Michigan. Aunque con menor volatilidad, similar desempeño marcó la encuesta a un año de la Fed de NY, que retrocedió a 3,2%, desde el 3,6% del mes anterior. De consolidarse esta dinámica, podría ser la base para detener el alza de la tasa de ahorro y darle impulso al consumo de las familias y al nivel de actividad en general.

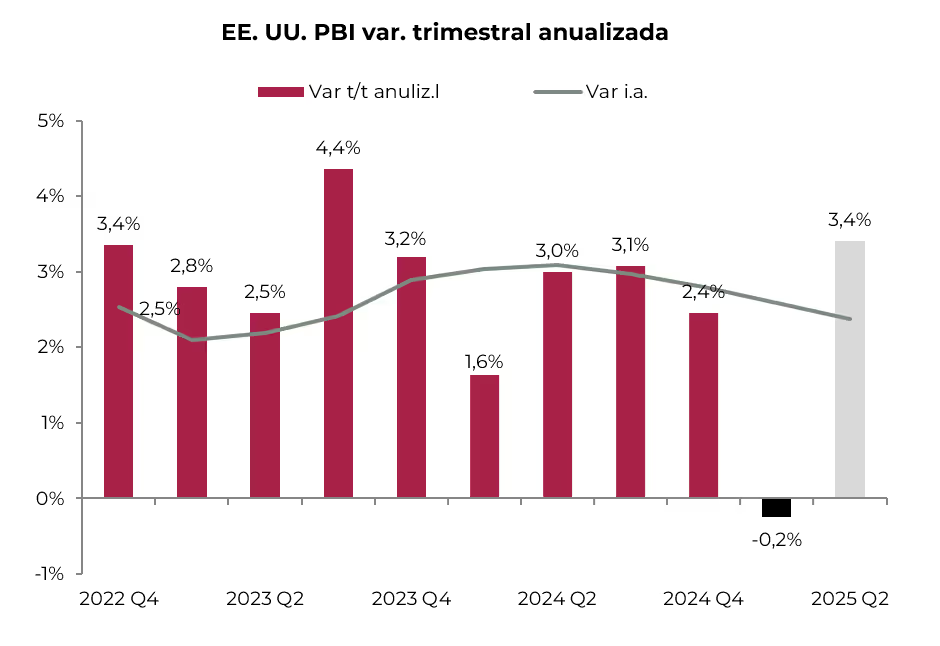

Sin recesión. Como lo marcamos más arriba, los primeros cuatro meses del año fueron de extrema volatilidad y esto golpeó la dinámica de las variables económicas, dificultando una lectura clara. Esto hace que los pronósticos sean diversos y dejarse llevar por la coyuntura de corto plazo puede resultar en un error de diagnóstico. Por el momento, lo más importante es que el impacto de la suba de aranceles golpeó más sobre los indicadores cualitativos que cuantitativos. Al respecto, la caída de 0,2% t/t anualizada que tuvo el PBI en el 1Q25 se explicó principalmente por el salto de 44% t/t anualizada de las importaciones, que le quitaron 5,2 pp al PBI, efecto que fue parcialmente compensado por el aumento de inventarios, que le aportó 2,8 pp. Para el 2Q25 se espera que las importaciones cedan 14,6% t/t, lo que le aportaría 2,3 pp al PBI, a lo que se suma un mayor dinamismo del gasto privado y público, compensado por el estancamiento de la inversión. Con este marco de fondo, el Nowcast de la Fed de Atlanta apunta a un crecimiento de 3,4% t/t anualizada y quedaría 2,5% por encima al del mismo período del año pasado.

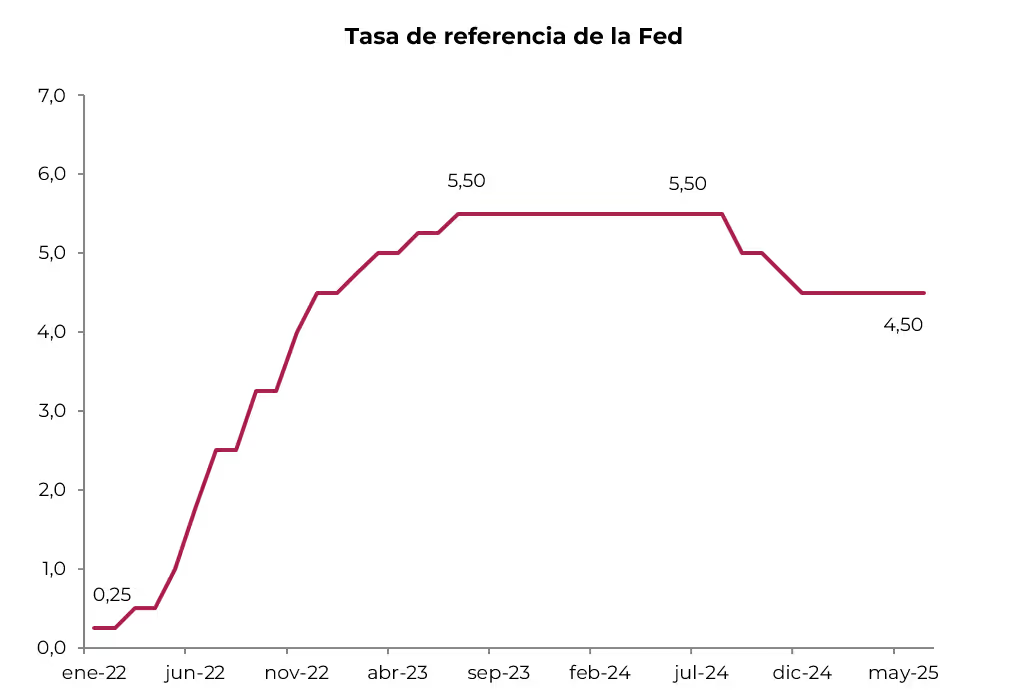

La Fed resiste la presión y no mueve la tasa. En la reunión del 18 de junio, la Fed decidió mantener la tasa de interés de referencia en un rango de 4,25%-4,50% por cuarta reunión consecutiva. Al igual que en las anteriores, el comunicado que acompañó la decisión volvió a destacar que la actividad económica siguió creciendo a buen ritmo, con un mercado laboral sólido y menor desempleo, pero con la inflación superando el objetivo de política monetaria. También subrayó que bajó la incertidumbre sobre las perspectivas económicas, aunque todavía se mantiene elevada. A diferencia del encuentro anterior, no se mencionaron los riesgos de estanflación. Como es habitual a esta altura, la Fed actualizó su mapa de proyecciones, en el cual corrigió a la baja la estimación de crecimiento, subió la de inflación y, si bien mantuvo la proyección de dos recortes de tasa para este año –incluso, casi la mitad de los miembros del comité proponen no bajarla este año o hacerlo una sola vez, señal de que la baja tampoco está garantizada–, redujo a solo un recorte la estimación para el año que viene. Comparado con el comunicado de marzo, la proyección de inflación para este año pasó de 2,7% i.a. a 3,0% i.a. –igual corrección para la inflación “Core”, que pasó de 2,8% i.a. a 3,1% i.a.–, la estimación de desempleo aumentó de 4,4% a 4,5% y para el PBI se redujo la expectativa de crecimiento de 1,7% i.a. a 1,4% i.a. Para 2026 también empeoró el escenario, previendo menor crecimiento –de 1,8% i.a. a 1,6% i.a.–, más inflación –de 2,2% i.a. a 2,4% i.a.– y mayor desocupación –de 4,3% a 4,5%–.

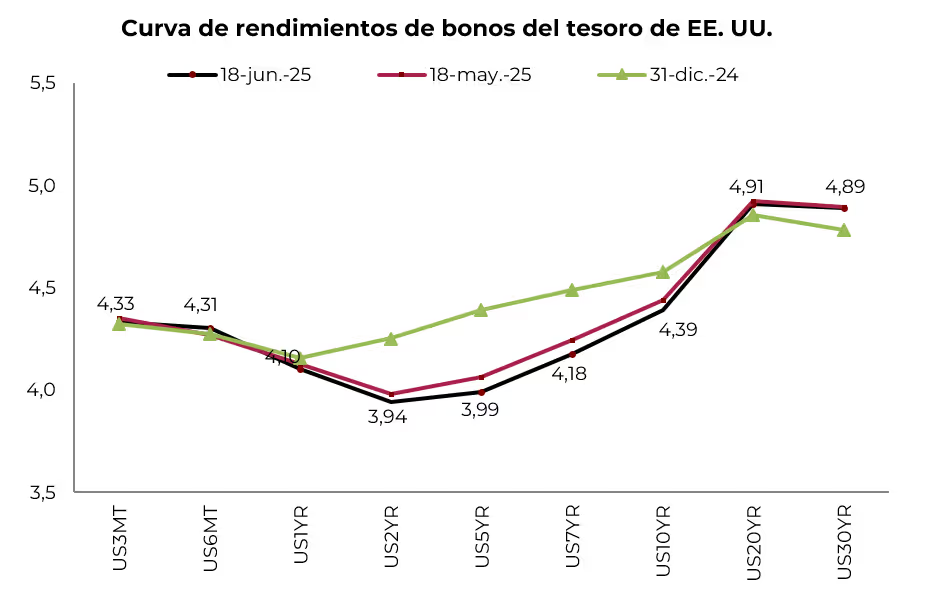

Curva estable, con leves bajas. Con datos de actividad mejores a los esperados, y con las preocupaciones sobre la dinámica de la inflación y de las cuentas públicas –pese a las mejoras en el margen–, la curva de rendimientos de los bonos del Tesoro americano operó estable en el último mes. Los tramos corto y largo finalizaron prácticamente sin cambios, mientras que el tramo medio bajó levemente. En concreto, la UST2Y quedó en 3,94%, 4 pb por debajo del nivel de un mes atrás, en tanto que la UST10Y cerró en 4,39%, 8 pb más baja que a esta altura de mayo. Con esta performance, en lo que va del año acumulan una caída de 30 pb y 20 pb, respectivamente. Diferente es la dinámica de las tasas más largas que, por la fragilidad de las cuentas públicas, están más presionadas. Si bien en el último mes no registraron cambios –la UST30Y quedó en 4,89%–, en el año acumulan un alza de 11 pb. En el caso de los bonos corporativos, la desescalada de la guerra comercial y los buenos balances presentados les quitaron presión a los rendimientos, que volvieron a caer –los IG rinden 5,2% y los HY 7,4%– y ya se ubican por debajo de los niveles de cierre de 2024, aunque el spread con los bonos del Tesoro subió levemente –aun así, se mantiene por debajo de la media histórica–.

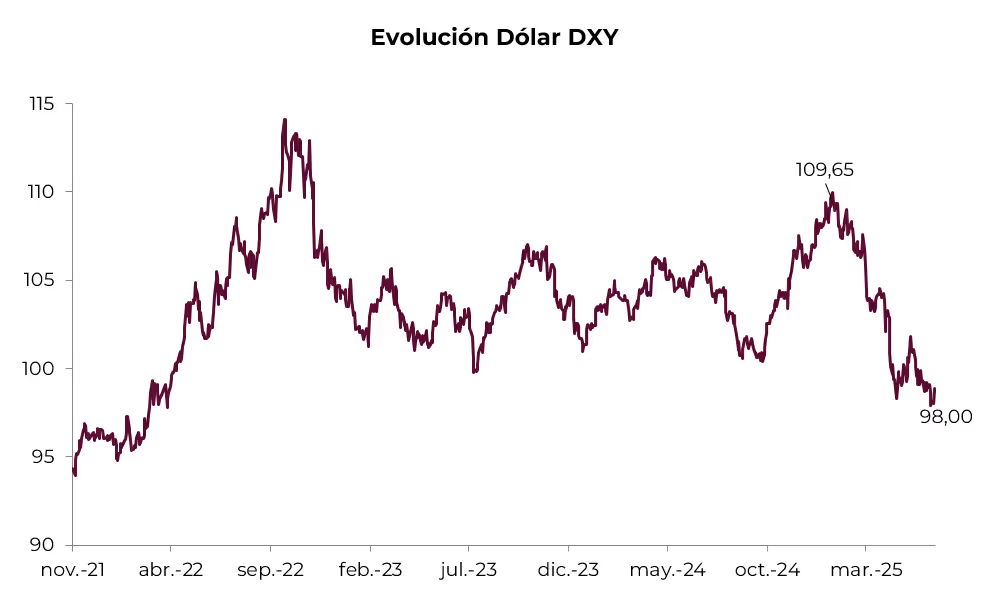

Dólar en mínimos de tres años. Si bien la economía americana viene mostrando una importante resiliencia a la incertidumbre y volatilidad de los mercados, e incluso con la Fed manteniendo la tasa de referencia sin cambios, el dólar continuó debilitándose frente a todas las monedas. El índice DXY, que mide la cotización de la moneda americana frente a una canasta de divisas relevantes (euro, yen, libra, dólar canadiense, corona sueca y franco suizo), retrocedió 1,5% en el último mes, alcanzando el nivel más bajo de los últimos tres años. Con este resultado, en lo que va del año bajó 10%, con un desempeño similar entre todas las monedas que componen el índice. El que más aprovechó la incertidumbre en EE. UU. fue el euro, que, apoyado por mejores perspectivas económicas, se fortaleció 10% desde fines del año pasado, en tanto que en el mismo período el yen se apreció 8%. Entre las monedas emergentes se destacó el real brasileño, que a la fecha cotiza en USDBRL 5,49, 11% por debajo del cierre de 2024. En un contexto de guerra comercial con fuerte suba de aranceles bilaterales, la divisa que tuvo un recorrido mucho más estable fue el yuan, que en el año apenas subió 1,5%, cotizando en USDCNY 7,19.

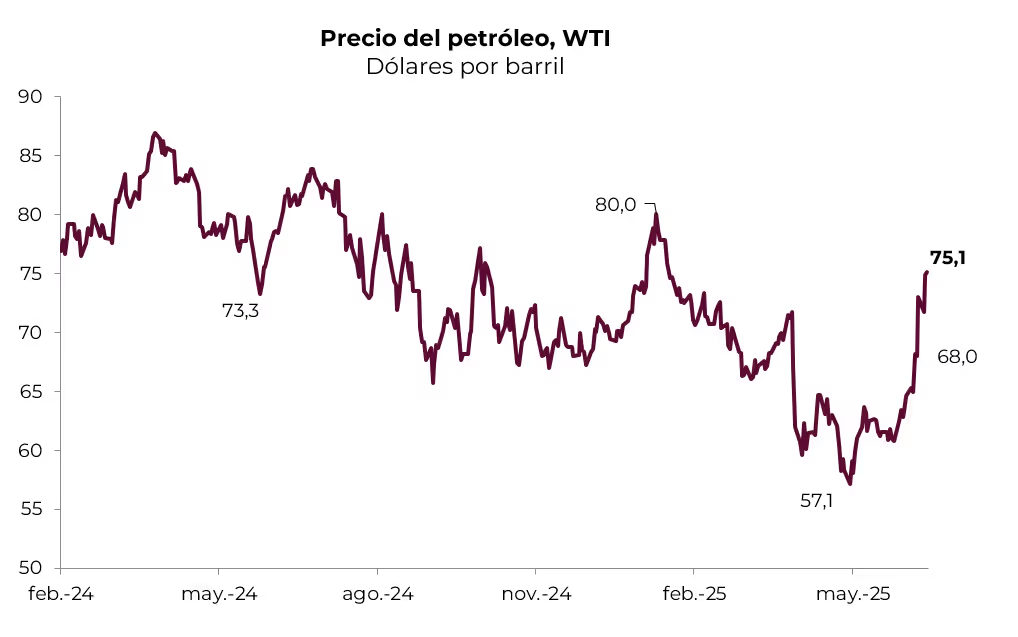

Aumenta el riesgo geopolítico. En el marco de una compleja e inestable situación en Medio Oriente, en la que también incide el cambio en la política exterior de EE. UU., el viernes 13 de junio Israel realizó un ataque con aviones y drones a objetivos militares iraníes con el objetivo de frenar su plan nuclear. No es un dato menor, ya que el conflicto dejó de estar limitado a una milicia para involucrar a un país con mayor poderío militar, que posee la tercera reserva de petróleo del mundo y controla en parte el estratégico estrecho de Ormuz, por donde transita casi un tercio del consumo global de combustibles. Esto enciende una luz roja para toda la región, con fuerte impacto en el mercado energético y consecuencias indudables para la economía global. La respuesta de Irán no se hizo esperar y atacó las principales ciudades de Israel. La reacción inmediata del mercado fue la suba del precio del petróleo, que escaló USD 8 hasta alcanzar USD 75 el barril de WTI, consolidando la recuperación que venía mostrando desde principios de mayo, cuando llegó a cotizar en USD 57. No es la primera crisis en Medio Oriente que afecta al mercado, aunque proyectar un desenlace es arriesgado. Por el momento, confiamos en que la diplomacia logre contener la escalada y que el precio del crudo no se dispare, retornando a los niveles previos a los ataques. De agravarse la situación, se configuraría un escenario más negativo, en el cual la suba de los precios de la energía limitaría la flexibilización de la política monetaria de los principales bancos centrales, con riesgo de derivar en estanflación.

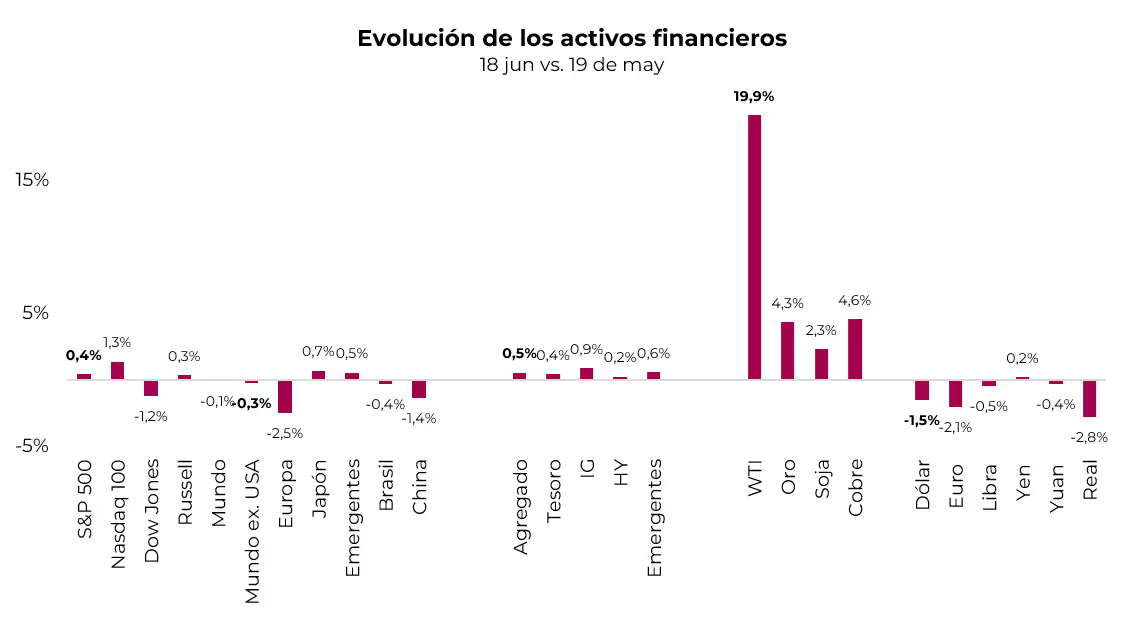

La recuperación del mercado pierde impulso. La desescalada de la guerra comercial fue un gran alivio para los mercados globales. Sin embargo, el agravamiento de la situación en Medio Oriente volvió a golpear el ánimo de los inversores y le quitó impulso a la recuperación que venían mostrando los activos financieros desde el derrumbe de abril. En los últimos 30 días –período que abarca del 19 de mayo al 18 de junio– las acciones y los bonos tuvieron un ligero repunte, el dólar se debilitó, el oro volvió a operar al alza y el resto de los commodities subieron, especialmente el petróleo. En cuanto a la renta variable, los tres principales índices americanos mostraron un comportamiento mixto: mientras que el S&P 500 ganó 0,4%, el Nasdaq avanzó 1,3% y el Dow Jones cayó 1,2%. El resto del mundo tuvo un peor desempeño, con una caída de 0,3% impulsada por las acciones europeas, que retrocedieron 2,3%. En el caso de la renta fija, la estabilidad de los rendimientos de los bonos del Tesoro permitió que el índice general anote un alza de 0,5%, siendo los corporativos Investment Grade los de mejor performance, con una ganancia mensual de 0,9%, en tanto que los bonos del Tesoro y los corporativos High Yield subieron 0,4% y 0,2%, respectivamente. En el mercado de monedas, el dólar DXY se debilitó 1,5% –impulsado por el fortalecimiento del euro, que subió 2,1%, al tiempo que el yen se depreció 0,2%– y el real brasileño fue la moneda de mejor desempeño, con una apreciación de 2,1%. En este contexto, el oro retomó su camino alcista y en el mes aumentó 4,3%, cotizando en USD 3.368 la onza –durante este período incluso alcanzó un nuevo máximo histórico el 13 de junio, cuando llegó a USD 3.450 la onza–. Finalmente, los commodities mostraron alzas generalizadas: el conflicto entre Israel e Irán le dio un nuevo impulso al precio del petróleo –que ya venía subiendo 10% por la expectativa de menor oferta y mayor demanda– y fue el gran ganador del mes, con un incremento del 20% y cotizando en USD 75 el barril de WTI. También fue un buen mes para la soja, que avanzó 2,3%, y para el cobre, que escaló 4,6%.

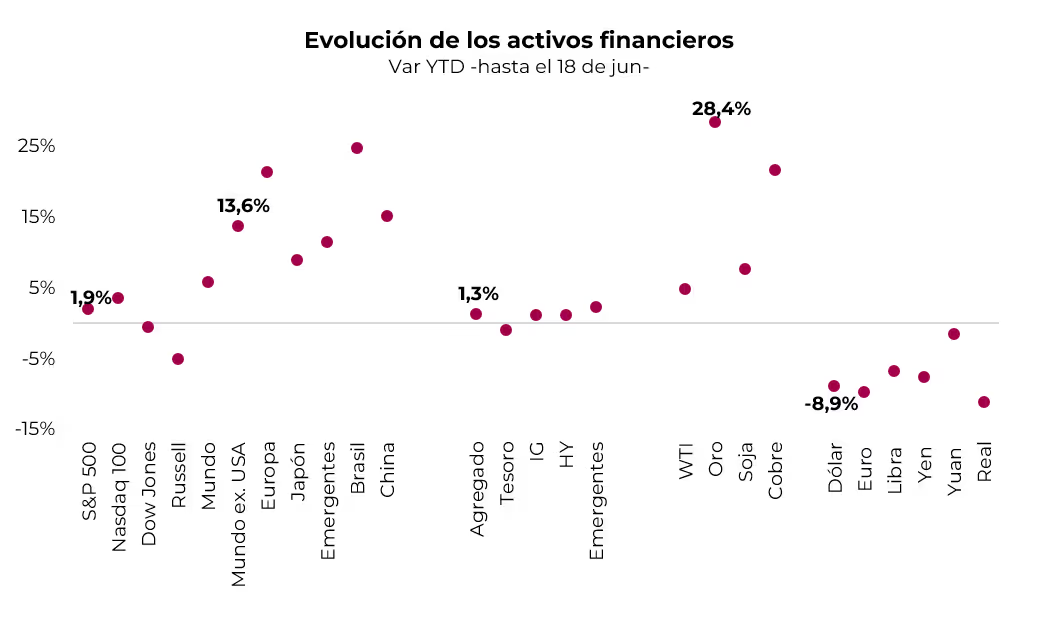

Ganadores y perdedores del primer semestre. A pocas ruedas de finalizar la primera mitad del año, el balance deja claros ganadores y perdedores. Entre los primeros se ubican el oro, las acciones europeas y de América Latina, mientras que entre los segundos están el dólar y los bonos del Tesoro americano, en tanto que los principales índices de EE. UU. lograron un leve saldo a favor. Concretamente, el oro siguió beneficiándose de la incertidumbre global y se convirtió en el gran ganador del semestre con un incremento de 28%. En renta variable, en lo que va del año el S&P 500 acumuló un alza de 1,9%; en cambio, el índice global sin EE. UU. subió 14%, impulsado por Europa y Latam, que ganaron 21%. En renta fija, los bonos acumulan una suba de 1,3%, impulsados por los bonos corporativos, que siguieron comprimiendo spread respecto a los bonos del Tesoro. En cuanto a los commodities, con el reciente repunte el petróleo acumula un alza de 5,5%, la soja avanzó 7,7%, y el cobre lidera el semestre con una suba del 21%.

Desafiando al escenario base. Si bien la economía en los últimos meses se mostró más resiliente de lo esperado y el escenario de estanflación perdió impulso, el consenso de mercado y la Fed siguen previendo una segunda mitad de año más compleja, en la que el nivel de actividad perderá impulso y la inflación tendría un nuevo repunte debido a que se hará más evidente el impacto de los aranceles. También aparecen en la agenda el fin de la “tregua” que dio Trump para no subir aranceles y las negociaciones en el Congreso para aprobar el plan fiscal. No es un dato menor el conflicto entre Israel e Irán y el riesgo geopolítico que reapareció en la última semana. Muchos eventos pueden definir la suerte de los activos en lo que resta del año. La fragilidad e incertidumbre de la coyuntura actual nos obliga a ser prudentes, priorizando las estrategias defensivas. Al respecto, nuestro escenario base migró de una estanflación a un soft-landing: creemos que Trump no retrotraería los aranceles al “Liberation Day” y que se acomodarán más cerca del 15%, que si bien siguen siendo los más altos del último siglo, es una situación menos grave de lo que se preveía –incluso no descartamos una nueva tregua–. Con la Fed sin mover la tasa hasta septiembre, la curva de rendimientos de los bonos se mantendría estable, aunque preferimos el tramo corto y medio, sumando posiciones en los corporativos IG. En renta variable seguimos priorizando las acciones de EE. UU., previendo que mejorará su performance relativa respecto a otras regiones, especialmente Europa. A nivel sectorial, priorizamos el sector tecnológico, industrial, utilities y bancos.

*Los datos utilizados en el presente informe tienen fecha de cierre 19 de junio de 2025.