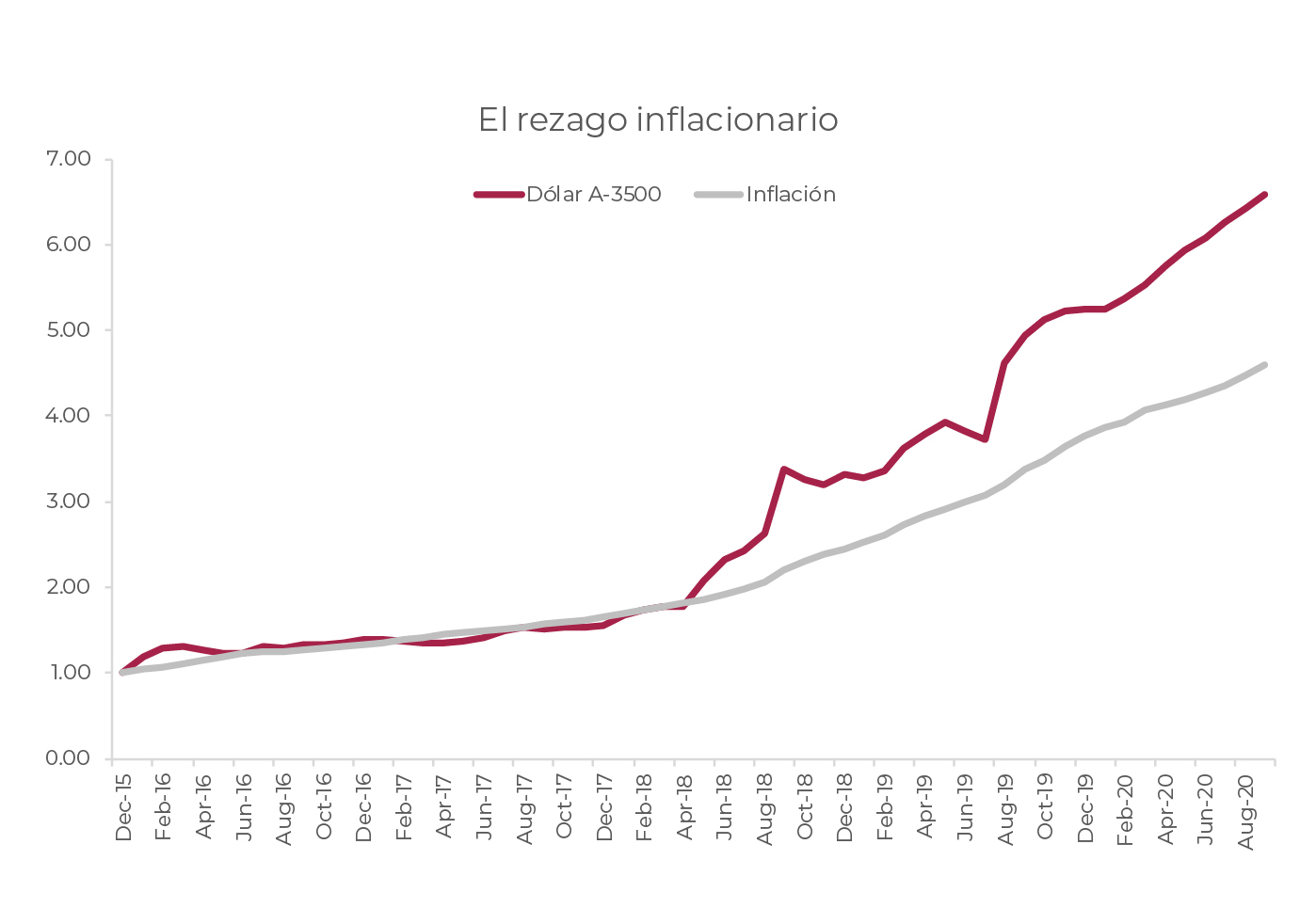

La inflación y la depreciación de la moneda convergen en el largo plazo. No obstante, desde que comenzó la crisis de balanza de pagos en 2018 los precios domésticos no han avanzado al ritmo devaluatorio. Ello se explica por contenciones temporales como el menor consumo que implica la caída en los salarios reales, la recesión y el posterior congelamiento de tarifas en los servicios públicos.

Este rezago implica que en el futuro la inflación deberá superar al ritmo devaluatorio para recuperar el terreno perdido. Esto sucederá una vez que la economía encuentre piso y la situación macroeconómica comience a normalizarse. Una de las vías será el comercio minorista, que podrá recuperar márgenes y trasladar a precios la evolución de la inflación mayorista, que se encuentra más en línea con la variación del dólar oficial.

En este sentido cobran relevancia los bonos ajustables por inflación, que actualmente ofrecen rendimientos reales de entre 3% y 9% anual.

La actitud del gobierno de mantener performing la deuda en moneda local al tiempo que reestructuraba la deuda en dólares y dollar linked, tiene como consecuencia un mercado en pesos normalizado, con curva de rendimientos presentando pendiente positiva.

En el tramo corto, menos volátil, el TX21 (vencimiento agosto-2021) es el instrumento más demandado al tiempo que en el tramo medio el TX26 resulta atractivo por su rendimiento de 8% real y el hecho de haber surgido de la reestructuración más reciente.

.jpg)

Más allá del catch-up pendiente en los precios minoristas, una corrección en el tipo de cambio oficial en los próximos meses desencadenaría inicialmente un spread aún mayor entre la inflación y la depreciación acumuladas.

En este sentido, combinar la compra de un bono CER con futuros de dólar permite elaborar un sintético dollar linked que ofrece cobertura cambiaria con el atractivo adicional de que puede desarmarse parcialmente vendiendo el futuro luego de la devaluación y manteniendo la exposición al rebrote inflacionario posterior.