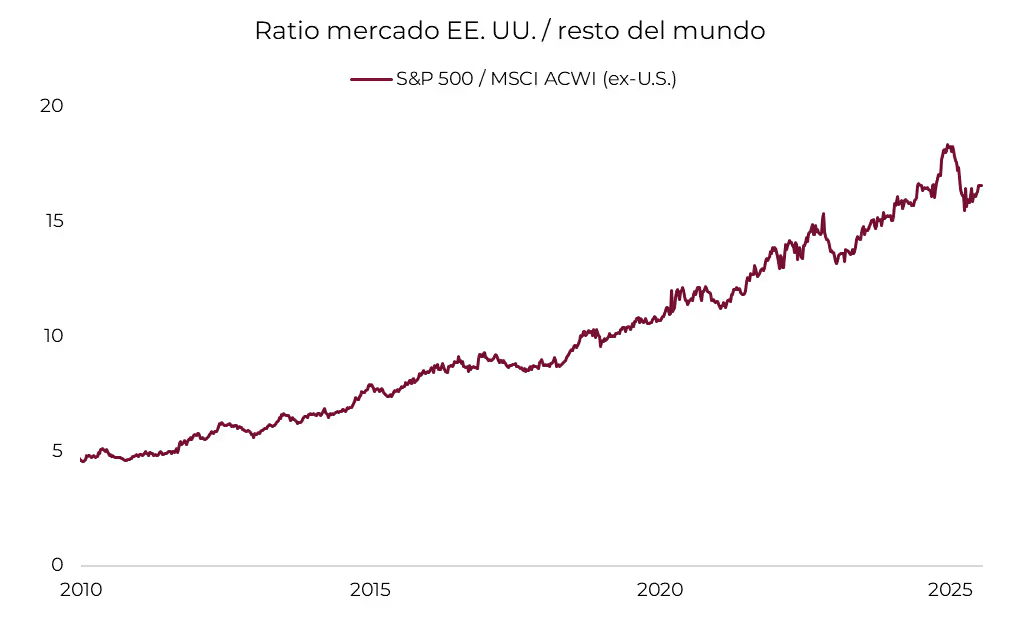

El excepcionalismo americano fue la gran tendencia de los últimos 15 años. Desde mediados de 2010, el mercado accionario de Estados Unidos logró un rendimiento anual promedio de 14,5%, más que duplicando el 6,8% obtenido por el resto de los índices bursátiles globales en el mismo período.

La consecuencia fue un cambio profundo en la construcción de carteras de inversión: el atractivo del mercado estadounidense llevó a una creciente concentración geográfica, relegando la diversificación internacional a un segundo plano.

Este desempeño sobresaliente se apoyó, en buena medida, en el ascenso de las grandes tecnológicas, que consolidaron un dominio indiscutido en sectores de alto crecimiento como la computación en la nube, la inteligencia artificial y la publicidad digital.

Hoy, la bolsa de EE. UU. representa el 60% del valor total de los mercados globales, a pesar de que el país cuenta con solo el 4% de la población y el 27% del PBI mundial. Esto es un reflejo claro del éxito e internacionalización de sus empresas.

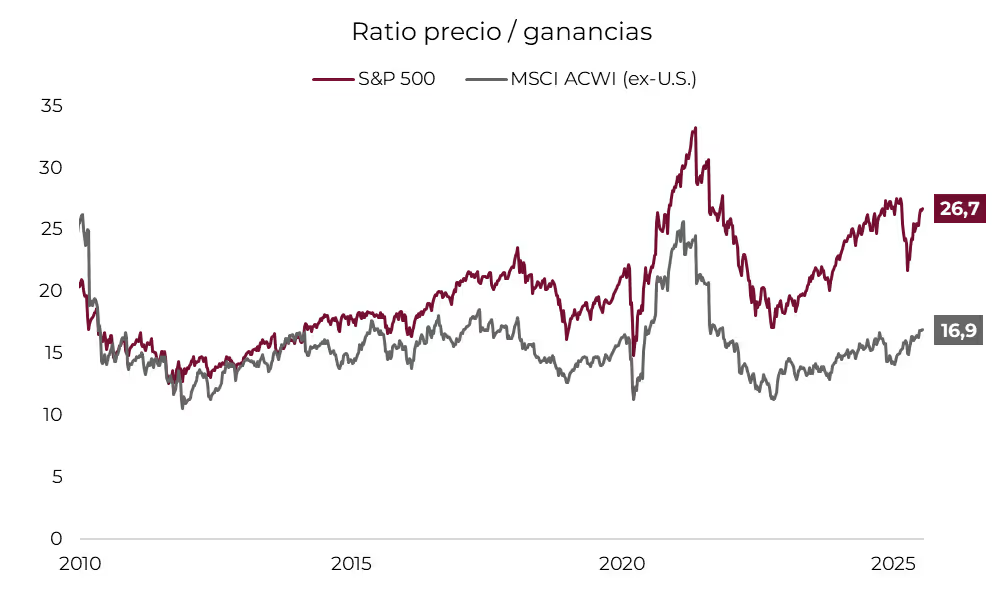

Sin embargo, un factor no tan mencionado detrás de este liderazgo fue el cambio en las valuaciones relativas. En 2010, tras la crisis financiera de 2008-2009, el S&P 500 cotizaba a un múltiplo promedio de 20 veces ganancias, mientras que el resto del mundo lo hacía a 26. Desde entonces, la valuación del S&P 500 aumentó a 26,7 veces ganancias, pero la de los mercados internacionales cayó a 16,9.

Esto indica que el rendimiento superior de EE. UU. no se explicó únicamente por un mayor crecimiento de ingresos y ganancias, sino también por una expansión significativa de los múltiplos de valuación. A partir de los niveles actuales, es poco probable que esta expansión continúe siendo un motor de retornos en el futuro.

En este sentido, en lo que va de 2025, el mercado estadounidense acumula un alza de 7%, frente a un sólido 19% en los mercados internacionales, impulsado por subas superiores al 20% en Europa y China. Este diferencial podría marcar el inicio de un nuevo ciclo en el que los mercados globales recuperen protagonismo.

El giro coincide, además, con un contexto de debilitamiento del dólar, que acumula una caída del 10% en lo que va del año. Otros períodos de liderazgo internacional, tales como las décadas de 1970, 1980 y 2000, también coincidieron con ciclos de debilidad del dólar.

A futuro, si bien las valuaciones elevadas y ciertas vulnerabilidades macroeconómicas probablemente limiten el desempeño de la bolsa estadounidense, no puede descartarse que el sólido crecimiento estructural de sus empresas, en particular en áreas como la inteligencia artificial, logre sostener el liderazgo global del S&P 500.

No obstante, partiendo del nivel actual de valuaciones relativas, el resto del mundo cuenta con una ventaja que posibilita mejores rendimientos potenciales, incluso con un menor crecimiento de ingresos y ganancias.