Hace tres semanas, se inició un conflicto militar entre Estados Unidos, Israel e Irán con importantes repercusiones globales. Lo que pudo haber sido un conflicto quirúrgico y breve, se convirtió en una escalada regional que hoy muestra pocos signos de resolución.

El epicentro del impacto económico es el estrecho de Ormuz. Por ese corredor de apenas 33 kilómetros de ancho transita aproximadamente el 20% de la producción global de petróleo y gas. Su cierre, casi inmediato al inicio del conflicto, representa la mayor disrupción en el suministro energético global en décadas, y es la variable que explica, directa o indirectamente, la mayor parte de los movimientos de mercado de las últimas semanas.

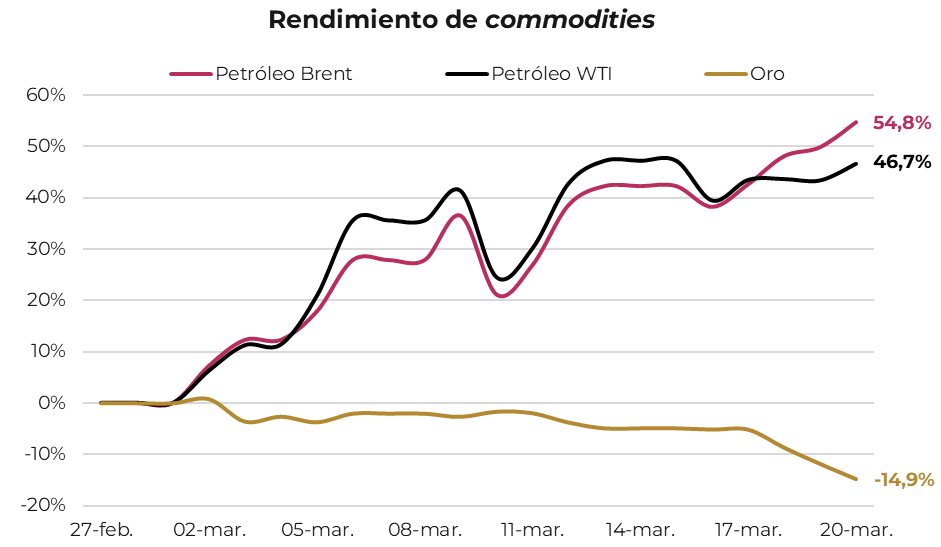

El petróleo en su variante Brent, referencia para Asia y Europa, acumula una suba de 54,8% desde el inicio del conflicto y lleva más de diez días consecutivos por encima de los USD 100 por barril. El WTI, referencia para Estados Unidos, avanzó 46,7% en igual lapso.

Por otro lado, y de forma contra intuitiva, llama la atención que el precio del oro, natural reserva de valor en tiempos de crisis, acumula una baja de 14,9% desde el comienzo de la crisis. Este controversial movimiento se debe, en parte, a la fuerte suba previa –de 80% en menos de 12 meses–, así como al potencial desarme de posiciones apalancadas para cubrir pérdidas en otros segmentos.

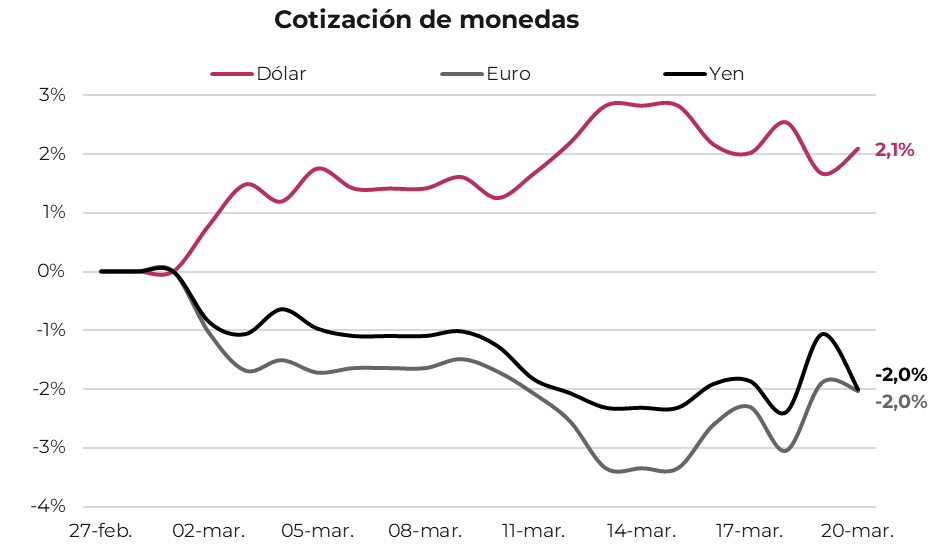

En lo que respecta a monedas, el conflicto devino en una apreciación de 2,1% en el dólar, reforzando la percepción, previamente desafiada, de su utilidad como refugio de valor.

Esta apreciación constituye un factor adicional detrás de la baja del oro, cuya suba inicial se basaba en dudas sobre la calidad de reserva de valor de la moneda norteamericana.

Ahora bien, el aumento del precio del petróleo no es solo un problema energético. Sus efectos se propagan a través de los costos de transporte y, de manera menos obvia pero igualmente relevante, a través de los fertilizantes (derivados del petróleo y el gas), lo que presiona los precios de los alimentos a nivel global. El resultado es un potencial shock inflacionario de amplio alcance.

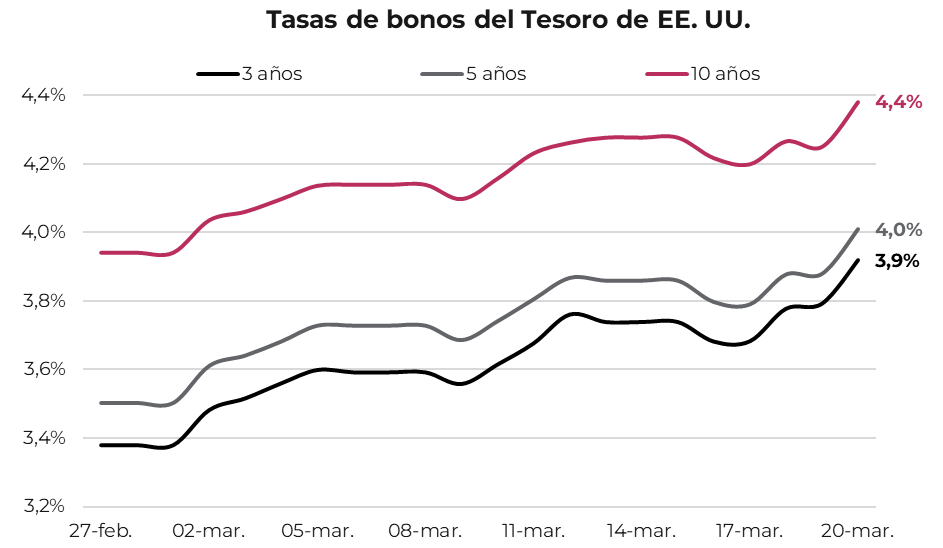

Los temores sobre este impacto inflacionario alteraron radicalmente las expectativas de política monetaria. El mercado de futuros de tasas, que había comenzado el año descontando dos bajas por parte de la Reserva Federal en 2026, asigna hoy un 70% de probabilidad a que la Fed no modifique su política monetaria este año, y un 30% a que implemente una suba de tasas.

En ese contexto, los rendimientos de los bonos del Tesoro a 3, 5 y 10 años registraron un alza en torno a 50 pb en tres semanas, con la tasa de cinco años alcanzando 4,0% por primera vez desde julio de 2025.

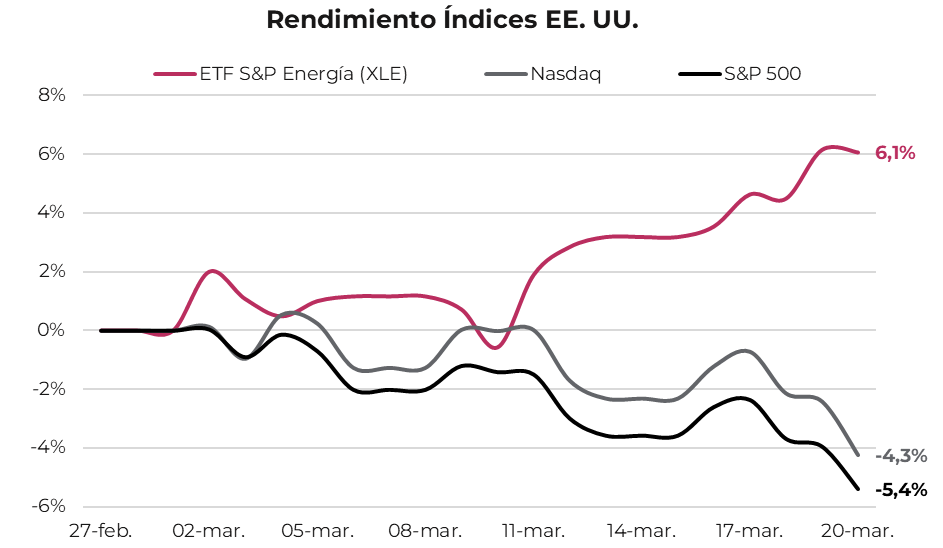

En renta variable, el S&P 500 lleva un retroceso de 5,4% desde el inicio del conflicto, mientras que el Nasdaq, concentrado en firmas tecnológicas, acumula una baja del 4,3%.

La excepción dentro del mercado estadounidense es naturalmente el sector energético, cuyo ETF sectorial totaliza un alza de 6,1%, beneficiado directamente por el salto en el precio del crudo y sus derivados.

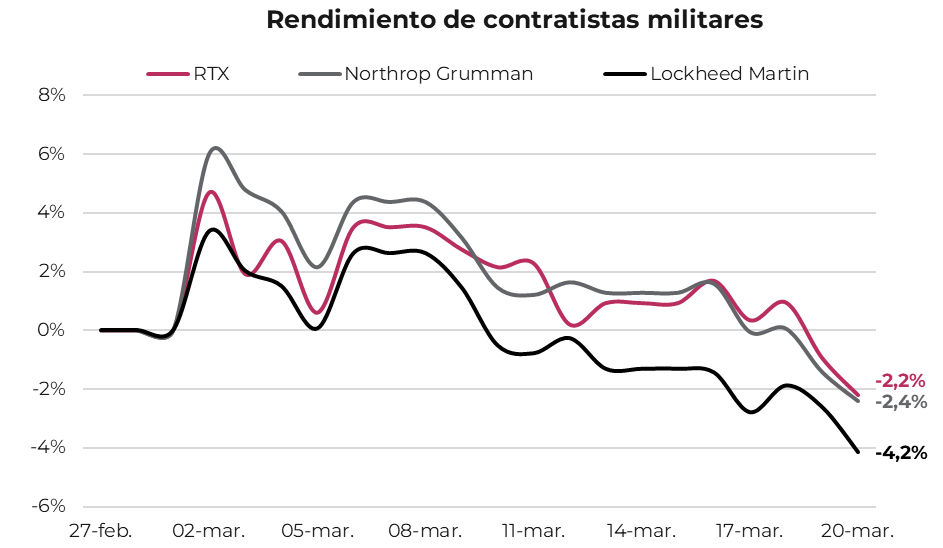

Un caso que merece atención particular es el de los contratistas de defensa. En apariencia, el conflicto debería favorecerlos a través de una mayor demanda de armamento, tanto de Estados Unidos como de sus aliados. Sin embargo, sus cotizaciones revirtieron un avance inicial y acumulan pérdidas de entre 2,2% y 4,2%.

De momento, el alza de tasas, la inflación de costos y las posibles disrupciones en el suministro de insumos pesan más que las mejores perspectivas de ingresos.

No obstante, mientras que los factores negativos podrían ser transitorios, los presupuestos militares, una vez expandidos, tienden a sostenerse por años y son históricamente inflexibles a la baja. Esta asimetría presenta una oportunidad potencial para el inversor con horizonte de mediano plazo.

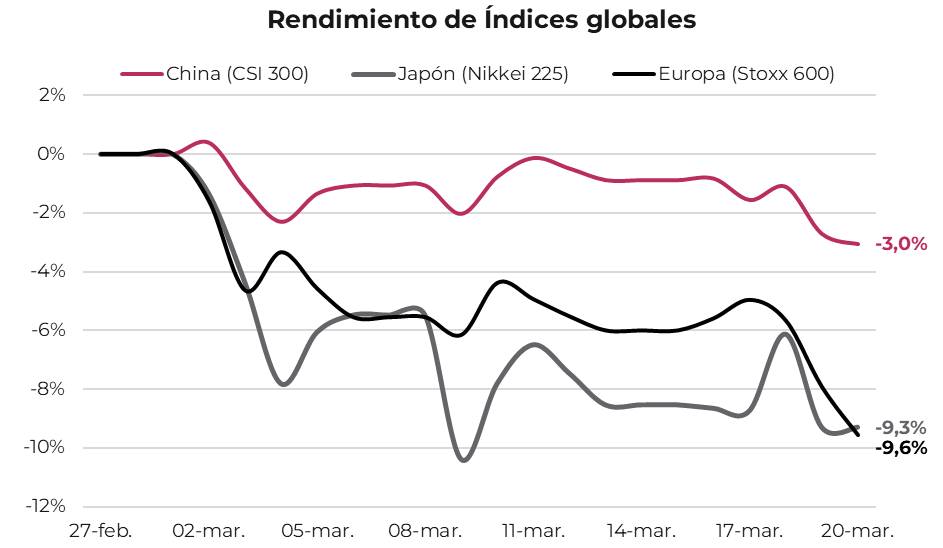

En los mercados internacionales, la presión es generalizada, aunque con impactos desiguales. Japón, altamente dependiente de las importaciones de petróleo del Golfo Pérsico, registra una caída de 9,6% en dólares. En Europa, el índice Stoxx 600 acumula una baja de 9,3%.

China, a pesar de su alta dependencia del petróleo del golfo, presenta una pérdida más limitada, de apenas 3%. Parte de esta resiliencia responde a que su mercado accionario, que lleva cinco años por debajo de los máximos de principios de 2021, presenta valuaciones suficientemente deprimidas como para amortiguar el impacto.

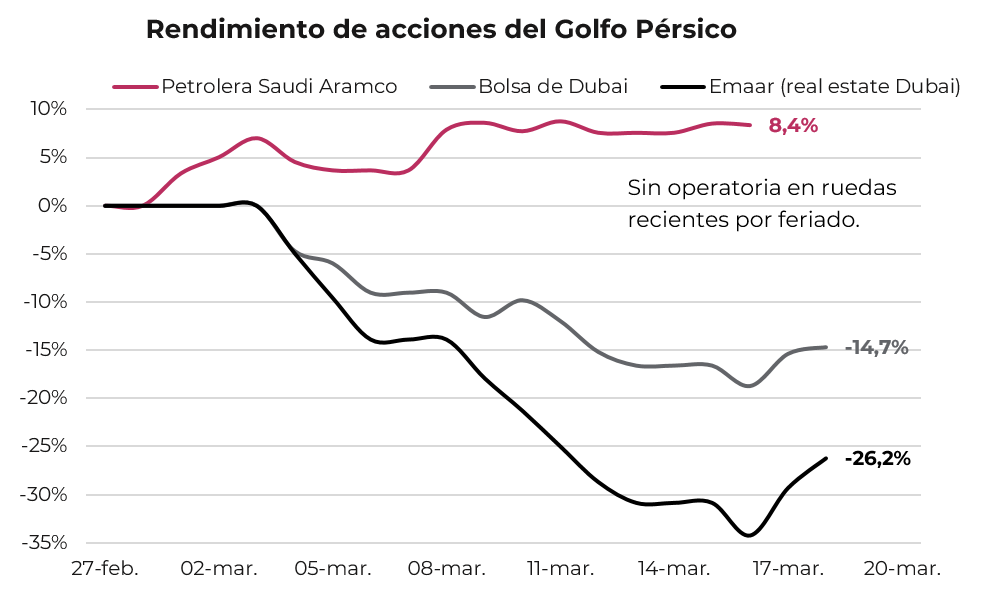

Los mercados del Golfo ofrecen una lectura más directa sobre la situación. Saudi Aramco, la mayor petrolera del mundo, acumula una suba de 8,4% desde que comenzó el conflicto, alcanzando los USD 1,7 billones de valuación y consolidándose como la sexta empresa más valiosa del mundo, superando a Meta Platforms y Taiwan Semiconductor, cuyas valuaciones cedieron entre 5% y 10% en las últimas tres semanas.

En el extremo opuesto, la bolsa de Dubái cayó 14,7%, golpeada por el daño reputacional sobre su rol como hub regional de negocios. Emaar, el mayor desarrollador inmobiliario de Dubai, lidera las pérdidas con una baja de 26,2%.

El conflicto en Irán entra en su cuarta semana sin señales claras de resolución. La Agencia Internacional de Energía advierte sobre la mayor amenaza energética de la historia, en un contexto donde cada día de disrupción en el estrecho de Ormuz erosiona las reservas globales, en tanto que los daños a la infraestructura energética de la región requerirán meses o incluso años de reparaciones.

Si el conflicto se prolonga, veremos un escenario de dólar fuerte, tasas de interés en alza y mercados accionarios en corrección. El principal temor del mercado es la estanflación, es decir, la combinación de una economía global estancada con tasas altas producto de una inflación persistente.

En este escenario, el precio del crudo, el dólar y los rendimientos de los bonos del Tesoro se consolidan como los principales indicadores a monitorear, ya que reflejan en tiempo real la evolución del conflicto y anticipan cualquier cambio de tendencia.