El 2026 comenzó con nuevas turbulencias impulsadas por Donald Trump. En su intento por fortalecer su posición de cara a las elecciones de medio término, el presidente estadounidense lanzó una ofensiva contra las tasas de interés que cobran las tarjetas de crédito. En concreto, anunció su intención de imponer un tope del 10% a la tasa aplicable sobre los saldos impagos, una medida que apunta directamente a uno de los negocios más rentables del sistema bancario.

Las tarjetas de crédito son un pilar central del consumo en Estados Unidos. En la actualidad existen cerca de 580 millones de tarjetas en circulación; aproximadamente tres cuartos de la población adulta cuenta con al menos una. Cada año, estas tarjetas procesan pagos por más de USD 6 billones, lo que equivale a cerca del 70% del consumo minorista del país.

Sin embargo, no todo ese volumen genera ingresos financieros. Alrededor del 40% de los usuarios paga la totalidad de su balance al cierre de cada mes, evitando el pago de intereses. Aun así, los saldos que permanecen impagos representan una fuente de ganancias extraordinariamente relevante para los bancos emisores. Hoy, la deuda total de tarjetas de crédito en Estados Unidos asciende a USD 1,3 billones. El interés generado sobre ese stock explica cerca del 17% de los ingresos por intereses del sistema bancario, pese a representar apenas el 5% de los activos totales.

El atractivo del negocio queda aún más claro al observar la rentabilidad. La tasa de rendimiento promedio de una cartera de tarjetas de crédito ronda el 15%. Bank of America registra una tasa cercana al 11,5%, JP Morgan al 12,1% y Citigroup al 15,4%. Incluyendo costos de fondeo, pérdidas por morosidad y gastos operativos, el retorno sobre activos del negocio de tarjetas se ubica en torno al 3%, alrededor de tres veces por encima del promedio de la industria bancaria, donde entidades como Wells Fargo o el propio Bank of America obtienen retornos cercanos al 1% sobre sus activos totales.

Naturalmente, los principales banqueros del país se pronunciaron en contra de la propuesta de Trump. Desde el sector argumentan que limitar las tasas de interés terminaría excluyendo del sistema a los consumidores más vulnerables, justamente aquellos con mayor riesgo crediticio y que requieren tasas más elevadas para compensar ese riesgo.

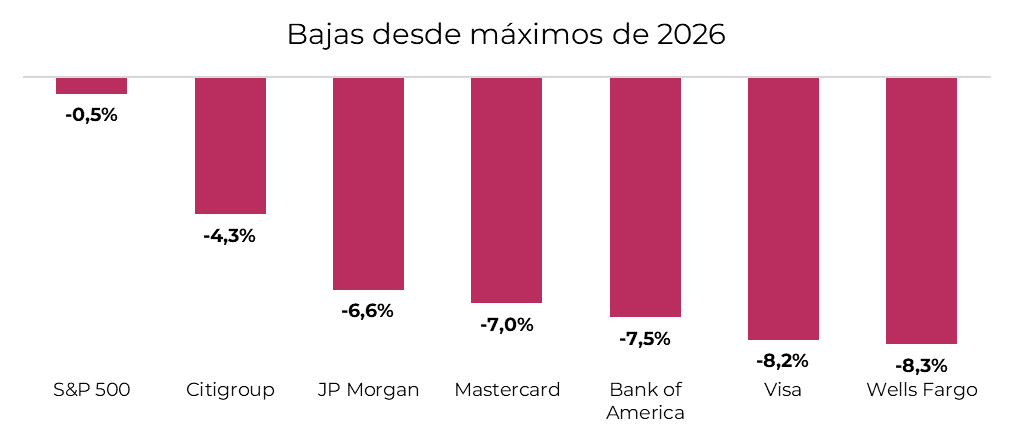

Las declaraciones de Trump tuvieron un impacto inmediato en el sector, justo en el momento en que varias de estas entidades se encontraban presentando sus resultados al último trimestre de 2025.

En cuestión de días, las valuaciones del sector financiero estadounidense corrigieron con fuerza, con los grandes bancos registrando caídas de hasta 8,3%. El ajuste alcanzó también al duopolio de pagos conformado por Visa y Mastercard, que experimentó bajas similares. Esto resulta llamativo, ya que estas compañías no otorgan crédito ni cobran intereses, sino que se limitan a proveer la infraestructura que permite el procesamiento rápido y seguro de las transacciones a cambio de una comisión marginal.

En el corto plazo, el riesgo sigue latente. El deterioro del sentimiento de mercado hacia el sector difícilmente se revierta de manera abrupta. No obstante, desde una perspectiva de largo plazo, la corrección abre una ventana de oportunidad.

En primer lugar, el tope a las tasas es, por ahora, solo una propuesta. No ha sido implementado y existe la posibilidad de que nunca lo sea, en especial considerando los múltiples intentos fallidos de introducir regulaciones similares en el pasado. De hecho, Kevin Hassett, uno de los economistas cercanos a Trump y potencial candidato a presidir la Reserva Federal, señaló recientemente que no cree necesaria una legislación formal y sugirió que los bancos podrían lanzar nuevos productos adaptados al contexto.

Además, la experiencia muestra que la industria financiera suele adaptarse rápidamente a este tipo de restricciones. Cuando el precio del crédito no puede ajustarse vía tasa de interés, tiende a hacerlo a través de otros cargos. En ese escenario, es probable que los bancos migren hacia tarjetas con comisiones de emisión y mantenimiento más elevadas, menores líneas de crédito y una estructura de ingresos menos dependiente del interés explícito.

Así, más allá del ruido político y la volatilidad inicial, la discusión abierta por Trump vuelve a poner en evidencia la resiliencia del modelo de negocio de las tarjetas de crédito y la capacidad del sistema financiero para redefinir sus fuentes de rentabilidad frente a nuevas restricciones regulatorias.