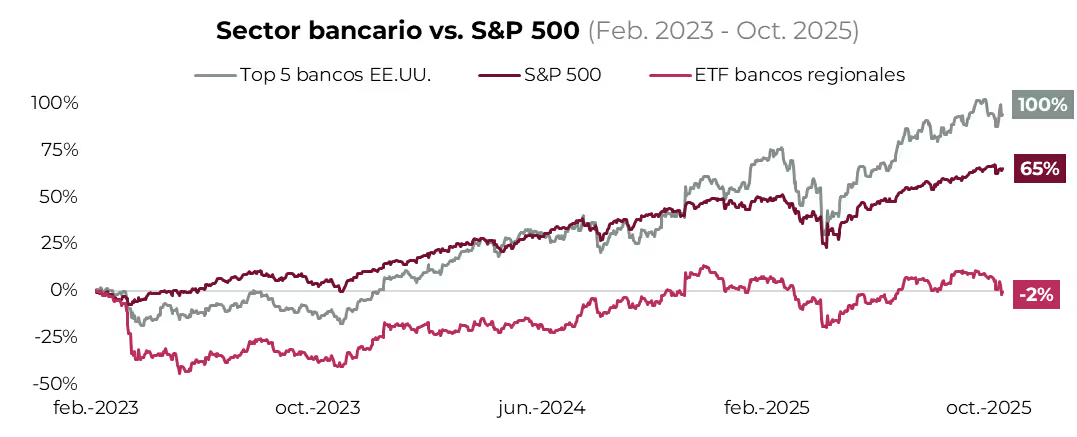

Los bancos regionales norteamericanos acumulan una baja de 11% en los últimos 30 días, volviéndose a situar en terreno negativo (-2%) comparado con sus niveles previos a las corridas bancarias de febrero de 2023, que resultaron en la quiebra del Silicon Valley Bank y del First Republic Bank pocos meses después.

La corrección reciente tiene su epicentro en Zions Bancorp (-16% mensual) y Western Alliance (-21%), dos entidades valuadas en más de USD 7.000 millones que reconocieron dificultades en sus carteras crediticias. Las declaraciones reavivaron los temores sobre la exposición del sistema financiero regional, especialmente tras la quiebra de First Brands Group, una importante autopartista con vínculos con múltiples entidades financieras.

Aunque estas organizaciones insistieron en que se tratan de hechos aislados, el mercado teme que reflejen un deterioro más generalizado en la calidad crediticia del sector. Los bancos regionales suelen concentrar su actividad en nichos de mayor riesgo, como créditos comerciales o inmobiliarios, que suelen ser desatendidos por los grandes jugadores.

El contraste con los grandes bancos no podría ser más marcado. Desde las turbulencias de febrero de 2023, las cinco mayores entidades financieras de Estados Unidos duplicaron su valor de mercado, mientras que el índice S&P 500 acumula un alza del 65%, cerca de nuevos máximos históricos.

De prolongarse la caída de los bancos regionales, las repercusiones podrían extenderse al mercado en general. En 2023, el ETF de bancos regionales (iShares US Regional Banks ETF) llegó a perder un 40% entre febrero y abril, arrastrando a bancos de mayor escala como Wells Fargo y Bank of America, cuyas acciones retrocedieron más de 20% en pocas semanas. Durante este período, el S&P 500 llegó a ceder un 8%.

Sin embargo, el problema actual va más allá de los balances. Las corridas bancarias de 2023 dañaron de forma permanente la confianza de los depositantes, muchos de los cuales trasladaron sus fondos hacia los grandes bancos del país. Esta migración explica la creciente brecha de desempeño entre los gigantes del sistema y las entidades regionales, que además carecen de la escala necesaria para realizar las fuertes inversiones tecnológicas que hoy diferencian la oferta y eficiencia de los líderes del sector.

Esta dinámica apunta hacia una mayor concentración bancaria en los próximos años. JP Morgan fue el principal beneficiario de la crisis de 2023: sus acciones ganaron 130% desde entonces. El banco captó una parte sustancial de la migración de depósitos y adquirió los activos de First Republic Bank a precio de descuento tras su liquidación. Su CEO, Jamie Dimon, lleva meses advirtiendo sobre un posible evento crediticio en el horizonte, mientras prepara al banco para nuevas adquisiciones oportunistas.

En conclusión, el resurgimiento de las tensiones en los bancos regionales refleja una fractura estructural en el sistema financiero estadounidense, que se caracteriza por una creciente brecha entre los grandes bancos y las entidades medianas, tanto en estabilidad como en capacidad de adaptación tecnológica.

Si bien el sistema en su conjunto no enfrenta riesgos sistémicos inmediatos, los nubarrones sobre los bancos regionales, más que una tormenta pasajera, parecen anunciar un cambio de era en la banca estadounidense.