1. La IA está detrás del alto retorno del S&P 500 desde 2023

El índice S&P 500 acumula un rendimiento del 17% en lo que va de 2025, que se suma al 26% obtenido en 2023 y al 25% de 2024, para totalizar un impresionante 85% en tres años. Durante este período, el desempeño estuvo apuntalado por un grupo de 15 tecnológicas fuertemente posicionadas para beneficiarse del auge de la inteligencia artificial (IA).

El grupo está conformado por las siete magníficas (Apple, Microsoft, Alphabet, Amazon, Meta, Tesla y NVIDIA), junto con Broadcom, Oracle, Palantir, AMD, IBM, Cisco, Micron y Salesforce, que en promedio rindieron un extraordinario 494% en este lapso.

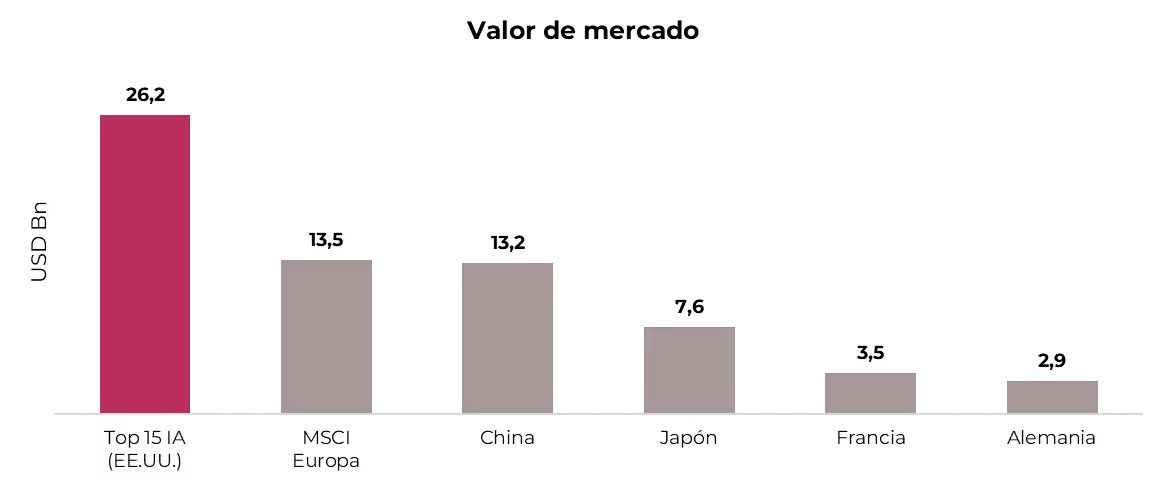

2. Un valor de mercado sin precedentes

Con una valuación conjunta de USD 26,2 billones, estas quince compañías superan el valor combinado de cualquier mercado de valores del mundo, excepto el de Estados Unidos. Este fenómeno no solo refleja el peso económico de la revolución tecnológica, sino también la magnitud del optimismo que rodea a la IA.

3. Concentración récord en el S&P 500

Este grupo de quince compañías beneficiarias de la IA representa hoy el 43% del S&P 500, una cifra sin precedentes en la historia del índice. En otras palabras, el mercado estadounidense se transformó en una gran apuesta por el futuro de esta tecnología.

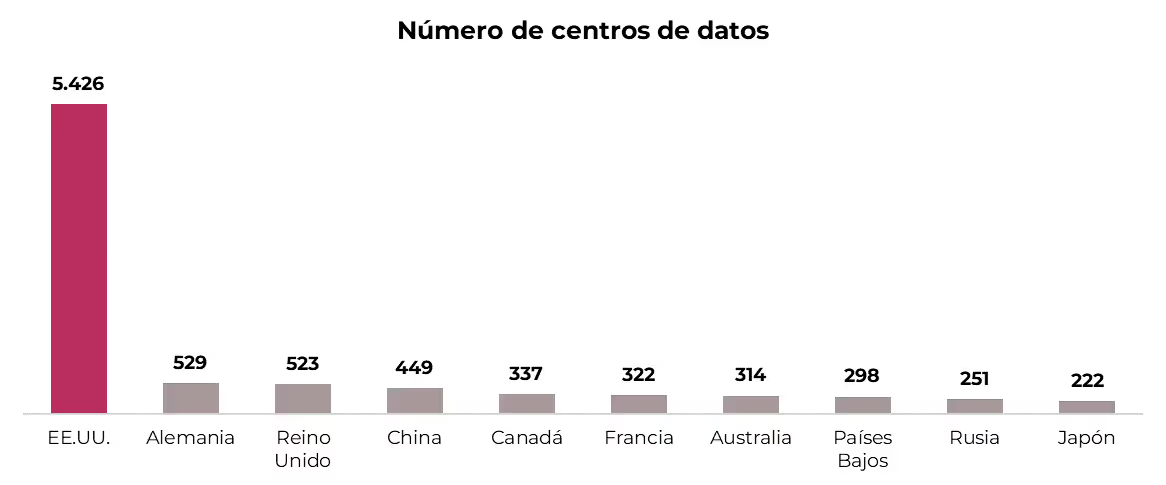

4. El liderazgo de Estados Unidos en infraestructura crítica

Estados Unidos cuenta con 5.426 centros de datos activos, más que la suma de los siguientes nueve países con mayor número de instalaciones. Estos centros constituyen la base física sobre la cual tiene lugar el procesamiento de datos a gran escala, esencial para el entrenamiento, desarrollo y funcionamiento general de la inteligencia artificial.

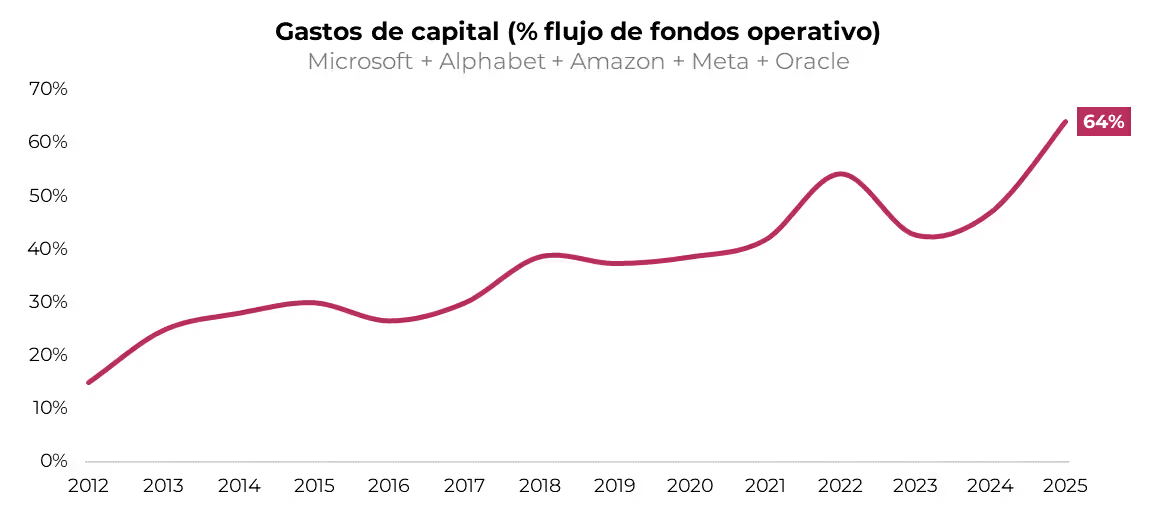

5. Inversiones gigantes que pesan sobre el flujo de fondos

Mantener este liderazgo requiere un esfuerzo financiero considerable. En los últimos 12 meses, los cinco principales inversores en centros de datos –Microsoft, Alphabet, Amazon, Meta y Oracle– destinaron 63% de su flujo de fondos operativo a inversiones de capital, un salto notable desde el 47% del período previo y muy por encima del 15% registrado en 2012. La tendencia es clara: la expansión de la infraestructura de IA está consumiendo una porción creciente del flujo de caja de las grandes tecnológicas.

El peso de estas inversiones empieza a generar cierta inquietud en el mercado. Por un lado, los retornos sobre el capital son inciertos, y podrían derivar en pérdidas significativas si la capacidad de procesamiento no se monetiza a tiempo ni con la intensidad necesaria. Por el otro, el financiamiento de estos proyectos requiere utilizar las posiciones de caja acumuladas durante años o, en el caso de Oracle, recurrir a niveles preocupantes de endeudamiento.

Esa tensión alcanzó un nuevo nivel con la caída reciente de 11% en las acciones de Meta, luego de que la empresa incrementara su estimación de gastos de capital para 2025, fijando el mínimo en USD 70.000 M (vs. USD 66.000 M previamente). De forma similar, Microsoft retrocedió 3% luego de presentar resultados, donde se destacó un gasto de capital de USD 35.000 M en el trimestre, USD 5.000 M por encima de lo estimado por los analistas.

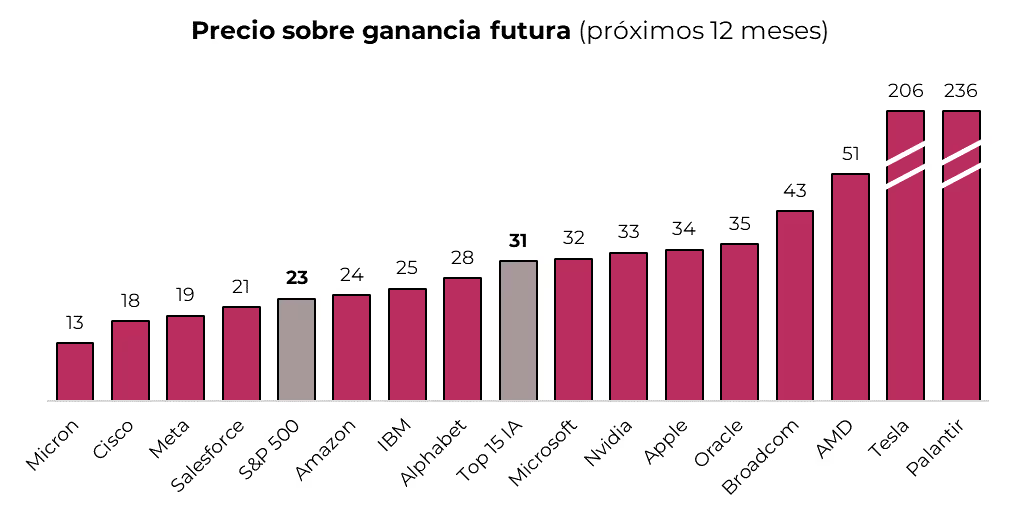

6. Elevadas valuaciones, un reflejo del optimismo del mercado

El entusiasmo por la inteligencia artificial llevó las valuaciones a niveles históricamente elevados. Este grupo de quince empresas cotiza hoy a un promedio ponderado de 31 veces su ganancia estimada a 12 meses, producto tanto de la magnitud de las subas recientes en sus cotizaciones como de las altas expectativas del mercado sobre su futuro.

Este es el principal factor detrás del ascenso en el múltiplo sobre ganancias del S&P 500, que actualmente cotiza a 23 veces ganancias, un 20% por encima de su promedio histórico de x19 registrado en la última década.

Excluyendo las 15 mayores beneficiarias de la IA, la situación del mercado es muy distinta. Las restantes 485 empresas del S&P 500 cotizan a apenas 17 veces su ganancia futura.

7. Valuaciones elevadas… ¿rendimientos decepcionantes?

Históricamente, suele existir una relación inversa entre el múltiplo de ganancias pagado al invertir y el retorno que se obtiene en el futuro.

El gráfico siguiente ilustra cómo los periodos en los que el S&P 500 partía de múltiplos elevados tendieron a registrar retornos anuales más bajos en los diez años siguientes (datos mensuales de 1992 a 2015). En otras palabras, valuaciones altas han sido tradicionalmente un indicio de rendimientos futuros decepcionantes.

Sin embargo, los múltiplos también reflejan la calidad del negocio subyacente. Empresas con alto crecimiento de ingresos, márgenes amplios y sólido retorno sobre el capital suelen justificar valuaciones más elevadas. Por eso, no sorprende que las compañías tecnológicas líderes en IA coticen a múltiplos significativamente mayores que empresas maduras o en sectores en declive.

Aunque los múltiplos actuales son elevados, su justificación dependerá de la capacidad de estas compañías para monetizar de manera efectiva las masivas inversiones que están realizando en infraestructura y desarrollo de IA. Por ahora, el S&P 500 se mantiene como una apuesta estratégica por el futuro de la inteligencia artificial y el potencial retorno de estas inversiones.