El año pasado, el mercado de financiamiento en Argentina vivió un auge significativo impulsado principalmente por la emisión de deuda en hard-dollar, aprovechando la demanda de los inversores por activos dolarizados. Este movimiento se dio en un contexto de estabilización cambiaria y blanqueo de capitales.

La emisión de obligaciones negociables (ON) en hard-dollar dominó el mercado, especialmente en el caso de aquellas con plazos cortos y rendimientos atractivos. Por su parte, las PyMEs buscaron diversificar sus fuentes de financiamiento, también emitiendo ON y accediendo a herramientas como los cheques de pago diferido avalados.

Veamos algunos números que nos permitan evaluar los distintos instrumentos del mercado:

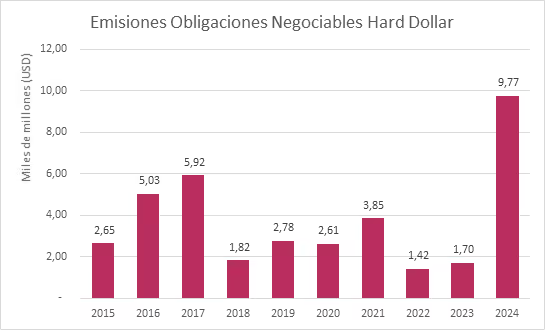

Durante el 2024 hubo un total de 230 emisiones de Obligaciones Negociables en el panel general, 50 más que en el 2023.

Casi el 50% de las emisiones tuvo lugar en los últimos meses del año, cuando muchas empresas optaron por emitir en hard-dollar para aprovechar la diferencia de tasas entre plazas, lo cual mencionamos anteriormente en otros artículos. En promedio, las emisiones de dólares con ley local lograron tasas del 6,97%, mientras que las que se emitieron con Ley Nueva York tuvieron un promedio del 9,29%.

Las primeras emisiones de este año continuaron esta tendencia, lo que nos indica que sigue siendo un buen momento para emitir en dólares. Veremos con el correr de los meses si esta tendencia se mantiene o era una “ventana” para aprovechar.

Con respecto a los fideicomisos financieros, a lo largo del año pasado se emitieron un total de 117, totalizando 22 emisiones menos que en el 2023.

La buena noticia para este tipo de instrumentos y para las empresas que tengan activos para ceder, fue la baja de tasas de corte, que podría permitir que este año las empresas vuelvan a elegir fideicomisos financieros para financiarse.

Creemos que este instrumento volverá al centro de la escena, por lo que es clave que las empresas que se adecuen a los fideicomisos financieros trabajen en su programa de emisiones, anticipándose a una posible reducción adicional en los costos.

Por su parte, el segmento de instrumentos No Garantizados consolidó su relevancia en 2024, tanto en dólares como en pesos, reflejando la diversificación de las estrategias de financiamiento de las empresas argentinas. Estas herramientas permitieron a las compañías acceder a recursos en condiciones competitivas y con una marcada preferencia por plazos cortos y medianos, adaptándose a un contexto económico exigente.

En el caso de este instrumento en dólares, se operaron USD 2.388 M, con plazos concentrados en un año o más. Algunas emisoras superaron los USD 15 M a una tasa promedio de 7% en operaciones entre 6 y 12 meses.

En lo que respecta al segmento No Garantizados en pesos, en 2024 se operaron 6.368.143 millones de pesos, más del doble del volumen operado por todo el MAV el año anterior. Del total, el 32% correspondió a cheques, el 67% a pagarés y el 1% restante a Factura de Crédito Electrónica (FCE). La mayor parte se encuentra en operaciones a menos de 120 días.

Por su parte, en el último año, las Sociedades de Garantía Recíproca (SGRs) reafirmaron su papel como uno de los pilares fundamentales del financiamiento para las pequeñas y medianas empresas. Con un notable crecimiento en los volúmenes operados, estas entidades facilitaron el acceso al crédito en condiciones competitivas, apoyándose principalmente en instrumentos como cheques y pagarés, que demostraron ser las herramientas preferidas por las empresas en el contexto económico del año.

En 2024, se operaron $1.135.051 millones, casi el triple que en 2023, de los cuales el 97% fueron cheques y el 3% restante correspondió a pagarés.

La tasa promedio también mostró una caída pronunciada a mitad de año, manteniéndose estable hasta el fin del 2024.

Creemos que las SGR seguirán siendo la mejor opción para empresas que tengan certificado PyME y quieran buscar financiamiento eficiente en el mercado.

PERSPECTIVAS

En un escenario de ordenamiento macroeconómico, las empresas enfrentarán varios desafíos clave en 2025. Si el país logra la estabilización económica, probablemente atraerá nuevos actores al mercado que busquen financiar sus negocios.

Además, si bien 2024 cerró con tasas de interés en pesos relativamente estables, es posible que, a medida que la inflación vaya cediendo, también veamos un recorte en la tasa. De esta forma, instrumentos como el fideicomiso financiero o las ON en pesos se volverán más atractivas.

De continuar esta tendencia, creemos que con un contexto más favorable para la economía argentina, 2025 debería ser un año de consolidación para el mercado de financiamiento.

*Fuentes: MAV, CNV y MAE