Acelera el crecimiento y presiona sobre las tasas de interés

De la mano de las vacunas y del plan de estímulo fiscal de Biden, la actividad económica toma mayor impulso. La FED mantiene su política monetaria expansiva y promete no subir las tasas hasta 2024. El mercado desconfía y teme que este combo de estímulo fiscal y monetario recaliente la inflación. Esto se traduce en presiones sobre la tasa de interés, que golpea a los bonos y le quita impulso al mercado de renta variable, en especial a las tecnológicas. Mantenemos nuestra mirada optimista, apostando a un mejor desempeño de los sectores cíclicos y a los mercados emergentes que son favorecidos por la recuperación económica global y suba de precios de los commodities.

Más vacunas y más gasto público. Aunque a diferentes velocidades entre los países, el proceso de vacunación continuó avanzando e ilusiona a dejar definitivamente atrás a la pandemia. Los países de mejor desempeño son Israel, Chile, Reino Unido y Estados Unidos. Respecto a este último, la velocidad que viene mostrando es más que auspiciosa: en los primeros 100 días de gobierno de Biden la aplicación de dosis se fue acelerando semana a semana y ya se vacunaron casi 125 millones de personas, un número significativamente mayor al previsto a principios de año. En Europa, con diversos problemas con los laboratorios, el proceso viene mucho más lento (vacunó apenas el 11% de su población muy por debajo de Estados Unidos y Reino Unido, que superan el 30%), y esto le cuesta caro con nuevas medidas de restricción en la movilidad. Cuanto más rápido se alcance la inmunidad de rebaño, más pronto llegará la normalidad.

Sumado a lo anterior, el otro aspecto fundamental fue la luz verde que dio el Congreso al paquete fiscal de Biden. El plan inyectará a la economía USD1.9 trillones (casi 9% de PBI). Esto se suma al paquete de ayuda del año pasado por USD3.6 trillones (16% de PBI). Estados Unidos pone todo su esfuerzo en recuperarse de la pandemia pese al fuerte incremento que tenga la deuda pública, que ya supera el 100% del PBI.

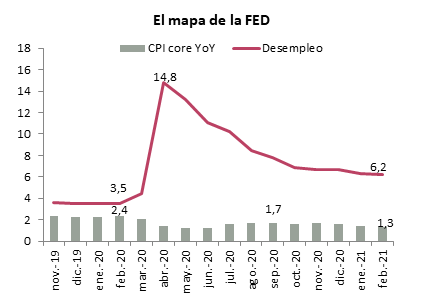

En busca de la normalidad. Las vacunas y el paquete de estímulo fiscal llegan en un momento en el que la economía americana se va normalizando. En febrero se crearon más de 400 mil puestos de trabajo no agrícolas, impulsado por el sector de servicios que, con la generación de 530 mil nuevos puestos, tuvo el mejor desempeño desde octubre. La dinámica del empleo permitió que la tasa de desocupación continúe en baja y en febrero llegó a 6.2%, aunque aún queda bastante por encima al 3.5% que mostraba previo a la pandemia. Vale destacar que parte de la caída del desempleo, que se registró desde el pico de 14% en abril del año pasado, obedeció a la caída de 2pp en la participación laboral (de no haberse dado este fenómeno, la desocupación se ubicaría por encima de 9.5%). Es esperable que a medida que la economía se normalice la tasa de participación se recupere y ello hará que el empleo acelere su performance para que la tasa de desocupación continúe en baja.

La recuperación del empleo y los salarios así como las transferencias del sector público permiten mejorar los ingresos de las familias. La mala noticia es que el gasto de los hogares no sube con la misma intensidad – especialmente en servicios –, y con ello la tasa de ahorro de las familias se encuentra en niveles muy elevados: en enero llegó al 20% de los ingresos, casi el triple al promedio de los últimos años. Detrás de este resultado encontramos que la confianza del consumidor aún tiene mucho camino por mejorar, pues aún está 20 pp por debajo de los niveles prepandemia. Para los próximos meses, la recuperación del empleo y la ayuda del gobierno federal mejorarán aún más el ingreso de las familias y aportarán un gran colchón para dinamizar el consumo.

La otra parte de la normalización es que la inflación continúa en alza. Impulsado por el precio de los combustibles, en febrero el IPC marcó un alza de 1.7% i.a., la más alta del último año, en tanto que el IPC Core trajo más tranquilidad al marcar una suba del 1.2% i.a., moderando su ritmo desde el 1.7% i.a. que marcaba en noviembre del 2020.

La FED se mantiene optimista, pero el mercado duda. Con este marco de fondo, es que las perspectivas de crecimiento para la economía americana mejoraron notablemente en los últimos meses. Para la FED, en 2021 el PBI tendrá un crecimiento del 6.5% i.a. (más de 2 pp de lo que esperaba en diciembre), la desocupación llegaría al 4.5% y la inflación se ubicaría en 2.4% (2.2% la core). Dado que para la FED el repunte de la inflación se debe a la normalización de la actividad, sigue sin modificar su esquema de suba de tasas hasta 2024, y promete que seguirá con la expansión de liquidez (mediante la compra de bonos y activos hipotecarios) al ritmo que lo viene haciendo. Está claro que prefiere correr el riesgo de mayor inflación a interrumpir el proceso de recuperación económica.

Pero mientras la FED trata de convencer sobre un escenario futuro sin mayores sobresaltos, el mercado teme a una recuperación más rápida de la prevista y el sobrecalentamiento de la economía, lo que sube el riesgo inflacionario. De hecho, la tasa implícita en los bonos a 5 años se ubica en casi 2.7%, el nivel más alto desde 2003. Como consecuencia de lo anterior, la tasa de los bonos del tesoro americano siguen subiendo y en el mes superaron el 1.7%.

Presión sobre el dólar y los commodities. La aceleración del crecimiento y la suba de las tasas de interés continuaron dándole sostén al dólar a nivel global y esto le quita impulso a los precios de las materias que, si bien tuvieron una fuerte suba en el último semestre, en el margen se observan signos de “fatiga”. El petróleo, que fue el más castigado durante la pandemia, sigue siendo el de mejor performance en los últimos meses. El cobre, en línea con un escenario de crecimiento global, siguió en alza al tiempo que la soja mantiene una suave tendencia alcista debido a menores perspectivas de cosecha en Brasil y Argentina.

En este contexto, las expectativas de inflación continúan subiendo y de acuerdo a las tasas implícitas de los bonos a 5 años, son las más altas desde 2003. Esto presiona a las tasas de interés que ya se ubican en torno al 1,7%.

Se consolidan las cíclicas. La suba de tasas de interés deja su marca en la evolución de los activos. Mientras el mercado de renta variable se mantiene en niveles elevados con un nuevo mapa de ganadores y perdedores, el mercado de renta fija continúa ajustando. Concretamente, mientras el SPX continúa en niveles récord, se destaca la evolución de los sectores cíclicos como energéticas y bancos – estos últimos, los grandes ganadores de un entorno de crecimiento y suba de tasas de interés – mientras que las tecnológicas acusan recibo de la suba de tasas y de sus valuaciones burbujeantes y continúan en una fase de toma de ganancias y ajuste.

Por el lado de la renta fija, si bien las caídas fueron generalizadas, los que más sintieron el impacto en la suba de tasas fueron los bonos como el UST20 Y, que en el último mes cayó 9% y acumulando en lo que va del año una baja de 14%.

Este contexto se reflejó en nuestras carteras globales en el mes: la Income cayó 2% mientras y la Growth, 3%. Lo mismo ocurrió en nuestras carteras de Cederas: destacaron las de Bancos, Cíclicas y el SPX, en tanto que las más castigadas fueron las Nadaq, Quality, Brasil y Oro.

En este contexto de aceleración del PBI y suba de tasas, los sectores cíclicos son los que se ven más favorecidos, en especial el energético y financiero, que fueron los grandes perdedores durante la pandemia. Diferente es el caso de los sectores tecnológicos en el que fuerte rally del pasado y algunas métricas fuera de eje, obliga a cierta toma de ganancia y recomposición de cartera.

Conclusiones

Seguimos optimistas. Creemos que la combinación de vacunas y el paquete de estímulo fiscal en EE.UU es la principal apuesta para acelerar el crecimiento. Esperamos que la confianza del consumidor repunte de manera que baje la tasa de ahorro y se vuelque al consumo de servicios, que aún están muy por debajo del nivel prepandemia. La normalización de la economía también se notará en la dinámica de la inflación, aunque por ahora sin riesgo de desborde o de alerta como para que la FED modifique su hoja de ruta.

La presión de las tasas llegó para quedarse. El mercado no está convencido de las promesas ni del diagnóstico de la FED, y prevé mayor inflación. El alza en las expectativas de inflación seguirá presionando sobre la tasa de los bonos del Tesoro que ahora se mueven en un rango en torno al 1.7%. Con Estados Unidos acelerando y Europa mucho más rezagada, le ponen un piso al dólar que se mantiene estable y con leve tendencia a la apreciación.

Preferimos los sectores cíclicos y los mercados emergentes, y nos mantenemos conservadores en renta fija y oro. Con este marco de mayor crecimiento, acompañado de mayor dinamismo de la inflación, seguimos apostando a las acciones de los sectores cíclicos como bancos, energéticas y consumo. En el caso de las acciones del sector tecnológico, que fueron las grandes ganadoras durante el último año, creemos que es momento de tomar ganancia y no arriesgar una corrección más severa. Los países emergentes, favorecidos por el alza de los precios de las materias primas, siguen siendo una apuesta atractiva dado que aún no han tomado los beneficios de este escenario. A esto se suma el endurecimiento de las políticas monetarias que comenzaron varios bancos centrales y que le dan soporte a sus monedas. El mercado de renta fija y el oro seguirán golpeados por el alza de tasas.