En línea con las expectativas del mercado, la Fed anunció una suba de 25 pb. Así, marca una postura más blanda (dovish) en línea con la desaceleración que vienen mostrando los datos inflacionarios. A pesar de que el nivel de actividad aún requiere de atención, la moderación del discurso de su presidente, Jay Powell, avaló el optimismo que venían mostrando los inversores y, como resultado, los mercados tuvieron otra semana alcista. La temporada de balances favoreció a las FAANG, que se ubicaron como las principales ganadoras de la semana ante un dólar que retrocede. Los bonos mejoran en un contexto en el que los rendimientos de los bonos del Tesoro operan estables, con cierta tendencia a la baja. Los commodities cerraron a la baja como consecuencia de altos inventarios de Estados Unidos y como resultado de que la OPEP indicó que no sería necesario recortar su nivel de producción. En el resto del mundo, hubo nuevas subas de 50 pb tanto para el BOE como para BCE (a pesar de que este último había presentado un dato inflacionario por debajo de las estimaciones). Brasil mantuvo sin variaciones su tasa de interés mientras que China presentó resultados mixtos, lo que lo llevó a cerrar la semana en negativo. La mira estará puesta sobre el informe de empleo de EE.UU., en el que se proyecta una suba en la tasa de desempleo. También sobre las estimaciones de inflación del mercado para enero. Mientras tanto, se seguirá de cerca la temporada de balances y las declaraciones que darán los distintos miembros de los bancos centrales.

ESTADOS UNIDOS

Desacelera la Fed. En línea con lo esperado por el mercado, la Fed anunció de forma unánime un alza de tasas de 25 pb (la menor suba de las últimas siete reuniones). Alcanzan así a 4,75%, el máximo nivel de tasas desde septiembre de 2007. A propósito de esto, Jay Powell indicó que la lucha contra la inflación aún no había terminado y que aún se podían esperar más subas de tasas que la ubiquen por encima de 5%. Además, su mención a la desinflación fue tomada como una postura más dovish por parte del mercado. Con este panorama, las expectativas para la reunión de marzo se ubican en 80% de probabilidades para una nueva suba de 25 pb.

Menor consumo en diciembre. El índice de precios implícito del consumo (PCE) –el favorito de la Fed–, avanzó un 0,1% m/m en diciembre. Esto lo llevó a un 5% i.a., y se ubica por debajo de las proyecciones de 5,5% establecidas por la Fed en sus estimaciones de diciembre. De esta manera, el dato volvió a corregirse a la baja, y marca así el menor valor desde septiembre de 2021. Lo mismo ocurrió con el PCE Core que avanzó un 0,3% m/m hasta 4,4% i.a. (vs 4,8% i.a. estimado por la entidad). A pesar de la sorpresa de ambos datos, hay preocupación en la caída que volvieron a registrar los gastos personales (-0,2% m/m). Por su parte, los ingresos volvieron a avanzar (0,2% m/m). Esto vuelve a poner la atención sobre el nivel de actividad ya que el consumo personal fue uno de los principales motores del PBI durante el año 2022. Por su parte, la solidez de los ingresos podría poner presión sobre los precios, dificultando que estos continúen con la velocidad bajista que vienen presentando durante los últimos meses.

Semana para los bonos de mayor duration. Con el escenario de corto plazo afectado aún por la presión inflacionaria, los activos de mayor duration registraron una mejor performance durante la última semana. Por el lado de los bonos del Tesoro, toda la curva de rendimientos volvió a retroceder: la USD10Y cerró en 3,4% mientras que la USD2Y lo hizo en 4,1% (spread de 70 pb). Por el lado de los bonos corporativos, los de mayor rendimiento avanzaron un 1,1% (medidos en el ETF HYG) mientras que los de mayor calidad lo hicieron en 1% (medidos en el LQD). Sin embargo, al avanzar un 1,6%, los activos de mayor riesgo y mayor duration se destacan como los grandes ganadores de la semana. El panorama con las tasas actuales lleva a poder buscar activos más atractivos, extendiendo de corta a mediana duration, ya que en un contexto menos agresivo por parte de la Fed comienzan a mostrar ratios riesgo/retorno más interesantes.

Menor caída en las ganancias. El 38% de las compañías ya presentó balances y la tasa de ganancias esperada para el 4Q22 marca una caída de 2,4% i.a., mejorando con respecto a las dos semanas previas (2,6% i.a. y 2,9% i.a.). Sin contar al sector energético, la caída se extiende al 6,7% i.a. (vs -7,1% i.a. del último dato). Respecto a los sectores, utilidades y consumo discrecional marcaron las mayores mejoras de la semana al pronosticar tasas de ganancias de 4,7% y -12,6% (vs 1,4% y -16%, respectivamente, una semana atrás). Por el contrario, comunicaciones volvió a empeorar, y se estima una caída de ganancias de 21,6% para el 4Q22 respecto al mismo período un año atrás. Con estos datos, el 69% de las firmas habrían superado las estimaciones, ganándole al promedio de los últimos 10 años (66,5%). El dato: esto se está dando principalmente en los sectores de consumo discrecional (80%), salud (81%) y tecnológico (81%). Por el lado de las empresas, la principal sorpresa fue Meta Platforms (META) que avanzó un 24% luego de presentar su balance y anunciar una recompra de acciones por USD 40.000 M, casi el 10% de su capitalización. A pesar de presentar EPS por debajo de las esperadas (USD 1,76 vs USD 2,26), el aumento en la cantidad de usuarios activos dio una señal optimista luego de que había retrocedido un 64,2% durante 2022.

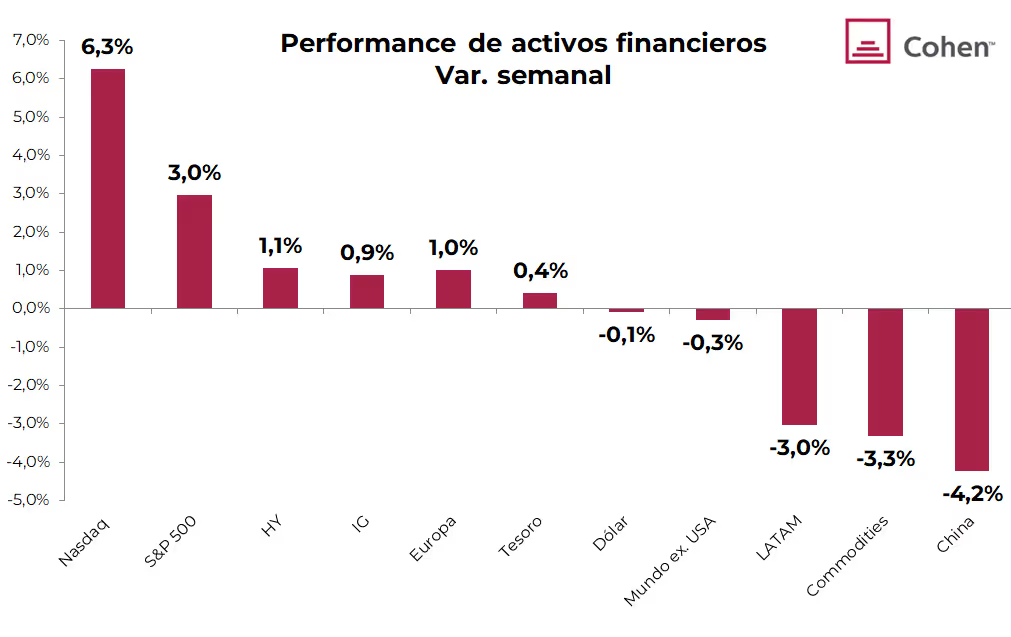

Avanzan las tecnológicas. La perspectiva de una Fed menos agresiva favoreció a los mercados en la última semana. El Nasdaq fue el principal ganador (6,3%) seguido por el S&P (3%) y el Dow Jones (0,2%), aunque este último fue afectado por el retroceso que tuvieron tanto el sector energético (-7,2%) como el de salud (-0,9%). ¿Los ganadores? Los sectores de consumo discrecional (8,6%) y de comunicaciones (8,5%). Esto se dio gracias a la suba que marcaron las FAANG (Facebook –Meta–, Apple, Amazon, Netflix y Google) favorecidas por mejores perspectivas futuras y resultados de balances favorables. También vale la pena mencionar la suba de 17,8% que registró el segmento de innovación disruptiva (impulsado principalmente por el avance de Tesla). Se suma el buen resultado que vienen mostrando distintas tecnologías de inteligencia artificial (AI), segmento donde se especializa el ETF ARKK que ya avanza un 48% sólo en el primer mes del año.

Cartera CEDEARs: Cohen Q. Nuestra cartera Cohen Q –High Quality– (compuesta por compañías que son consideradas de alta calidad dados sus distintos ratios de poder de mercado, gran capitalización, alto retorno, etc) registró un alza de 5,6% en la última semana. Producto de sólidos resultados empresariales, se posiciona como la gran ganadora. Esto la llevó a avanzar un 15,8% en el último mes. Entre las compañías que la componen, Tesla fue la mayor impulsora: avanzó un 25,6% en la semana y un 47,3% en el último mes.

Mala semana para los commodities. En su reunión mensual, la Organización de Países Exportadores de Petróleo (OPEP) y sus aliados, decidieron mantener sin cambio su ritmo de producción fijado en octubre pasado para todo el año 2023. Según la organización de países, la apertura de China podría contrarrestar la caída en la actividad que están mostrando otras regiones del mundo, por lo que la entidad decidió mantener su nivel de producción a la espera de los efectos que estos hechos podrían tener sobre la demanda energética mundial. Esto se sumó al alto nivel de inventarios de petróleo presentado por EE.UU., lo que llevó a una caída del 5,4% en el precio del petróleo en la última semana. Arrastrado por la caída de China, el cobre también retrocedió (-4,1%). El oro, por su parte, también se ubicó en terreno negativo (-1,7%).

Dólar en mínimos. Producto de la postura dovish de la Fed, la moneda norteamericana volvió a caer en relación a otros bancos centrales. Así, el índice DXY retrocedió un 0,6% semanal hasta los 101,25 puntos, el menor valor desde abril de 2022. Esta noticia sería favorable para las compañías: más del 60% de las firmas que componen al S&P reciben ingresos en otras monedas, lo que afectó negativamente su tasa de ganancias durante el 2022. Por su parte, el euro se mantuvo casi sin variaciones respecto a la semana previa, mientras que el yen avanzó levemente un 1,4%. El gran ganador continúa siendo el real brasilero que se viene apreciando casi un 10% frente a la moneda estadounidense.

INTERNACIONAL

Mejora el crecimiento mundial para el 2023. En el segundo semestre del año pasado las perspectivas de crecimiento para este año se fueron ajustando a la baja. Sin embargo, los buenos resultados del nivel de actividad del último trimestre en EE.UU. y en Europa, sumado a la reapertura de China mejoraron las perspectivas para este año: se proyecta una menor desaceleración global sacando del escenario base una recesión. Concretamente, en su actualización de Perspectivas Económicas Globales de enero, el FMI estima un crecimiento mundial para 2023 de 2,9% i.a. (vs 2,7% i.a. en octubre) y de a 3,1% i.a. para 2024. Para EE.UU., las estimaciones se ubicaron en 1,4% i.a. (un 0,3% por encima del dato previo). Para la Eurzona, se proyecta un 0,7% i.a. (vs 0,2% i.a.). Dentro de las economías avanzadas (que promedian un alza de 1,2% i.a.), Reino Unido marca las peores perspectivas con una contracción esperada de 0,6% i.a., muy por debajo del crecimiento de 0,3% i.a. pronosticado en octubre. Por el contrario, se espera que las economías emergentes sean las más favorecidas por el crecimiento chino, llevándolas a esperar una suba de 4% para 2023 y de 4,2% para 2024. China crecería un 5,2% i.a. producto de la reactivación, y desaceleraría en el 2024 hasta 4,5% i.a. LATAM y el Caribe volvieron a ajustar al alza sus expectativas que ahora se ubican en 1,8% i.a.: se destacan principalmente México (crecería un 1,7% durante 2023) y Brasil (crecería en un 1,2%). La preocupación principal seguirá siendo la inflación: el FMI aún estima que durante 2023 y 2024 la inflación general y subyacente se mantendrá por encima de los niveles previos a la pandemia (3,5% i.a. promedio global) para el 80% de los países del mundo. La noticia positiva es que la inflación habría alcanzado niveles máximos: se espera que el promedio mundial se ubique en 6,6% durante 2023 y que retroceda hasta 4,3% (vs 8,8% en 2022) en 2024. ¿La razón? Principalmente la caída en los precios de los commodities que llevaría a que las economías avanzadas marquen una inflación de 4,6% durante el 2023 y 2,6% el año siguiente, mientras que las emergentes tendrían 8,1% y 5,5%, respectivamente.

Cae la inflación pero el BCE no cede. El adelanto de la inflación de enero de la Eurozona (sin tener en cuenta a Alemania) registró una caída 0,4% m/m hasta 8,5% i.a. y marca así su cuarto mes consecutivo a la baja. La inflación core también sorprendió al resultar en una caída de 0,8% m/m (vs expectativas de -0,2% m/m y un alza de 0,6% m/m en diciembre). Esto se dio especialmente porque servicios marcó un retroceso. A pesar de que alimentos, tabaco y alcohol acumuló otro mes al alza, el dato general fue tomado con optimismo. Sin embargo, el BCE volvió a anunciar una suba de tasas de interés de 50 pb hasta 3% (el mayor nivel desde 2008). Al mismo tiempo, indicó su intención de mantener esta magnitud para la reunión de marzo. La solidez del mercado laboral y los últimos datos crecientes de PMI, dieron margen a la entidad para subir las tasas y continuar buscando el objetivo de inflación de 2%, a pesar de los efectos que tendría sobre el nivel de actividad. Por su parte, el Banco Central de Inglaterra también anunció una suba de 50 pb, llevando a las tasas de interés a alcanzar el 4%. Todo indica que combatir la inflación continúa siendo el primer objetivo del país.

Resultados dispares en China. El nivel de actividad de China sorprendió al alza tanto para el sector manufacturero como para el de servicios. Mientras que el primero resultó en 50,1 puntos, el segundo lo hizo en 54,4 (vs expectativas de 49,8 y 52, respectivamente). La noticia no sólo superó las expectativas, sino que sorprendió al resultar por encima de los 50 puntos (lo que indicaría crecimiento de la actividad) y por encima de los datos de diciembre (47 y 41,6 puntos). Sin embargo, el dato de Caixin mostró lo opuesto: el sector manufacturero se ubicó en 49,2 puntos, igualando así a diciembre pero por debajo de las expectativas de 49,5. Esto generó preocupación en el mercado (llevó al índice a retroceder un 3,8% durante la última semana) ya que se esperaba que la mayor apertura en comparación al mes previo muestre un sólido crecimiento en la actividad.

Brasil mantiene sus tasas de interés. El banco central de Brasil no anunció modificaciones en su tasa de interés igualando así las expectativas del mercado: continúa en 13,75% por quinto mes consecutivo. Sin embargo, hubo datos desfavorables en la semana: la balanza comercial resultó en USD 2,72 MM, por debajo tanto del USD 3 MM esperado y del USD 4,78 MM de diciembre. Esto se da a la par de una nueva contracción en los empleos netos registrados: cayeron 431.000 en diciembre. En este contexto, al que se sumó la caída de los precios de los commodities, el EWZ cerró la semana con una caída de 2,3% (afectado negativamente por la contracción que registró el crudo), lo que golpea a la alta proporción de empresas energéticas que acumula el índice. Por su parte, el real acompañó la debilidad global del dólar y se apreció hasta USD/BRL 5,05.

Emergentes perdieron impulso. Debido a la baja que tuvieron los mercados emergentes, el mundo (no se considera a EE.UU.) cerró la semana con una caída de 0,2%. Mientras que Europa avanzó un 0,9%, tanto LATAM como Asia cerraron en terreno negativo: cayeron 0,9% y 1,3%, respectivamente. En latinoamérica, el principal perdedor fue Brasil (retrocedió un 1,1%). Del otro lado del globo, China se ubicó como el mayor detractor (retrocedió un 3,8%). El mercado inmobiliario volvió a posicionarse en la mira, mientras que el sector tecnológico de ese país registró una caída más moderada (1,5%).

Lo que viene

Esta semana los ojos estarán puestos sobre el informe de empleo de EE.UU. Allí, se pronostica que la tasa de desempleo avance hasta 3,6% (vs el 3,5% de diciembre). Esto sería una señal positiva para los mercados ya que una menor solidez del mercado laboral daría menor margen de maniobra a la Fed de cara a las próximas reuniones. Nos preocupa que el nowcast de la Fed de Cleveland estime que la inflación de enero y febrero supere el 0,6% m/m. Esto podría generar una alta volatilidad en el mercado. En el marco internacional, se publicará el PMI de servicios de Caixin, en el cual se pronostica un crecimiento hasta 51,6 puntos. Esto implicaría un crecimiento del sector (vs los 48 puntos de diciembre). Por su parte, continuarán las declaraciones de miembros tanto de la Fed como del BCE y se analizará su postura ante la desaceleración que está mostrando actualmente la inflación. Por el lado de la presentación de balances, se darán a conocer los datos de compañías como Disney (DIS), PepsiCo (PEP), AbbVie (ABBV) y PayPal Holdings (PYPL).

El gráfico de la semana