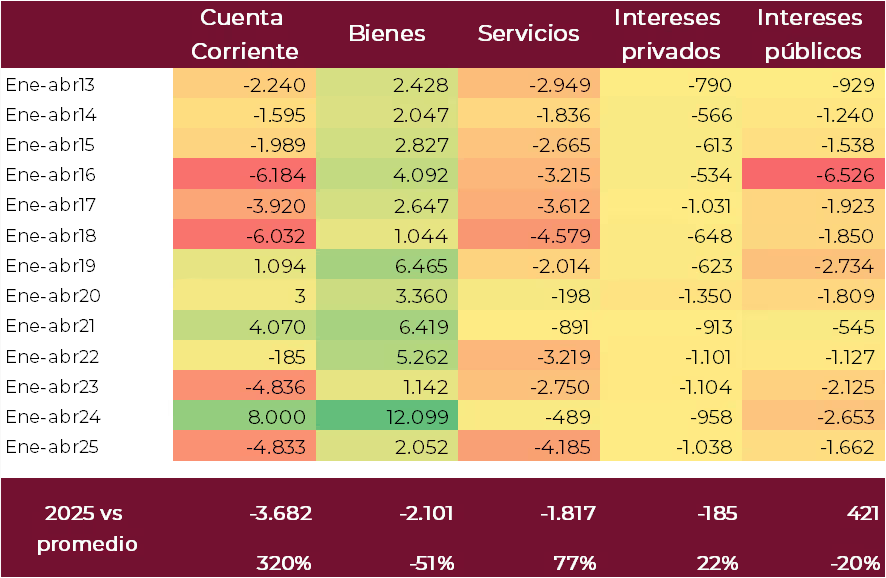

La cuenta corriente del balance cambiario refleja el intercambio de bienes y servicios con el resto del mundo. En promedio, el 55% de sus flujos proviene del saldo comercial, el 20% de intereses públicos, el 15% del saldo de servicios –explicado en un 95% por el turismo– y el 10% por intereses y utilidades, de los cuales –con cepo– un 96% son intereses privados. Por ello, aunque no es el único componente relevante, el resultado comercial es el más determinante, seguido por los intereses públicos, el saldo turístico y, en menor medida, los intereses privados.

Desde junio de 2024, la cuenta corriente del balance cambiario volvió a terreno negativo, y aunque el déficit acumulado en el primer cuatrimestre de 2025 (USD 4.833 M) es similar al de 2023, lo que importa es su composición. El superávit comercial fue mínimo (USD 2.052 M), lejos del récord de 2024 (USD 12.099 M, en un contexto de buena cosecha, recesión y cronograma retrasado de pagos de importaciones) e incluso por debajo del promedio del período 2013-2023 (USD 4.152 M). En paralelo, el déficit de servicios alcanzó USD 4.185 M, impulsado por el turismo, y superó en 77% el déficit promedio histórico (USD 2.368 M). Por el lado de los intereses, los pagos privados se mantuvieron en línea con los años anteriores, mientras que los intereses públicos se redujeron a USD 1.662 M, por debajo del promedio de la última década (USD 2.083 M). En síntesis: menor superávit de bienes, mayor déficit de servicios y menor carga de intereses públicos.

Descomponiendo el resultado, se observa que en lo que va de 2025 el saldo comercial devengado acumuló apenas USD 1.265 M, frente a los USD 6.208 M del mismo período en 2024. En abril, el superávit fue de solo USD 204 M, muy por debajo de los USD 1.820 M de abril del año pasado. Por un lado, las importaciones crecieron con fuerza (+37,3% i.a.), impulsadas por la recuperación de la actividad, el fin del impuesto PAIS y la apreciación del tipo de cambio. Por el otro, las exportaciones apenas avanzaron 2,3% i.a. y totalizaron USD 6.664 M, con incrementos en productos primarios (+10,8% i.a.) y en manufacturas industriales (+5,5% i.a.), en tanto que las MOA se mantuvieron estables (-0,4% i.a.). En cambio, las ventas externas de energía cayeron 10% i.a. por la baja de precios (-14%), a pesar del aumento en cantidades (+4%). En importaciones, abril mostró un fuerte crecimiento interanual (+37,3%), alcanzando USD 6.460 M, con subas destacadas en vehículos (+204% i.a.), bienes de capital (+73,4%) y bienes de consumo (+77,7%).

Con un agro que aportó en los primeros cuatro meses del año más que en igual período de 2024 (USD 12.967 M vs. USD 12.616 M), y la energía que sostiene la reversión estructural –el comercio energético fue superavitario en abril por USD 573 M, y en el primer cuatrimestre acumula un saldo positivo de USD 2.684 M, un 11% más que el año anterior–, el menor saldo se debe al incremento de las importaciones. A nivel estructural, el sector energético consolidó una reversión comercial de USD 11.000 M en tres años: pasó de un déficit de USD 5.000 M en 2022 a un superávit proyectado de USD 6.000 M en 2025. En contraste, la minería aún no logra traccionar el saldo comercial: las exportaciones siguen estancadas en torno a los USD 3.000 M anuales y los proyectos de inversión tienen plazos largos de maduración, por lo que su impacto será más visible recién hacia adelante.

Por otro lado, en el cuarto mes del año, se registró una diferencia entre el superávit comercial devengado y el efectivamente pagado, lo que refleja un cambio en los flujos. Las empresas adelantaron cobros de exportación (USD 7.100 M liquidadas vs. USD 6.600 M devengadas) y comenzaron a financiar parte de sus importaciones (el ratio de pago bajó a 92%).

Dentro del déficit cambiario de servicios, el turismo mostró el peor saldo en seis años: en abril se registraron egresos por USD 1.125 M, con un saldo negativo de USD 860 M. En el primer cuatrimestre, el rojo acumulado por turismo supera los USD 3.600 M.

Lo reflejado hasta el momento y la estacionalidad de sus componentes permite estimar un déficit de la cuenta corriente para 2025 en torno a los USD 10.500 M (1,5% del PBI). Esto es debido a la desaceleración del superávit comercial (de USD 18.700 M a USD 9.000 M), de un déficit de servicios elevado (en torno a los USD 9.500 M) y de la carga de intereses que, si bien es menor que en otros años, contribuye al déficit.

De todas formas, cabe señalar que, a diferencia de otras etapas de desbalance externo, el fenómeno actual no se explica por desahorro público sino por el comportamiento del sector privado. El fuerte ajuste fiscal del gobierno –con superávit primario– contrasta con un exceso de consumo e inversión por parte del sector privado, en un escenario de atraso cambiario que incentiva el gasto en bienes importados y turismo internacional.

Es por ello que, más que discutir si habrá déficit de cuenta corriente y su composición, la pregunta clave es si puede financiarse de forma sostenible. Con un saldo negativo prácticamente asegurado, el Gobierno apuesta a un círculo virtuoso donde la estabilidad cambiaria, la baja de la inflación y una victoria electoral permitan reducir el riesgo país y reabrir el acceso a los mercados. En ese camino, la colocación del Bonte marcó una primera señal: fue la primera emisión internacional en pesos desde 2018, con ley local y suscripción en dólares. El Tesoro captó USD 1.000 M sin tocar el mercado cambiario, pero con un costo alto: una tasa en pesos del 29,5%, que implica una devaluación implícita del 17,4% anual y pagos en efectivo semestrales. El instrumento no sólo exigió una prima por riesgo cambiario, sino que también reflejó que el mercado sigue validando un tipo de cambio por encima del piso de la banda oficial. La apuesta parecería estar en lograr abaratar futuras colocaciones y que sea un canal de financiamiento previo al que se abriría si baja el riesgo país post elecciones.

El interrogante no solo es respecto a 2025, con un déficit todavía acotado en torno al 1,5% del PBI (por debajo del 2,8% de 2016), sino también a 2026, cuando el Gobierno requiere sí o sí volver a los mercados de deuda para “rollovear” o, en su defecto, reestructurar la deuda. Con cuenta corriente deficitaria, el tipo de cambio puede seguir en los niveles actuales si se consigue el acceso a los mercados; si no, habrá que reducir el déficit de cuenta corriente mediante una corrección cambiaria o recesión.

Por eso, la sostenibilidad externa no se juega solo en el saldo mensual, sino en las condiciones que lo sostienen: productividad, exportaciones con valor agregado y acumulación genuina de reservas. Energía y minería pueden ser parte de la solución, pero requieren tiempo (de hecho, el saldo energético será similar al de 2024, USD 6.000 M, cuando estimaciones iniciales sostenían que sería USD 10.000 M). Mientras tanto, el sistema recorre una delgada línea entre lo transitorio –que muestra señales de alerta pero podría financiarse– y lo estructural. Con una carga impositiva aún elevada, reglas que cambian constantemente y elecciones pendientes, parece difícil que ingresen capitales para financiar fuertemente una cuenta corriente hoy con déficit acotado pero creciente.

.webp)