En un esfuerzo por acumular reservas, el BCRA y el Tesoro impulsaron dos iniciativas complementarias. Por un lado, a partir de junio, el Tesoro licitará títulos públicos con suscripción directa en dólares –como el Bonte 2030 que se colocó el 28 de mayo de 2025–, con vencimientos mayores a un año y un tope mensual de USD 1.000 M. Por otro, el 11 de junio se llevará a cabo la segunda licitación de repos con bancos internacionales por hasta USD 2.000 M. Parte de esos fondos (USD 500 M) computan como reservas netas para la meta con el FMI. Esta meta aún luce lejana: las RIN se ubican en torno a los USD 7.500 M negativos, cuando el acuerdo exigía alcanzar los USD 2.700 M negativos al 13 de junio. Ambas medidas apuntan a reforzar el frente cambiario sin intervenir en el mercado spot, y muestran que la acumulación de reservas no era solo un compromiso con el FMI. Es, más bien, una condición necesaria para sostener el régimen cambiario y monetario actual, y también para reducir el riesgo país, en un escenario donde los inversores internacionales ya venían advirtiendo con preocupación la falta de acumulación por parte del BCRA.

Del lado monetario, el BCRA se propuso eliminar pasivos contingentes y ordenar la liquidez bancaria bajo un esquema que deja atrás la referencia explícita de tasa de política, reafirmando lo que se había planteado con la flexibilización del cepo y el inicio de la etapa 3 del programa de estabilización. El lunes comenzó la recompra en el mercado de opciones de venta (puts) otorgadas a los bancos para incentivar la compra de deuda pública. Estos instrumentos habilitaban emisión en caso de ejecución, delegando en los bancos el momento de inyectar pesos. Su recompra devuelve al Banco Central el control sobre la expansión monetaria. Según el comunicado oficial, la entidad monetaria y las financieras formalizaron la rescisión del saldo total restante de estos contratos por un total de $5,9 billones. A cambio, el BCRA abonó $23.000 M, un valor vinculado a las primas ajustadas originalmente pagadas por las entidades. Este cierre se suma al acuerdo de julio de 2024, cuando se rescindieron contratos por $13,2 billones, completando así la eliminación de este tipo de instrumentos, que representaban una fuente potencial de expansión monetaria fuera del control directo del Central. La autoridad monetaria destacó que “lo que emite hoy el BCRA por esta recompra es insignificante en relación a la emisión contingente que eliminamos”.

En paralelo, se le asignó fecha a la licitación de la Serie 4 del BOPREAL para el 18 de junio. Este instrumento podrá ser suscripto por empresas con deudas comerciales previas a diciembre de 2023 o dividendos impagos. Desde lo monetario, actúa absorbiendo pesos en el presente, lo que podría presionar al alza las tasas al absorber liquidez. Desde lo cambiario, permite organizar los pagos al exterior, aportando previsibilidad al proceso de cancelación de pasivos corporativos.

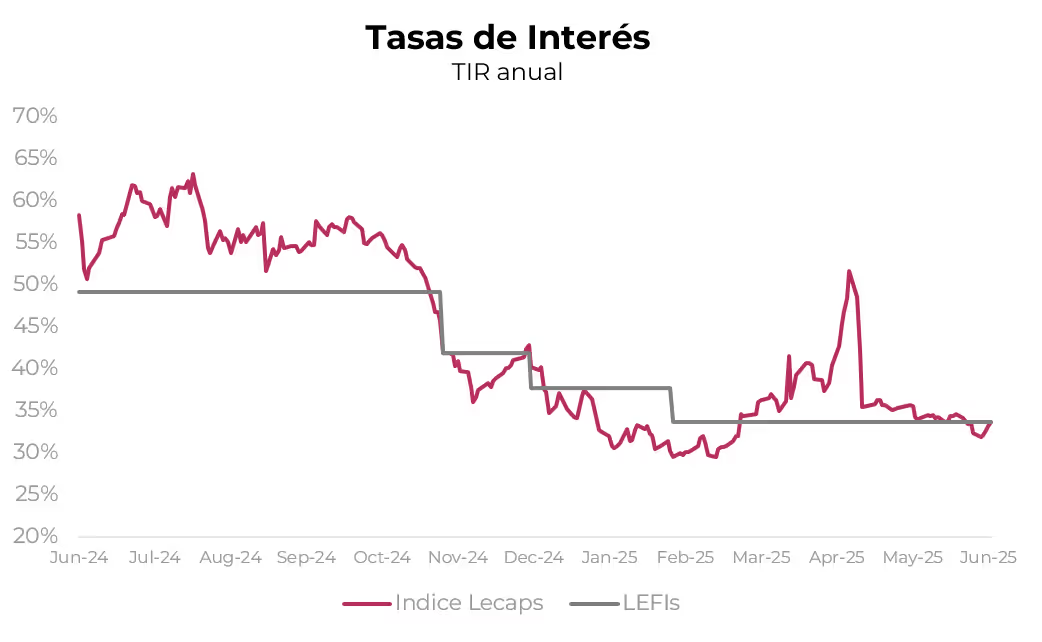

Otra pieza clave del reordenamiento monetario es la eliminación de las Letras Fiscales de Liquidez (LEFI), cuyo stock debería llegar a cero el 17 de julio. En junio, el stock de LEFI se ubica en torno a los $9,6 billones, de los cuales $4,7 billones están en manos de bancos privados. A partir del 10 de julio, el BCRA dejará de ofrecerlas a los bancos, lo que implica un cambio de régimen. Las LEFI son letras emitidas por el Tesoro Nacional, con un plazo máximo de un año, que devengan diariamente la tasa de política monetaria –actualmente en 29% TNA, por debajo de la TNA de la Lecap con vencimiento en junio de 2026 (30,4%)–. El Banco Central definía la tasa y el Tesoro la pagaba. Fueron concebidas como un instrumento transitorio para reemplazar los pasivos remunerados del BCRA, trasladando esa carga al Tesoro. Su retiro obliga a los bancos a repensar cómo estacionan su liquidez y habilita una mayor participación de la entidad monetaria en el mercado secundario de Lecaps de corto plazo. El impacto inmediato –con el desarme de casi $10 billones en cinco semanas, sobre un total de Lecaps en torno a los $30 billones según datos a abril de 2025– podría reflejarse en una baja de tasas en el sistema, o al menos en la decisión de no convalidar niveles elevados. Sin embargo, en el mediano plazo, el efecto sería neutral sobre las tasas, al tratarse esencialmente de un intercambio entre instrumentos del Tesoro.

También se anticiparon ajustes en la política de encajes, con el objetivo de unificar el tratamiento para diferentes depositantes. El BCRA busca reducir distorsiones que encarecen el crédito y dificultan la intermediación. En palabras del propio organismo, se trata de disminuir la volatilidad del fondeo, reducir el costo financiero y mejorar la eficiencia de la economía.

Así, el nuevo esquema refleja una coordinación donde el programa financiero del Tesoro condicionará el margen de acción de la política monetaria. Con una tasa de interés determinada por el mercado y sin instrumentos propios relevantes, el BCRA opera bajo un marco en el que las decisiones fiscales y de financiamiento ganan centralidad, redoblando la fuerza que tiene el ancla fiscal del programa.

La prioridad quedó en evidencia. Con la inflación bajando, el Gobierno redirigió el foco hacia la estabilidad cambiaria mediante una batería de medidas cuyo éxito se medirá en tres frentes: acumulación de reservas, dólar controlado y tasa de interés contenida. Una apuesta que parece descontarse de acá a las elecciones y permite dejar de lado, al menos temporalmente, la fragilidad que evidencia la cuenta corriente.

.webp)