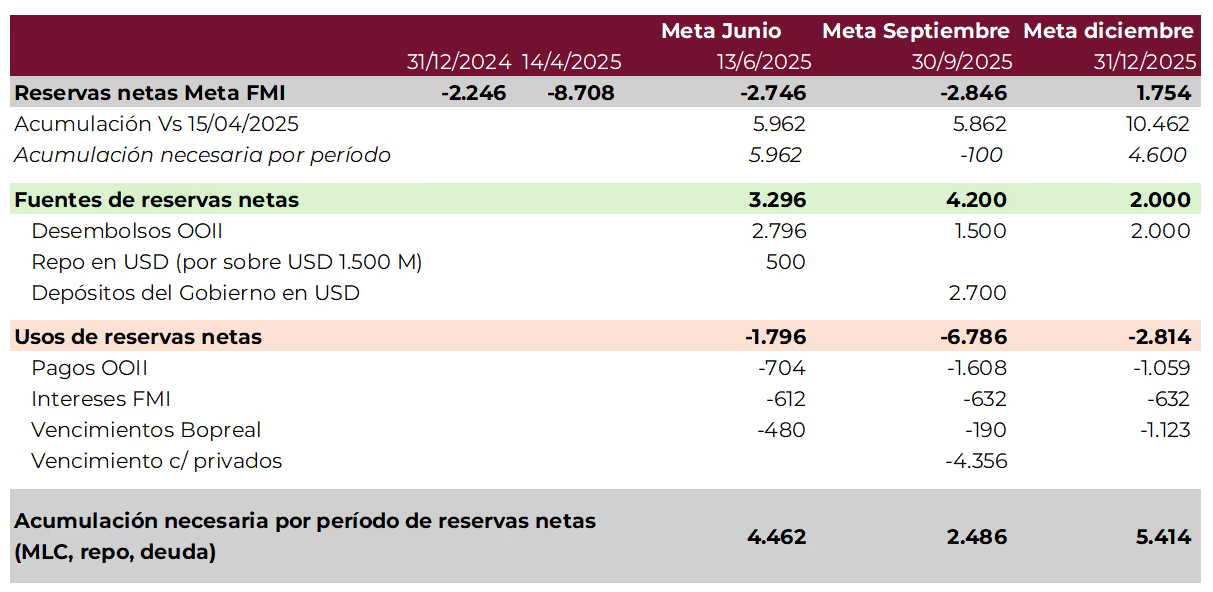

La hoja de ruta contempla tres fechas clave. La primera es el 13 de junio, cuando las reservas netas deben ubicarse en USD -2.746 M. Esto implica una mejora de USD 5.962 M respecto al nivel del 14 de abril. La meta de septiembre es prácticamente de mantenimiento: -USD 2.846 M, apenas USD 100 M por debajo del objetivo previo. Para fin de año, el acuerdo prevé un cambio de signo: el BCRA debería cerrar diciembre con un stock positivo de USD 1.754 M, lo que supone una acumulación adicional de USD 4.600 M en el último trimestre del año.

Sin embargo, considerando las fuentes y usos de dólares en lo que queda del año, la acumulación de RIN se vuelve más desafiante. Entre las fuentes se destacan los desembolsos de organismos internacionales, que hasta el 13 de junio podrían aportar USD 2.796 M. De ese total, USD 1.500 M por parte del Banco Mundial y USD 500 M del BID ya fueron girados, por lo que aún se esperan otros USD 796 M en las próximas semanas. También se anticipa una operación de repo con bancos por USD 2.000 M, de los cuales solo se contabilizan USD 500 M a los fines del cumplimiento de la meta, debido a que los USD 1.500 M restantes estaban incorporados en el stock base del acuerdo. A esto se suma que el Tesoro actualmente cuenta con depósitos por USD 2.700 M para hacer frente a compromisos de deuda concentrados en julio. Este respaldo permitiría reducir las necesidades netas entre junio y septiembre.

Del lado de los usos, la presión sobre las reservas es significativa. Entre pagos a organismos, vencimientos del BOPREAL, intereses al FMI y compromisos con privados, las salidas de divisas suman USD 1.796 M hasta junio. A su vez, trepan a USD 6.786 M en el tercer trimestre –principalmente por la amortización de los Globales y Bonares 2029 y 2030– y alcanzan USD 2.814 M en los últimos tres meses del año.

En este contexto, la necesidad de acumulación de RIN por trimestre se estima en USD 4.462 M entre mediados de abril y junio, USD 2.486 M en el período junio–septiembre, y USD 5.414 M en el último trimestre del año. Estos montos representan los dólares que deberían conseguirse por compras en el mercado, colocación de deuda o ingreso de financiamiento adicional, una vez consideradas las fuentes y usos ya identificados.

Como aliciente, de acá a junio se podría dar un waiver de aproximadamente USD 1.500 M, relajando la meta de corto plazo. Cabe recordar que el programa tomó como punto de partida un stock de RIN de USD -7.200 M al 31 de marzo, bajo metodología FMI. Sin embargo, al momento del desembolso inicial, las reservas netas se encontraban en USD -8.708 M. Esa diferencia podría eventualmente justificar un waiver por parte del Fondo, considerando que la situación heredada resultó más compleja que la prevista en el escenario base del acuerdo.

Frente a esta dinámica, el Gobierno ha señalado que las compras de divisas en el mercado cambiario oficial solo se intensificarán si el tipo de cambio perfora el piso de la banda, lo que acota el margen de acción en el MLC. Así, parte sustancial del cumplimiento dependerá de la llegada de desembolsos externos y de la capacidad de acceder a financiamiento en USD.

Vale aclarar que el seguimiento de las metas de reservas netas con el FMI no puede basarse en el dato de reservas brutas que se publica diariamente. Si bien ese stock aumentó fuertemente tras el desembolso del FMI, lo que importa para el acuerdo es el nivel de reservas netas ajustadas por encajes, repos y valuadas a precios del 31 de enero de 2025. De los USD 13.757 M de mejora en las RIN brutas, USD 12.396 M corresponden al propio FMI, USD 2.000 M a desembolsos del Banco Mundial y el BID, y USD 548 M a diferencias de valuación (oro, DEG y swap con China), que no cuentan para la meta.

Una vez descontados estos factores, el aumento efectivo en las RIN útiles para el programa fue de apenas USD 813 M desde la previa del acuerdo, y gracias a los USD 2.000 M que se recibieron de organismos internacionales. Esto se explica porque estos desembolsos se vieron compensados por pagos al FMI (USD 632 M), a otros organismos internacionales (USD 340 M) y a tenedores del BOPREAL (USD 189 M). Así, más allá del salto en las reservas brutas, la mejora real en términos de cumplimiento del programa es todavía marginal. Bajo los criterios del acuerdo con el FMI, el esfuerzo pendiente continúa siendo significativo.

Lo que sucedió en las últimas ruedas confirma que –sin intervención dentro de las bandas– mientras no se alcance el piso de la banda cambiaria, la desafiante meta de acumulación de reservas podrá cumplirse solo si hay colocación de deuda. Por eso, más que seguir el movimiento de las reservas brutas (que varían por diferencias de valuación y encajes), el verdadero termómetro será la capacidad de financiamiento en dólares: ya sea vía repo, bonos pesos linked o Letes. Con un riesgo país todavía en torno a los 650 pb, ese desafío está lejos de ser menor.

.webp)