La estrategia económica parece haber entrado en una nueva fase. La presión cambiaria, que el mercado esperaba para más adelante, se anticipó. Subió la volatilidad y el tipo de cambio mostró una tendencia alcista, lo que llevó a los agentes a buscar cobertura.

La estrategia oficial era clara: desinflar rápido de cara a las elecciones. De hecho, dio resultados incluso con la flexibilización del cepo. Un tipo de cambio que durante casi dos meses operó por debajo del centro de la banda permitió reducir la inflación a niveles impensados a comienzos de año. Así, el dato de mayo cerró en 1,5% m/m, consolidando la tendencia descendente.

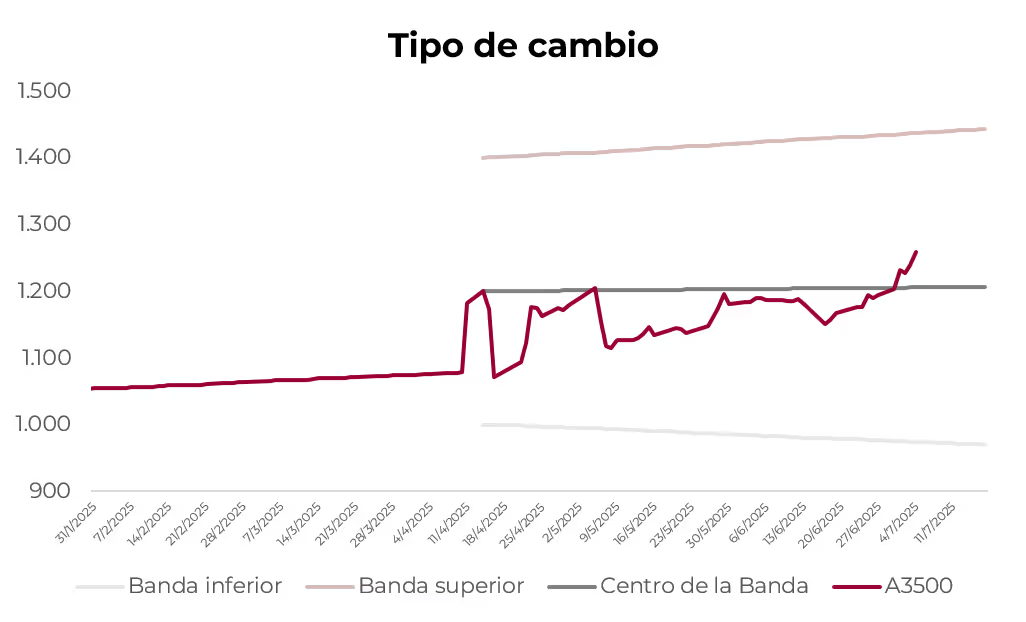

Pero a partir de mediados de junio, la presión del mercado cambiario se hizo más evidente y el tipo de cambio cruzó el centro de la banda a comienzos de julio. Esto se dio en un contexto de buen ingreso de divisas por parte del agro (USD 3.634 M en junio y USD 1.452 M en solo cinco ruedas de julio), pero también de una mayor demanda. A la estacionalidad por aguinaldos y coberturas minoristas se sumó la del propio sector público, pues el Tesoro compró USD 200 M el 23 de junio (dentro de la banda) y volvió a hacerlo el 3 de julio, ya por encima del centro (USD 1.227). Parecería ser una convalidación ante un mercado que se movió más rápido de lo que suponía el esquema inicial, el cual pretendía cubrir el deterioro de la cuenta corriente con financiamiento.

De hecho, la señal que habría coordinado las expectativas fue la dificultad para sostener el financiamiento externo a tasas razonables. La colocación de Bonte, originalmente anunciada en USD 1.000 M por mes, no resultó tan sencilla ni tan barata: la tasa en el mercado secundario no comprimió como se esperaba. En la primera licitación se emitió a 29,5% TNA; en la segunda, a 25,2% TNA; y actualmente cotiza en torno al 25,9% TNA. Sin la posibilidad de anclar el tipo de cambio con una entrada fuerte de divisas por cuenta financiera, el Gobierno se vio limitado para seguir sosteniendo el dólar por debajo del centro de la banda.

Las consecuencias de un tipo de cambio que se mueve más rápido de lo esperado llevan a recalibrar el escenario de nominalidad preelectoral. Las estimaciones de inflación de junio subieron a 1,9% m/m (reponderada a partir de la inflación de CABA, que fue del 2,1% m/m). Para julio, el consenso empieza a postergar la expectativa de una inflación en torno al 1% m/m para, en cambio, inclinarse hacia un 2% m/m. Sin ancla cambiaria fuerte, la desinflación continuará, pero a un ritmo más lento.

Asimismo, lejos de relajarse, las tasas se mantuvieron elevadas. La última licitación del Tesoro convalidó rendimientos altos en las Lecaps más cortas (por encima del 36% TIREA), lo que implica tasas efectivas mensuales superiores al 2,6% (TEM).

A su vez, las tasas altas empiezan a generar presiones sobre la actividad económica. El EMAE de abril había mostrado una recuperación de 1,9% m/m, pero sin superar el nivel de febrero. En mayo, se observaron caídas en el despacho de cemento, la recaudación por IVA y el Índice Construya. Junio repitió la tónica: retrocesos en la producción automotriz, patentamientos y actividad vinculada a la construcción. El REM de junio proyecta apenas 0,4% de crecimiento en el segundo trimestre, frente al 2,0% y 0,8% registrados en los trimestres previos. La desaceleración, por su parte, ayuda a contener las importaciones, que crecieron 34% i.a. en los primeros cinco meses del año y presionan la balanza comercial.

En síntesis, parecería haber un reacomodamiento forzado del esquema. El tipo de cambio ya no funciona como ancla firme. La desinflación sigue en pie como objetivo político, pero con resultados más lentos. Además, la limitada capacidad para financiarse por cuenta financiera obliga a usar el mercado de cambios como válvula de ajuste, tolerando un dólar más alto y tasas más firmes. En este contexto de "sábana corta", cada variable cede algo. Y si bien no se espera un salto brusco del dólar, el nuevo equilibrio parece incluir más volatilidad, un tipo de cambio por encima del centro de la banda y una inflación algo más pegajosa.

.webp)