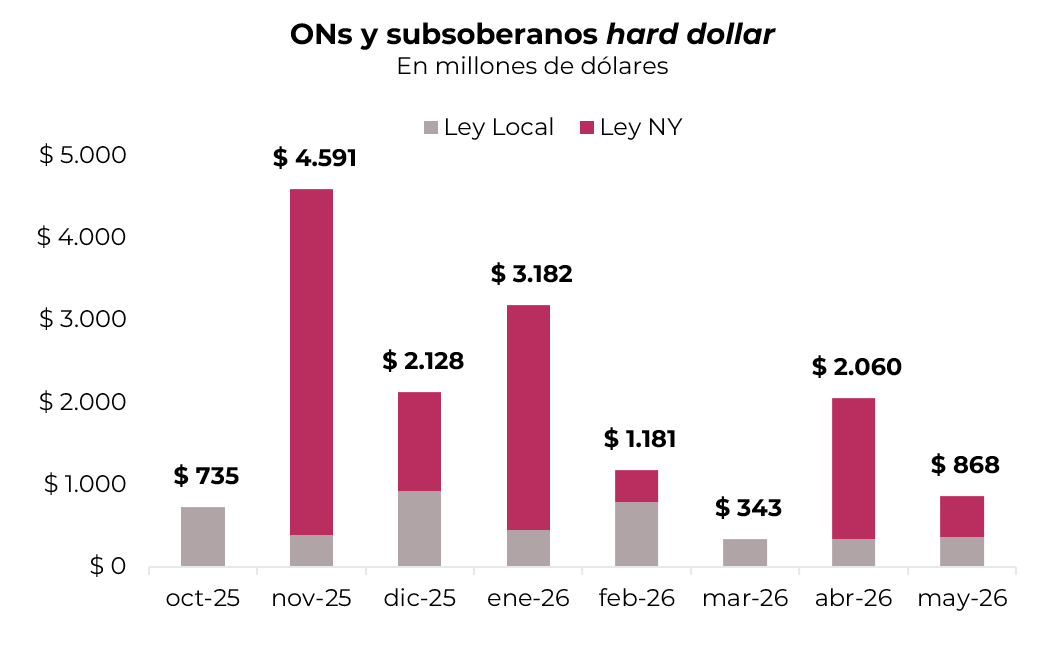

✅DATO POSITIVO DE LA SEMANA

Las colocaciones de ONs y subsoberanos en moneda extranjera se recuperaron con fuerza en abril, alcanzando USD 2.060 M en 10 emisiones tras el mínimo de USD 343 M de marzo. Las más destacadas fueron Vista Energy (USD 500 M al 6,75%), Chubut (USD 650 M al 9,45%) y Edenor (USD 550 M al 9,5%), reflejando el apetito del mercado internacional por riesgo argentino. Mayo arranca en la misma dirección: Ciudad de Buenos Aires colocó USD 500 M a 7,38% a 10 años y PECOM USD 197 M en el mercado local a una tasa de 7,5% a cuatro años. Este flujo es relevante para el programa de compra de reservas por parte del BCRA y el eventual acceso del soberano al mercado internacional de deuda.

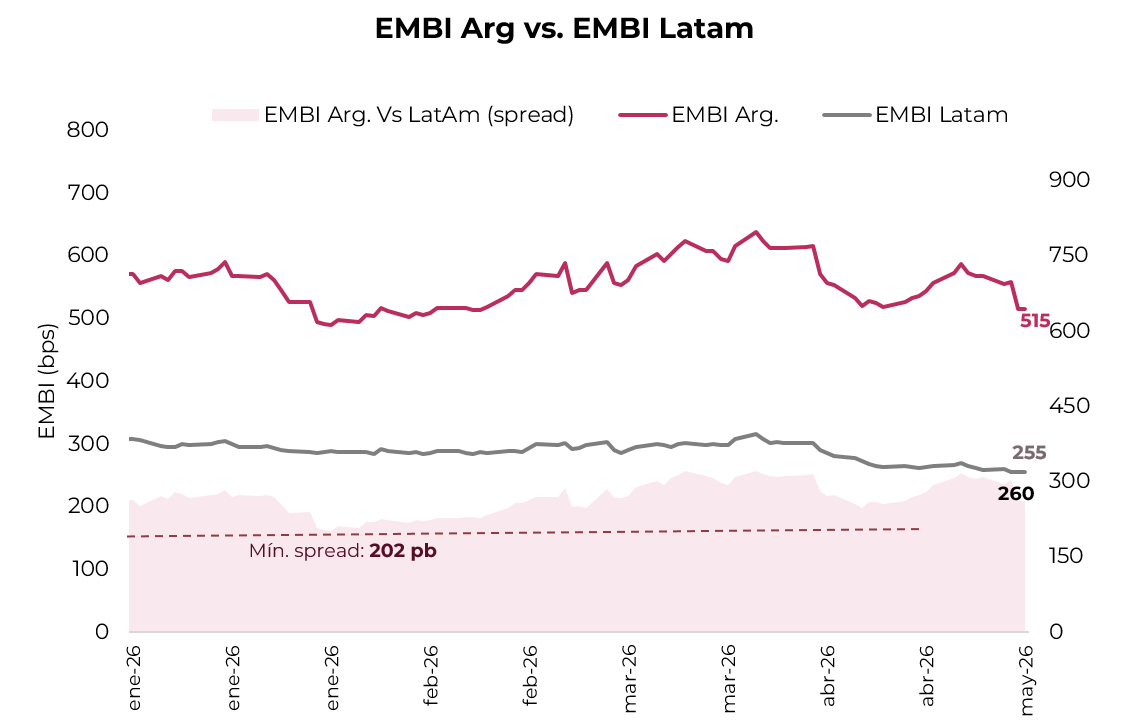

⚠️A MONITOREAR

En la última semana, el riesgo país registró un retroceso de casi 50 pb y se ubicó en 519 pb. La caída respondió tanto a la recalificación de Fitch de Argentina de CCC+ a B- como al reavivado apetito por riesgo emergente tras la tregua entre EE.UU. e Irán. El spread del EMBI Argentina vs. EMBI Latam se achicó a 260 pb, aunque permanece lejos de los mínimos del año (202 pb), sugiriendo que aún persisten desafíos locales –inflación resistente y actividad débil– y la necesidad de señales claras sobre la salida a mercados internacionales para perforar los 500 pb de forma sostenida.

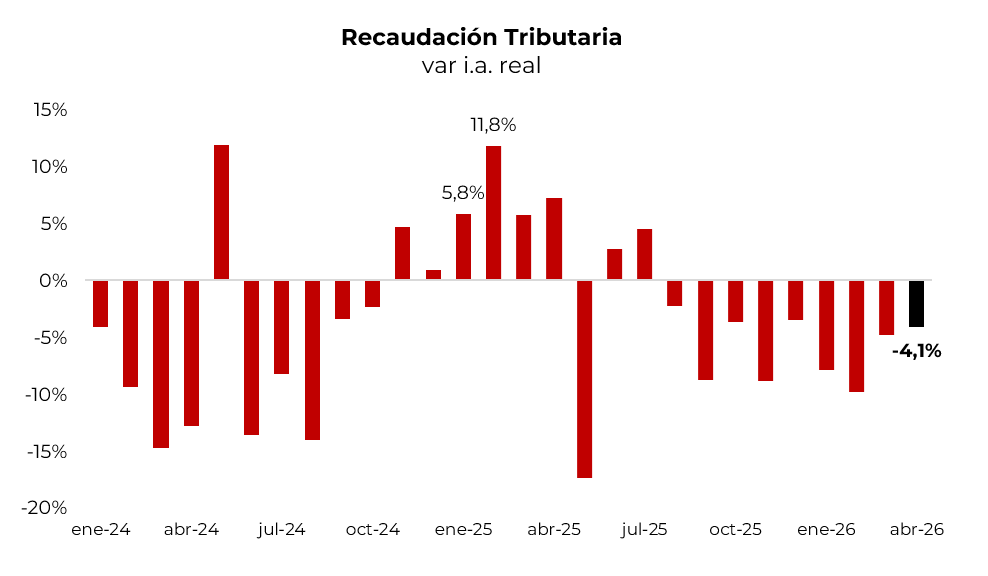

🚨RIESGO

La recaudación sigue cayendo. En abril, los ingresos tributarios bajaron 4,1% i.a. en términos reales, siendo la novena caída consecutiva. Salvo el impuesto al cheque y combustibles que subieron 4,3% i.a y 35% i.a., respectivamente, la caída fue generalizada en todas las partidas. Se destacaron la registrada por retenciones, que disminuyeron 35% i.a. –en parte también explicada por la baja en la alícuota–, y los ligados a las importaciones, que recaudaron 10% i.a. menos. Los impuestos ligados al mercado laboral cedieron 2,5% i.a., en tanto que el IVA DGI tuvo una ligera baja. Con este resultado, en los primeros cuatro meses del año los ingresos tributarios cayeron 7% i.a. real. Este contexto obliga al Tesoro a buscar fuentes alternativas de ingresos –privatizaciones– y/o profundizar el recorte del gasto primario para mantener el equilibrio fiscal.

.webp)