✅D A T O P O S I T I V O D E L A S E M A N A

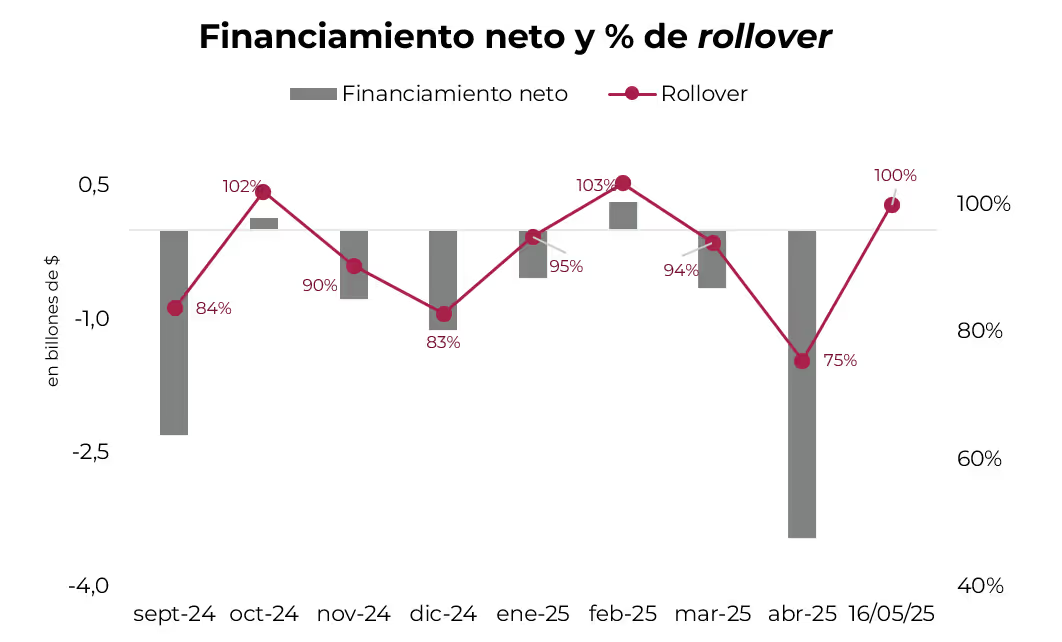

En la primera licitación de mayo, el Tesoro colocó deuda por $5,4 billones, alcanzando un rollover del 100% de sus vencimientos, contabilizando los $1,38 billones por amortización y renta de los Boncer con pago el 9/05. Se trata de un resultado más favorable que en marzo y abril, meses en los que el Tesoro había registrado financiamiento neto negativo. Si bien la mayor demanda se concentró en el tramo corto, representando el 62% del total adjudicado, se notó un incentivo de estirar duration a través del Boncap T30E6 (con vencimiento en enero 2026), representando el 17% del total adjudicado.

⚠️A M O N I T O R E A R

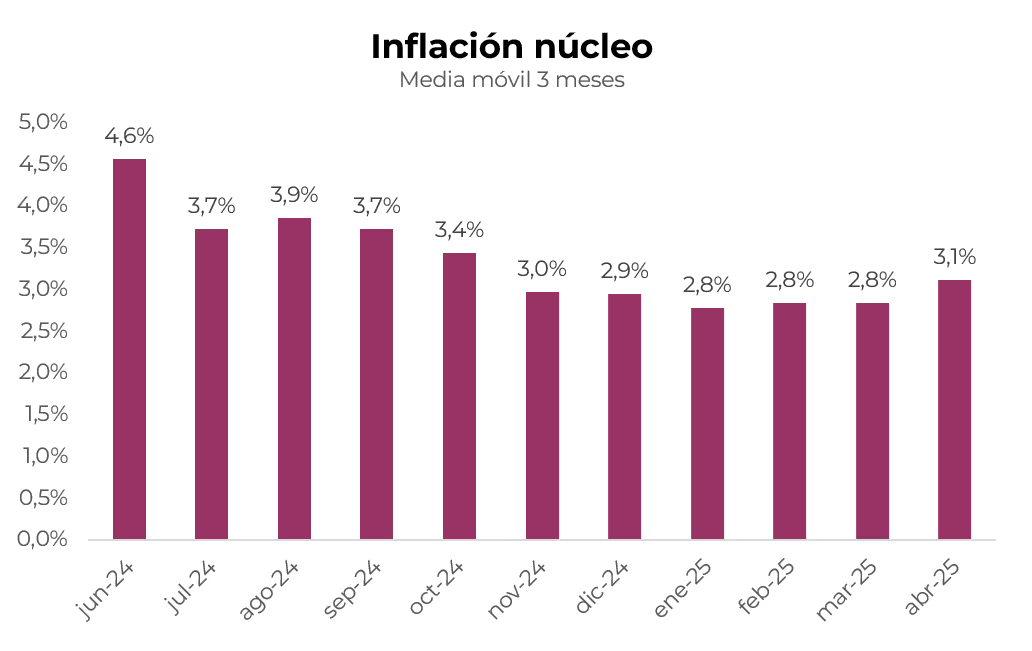

Aunque en abril la inflación general se desaceleró de 3,7% a 2,8% m/m –un dato clave en un mes con flexibilización del cepo y una suba del 4,9% m/m del tipo de cambio oficial promedio–, la núcleo se mantuvo en 3,2% m/m. La tendencia muestra resistencia: desde noviembre, la media móvil de tres meses ronda el 3% m/m, nivel que parece difícil de quebrar. En mayo se espera que la núcleo baje del 3% m/m, pero siga por encima de la general, reflejando su inercia.

🚨R I E S G O

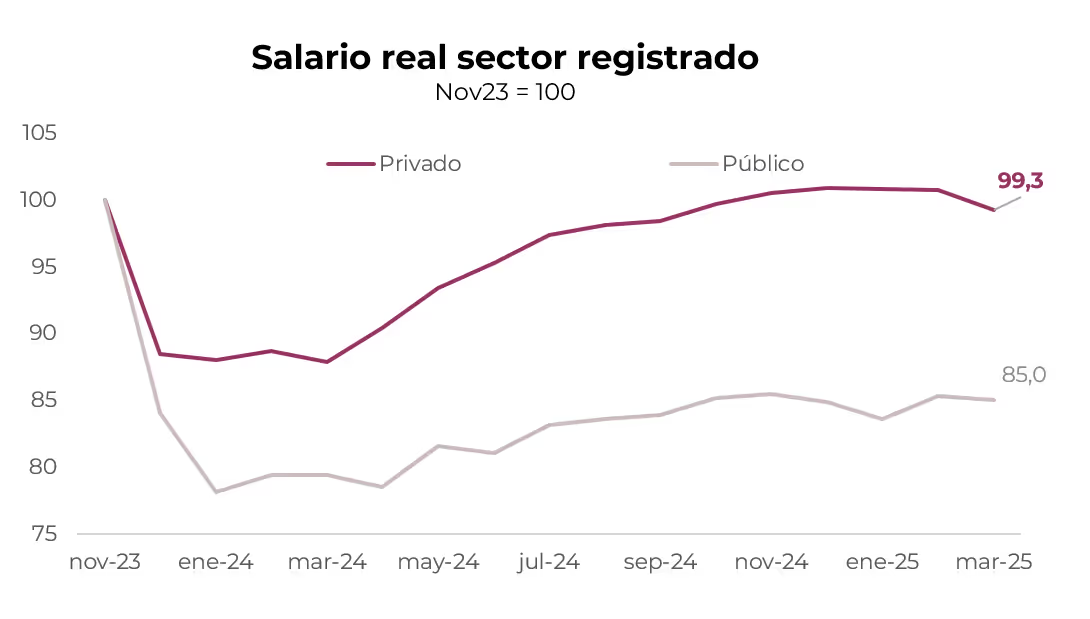

Por la aceleración inflacionaria de marzo, el salario privado registrado cayó 1,4% m/m real y quedó 0,7% por debajo del nivel de noviembre de 2023, revirtiendo parte de la suba previa. En el sector público también bajó (-0,4% m/m) y sigue 15% debajo de noviembre de 2023. En abril, pese a la desaceleración inflacionaria, los salarios privados probablemente no repunten, ya que las paritarias con subas mayores al 1% m/m no están siendo homologadas, lo que limitaría la recuperación del consumo privado.