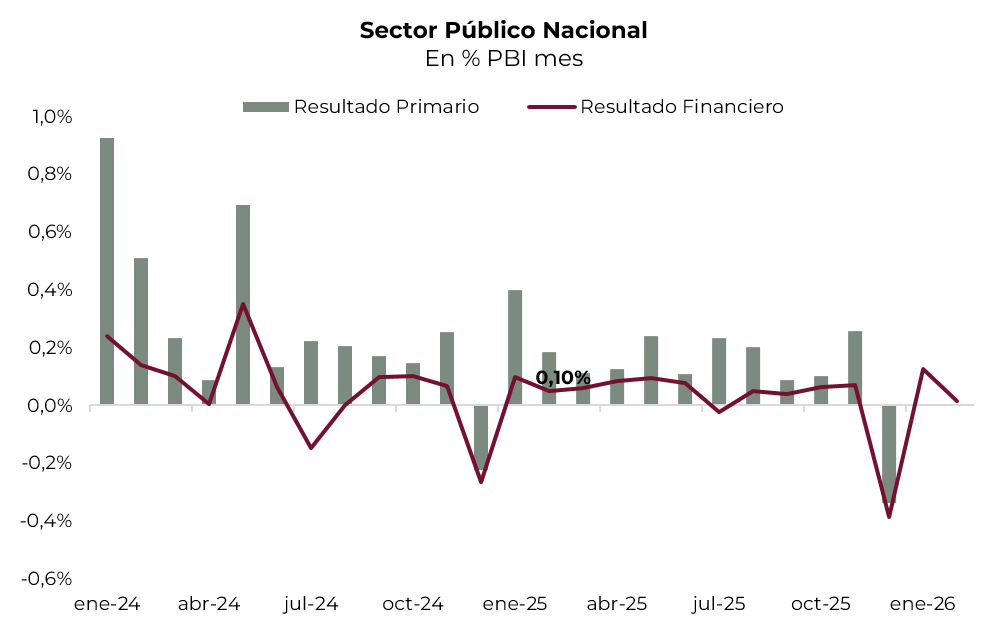

✅DATO POSITIVO DE LA SEMANA

En febrero de 2026, el Sector Público Nacional consolidó su trayectoria de disciplina fiscal, dado que, pese a la caída de los ingresos, logró sostener el equilibrio fiscal. Concretamente, la caída de 9% i.a. real en los ingresos fue seguido de una baja idéntica en el gasto primario, por lo que el resultado primario marcó un superávit de 0,1% de PBI, que compensó los pagos por intereses. Con este resultado, en los primeros dos meses de 2026, el gobierno nacional acumuló un superávit primario de 0,3% del PBI (vs. 0,5% PBI en el primer bimestre de 2025) y uno financiero de 0,1% del PBI.

⚠️A MONITOREAR

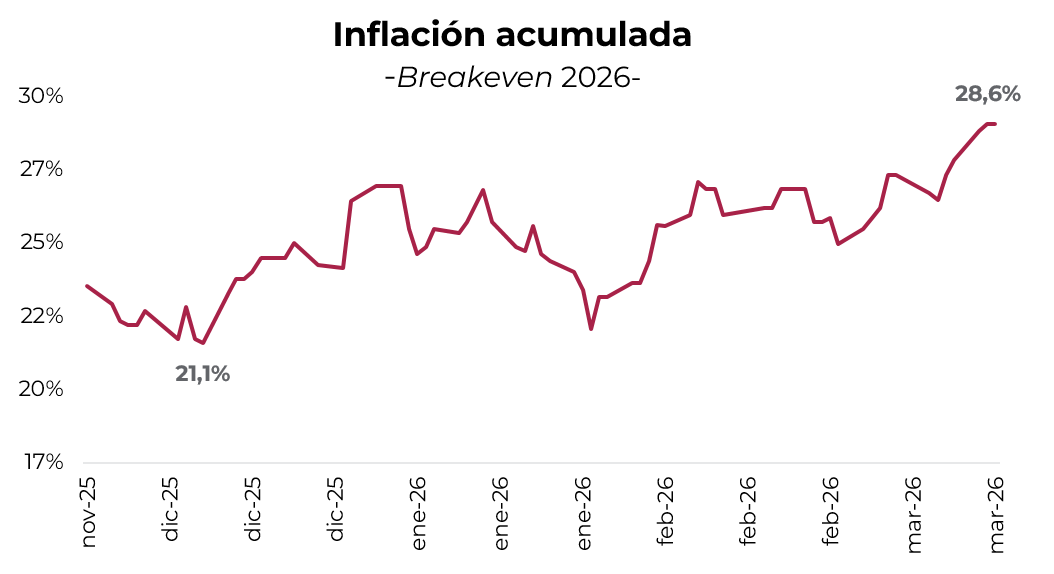

Con la inflación en alza y superando las expectativas, el mercado viene ajustando sus previsiones. Mientras que hacia fines del año pasado se descontaba una inflación del 21,1% para 2026, actualmente se ubica en torno al 29%. Esto se traduce en proyecciones de inflación en torno al 1,6% m/m promedio para ambos semestres, que hoy se ven desplazadas al alza. En particular, el mercado anticipa cerca de 2,4% m/m en el primer semestre, en parte por una mayor inercia en los registros iniciales, que se ubicaron por encima de lo esperado, aunque también con un ajuste al alza en las expectativas para el segundo semestre, que se ubican en torno al 1,8% m/m. Esto preocupa, en un contexto en el que la actividad económica sigue débil, al tiempo que amplía el margen para una suba de tasas, lo que podría ejercer presiones adicionales sobre el nivel de actividad y, a su vez, derivar en mayores costos de financiamiento para el Tesoro.

🚨RIESGO

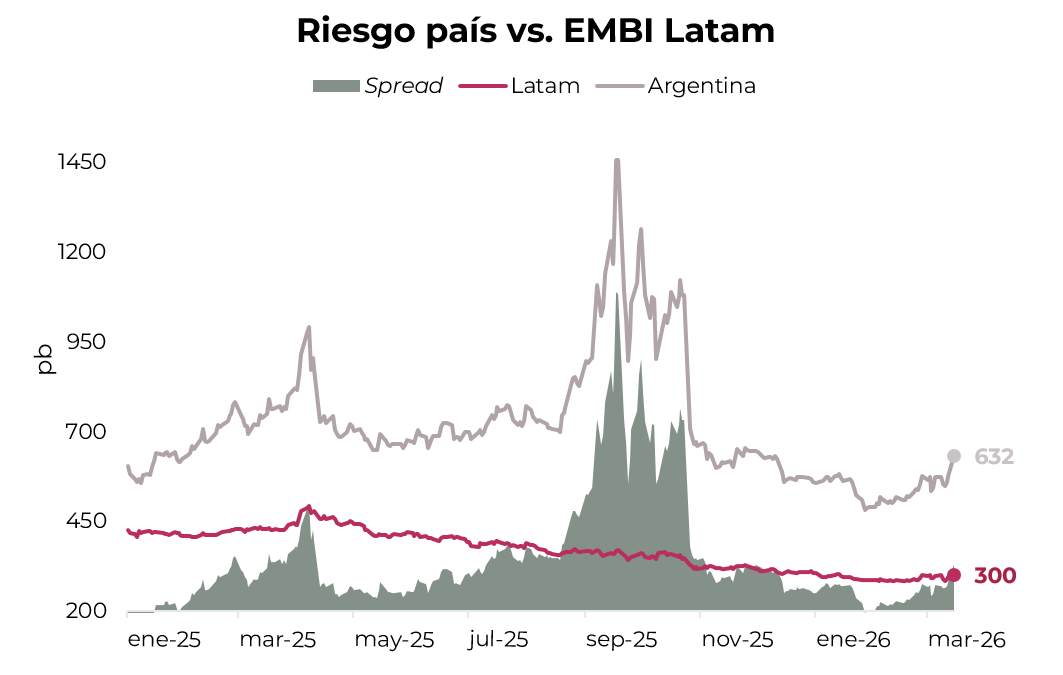

El riesgo país sube 56 pb en lo que va de marzo y amplía su spread frente al índice Latam en 64 pb, alcanzando un nivel de 332 pb. En un contexto global adverso para los mercados emergentes, el índice Latam se mantuvo estable en torno a 300 pb, mientras que Argentina continuó desacoplándose, lo que sugiere un predominio de factores internos por sobre los externos. En este marco, si bien el BCRA sostiene compras de divisas en el mercado oficial, estas no resultan suficientes para fortalecer el nivel de reservas, especialmente considerando los vencimientos en moneda extranjera tanto con el sector privado como con organismos internacionales. A su vez, la persistencia de una inflación elevada, junto con señales de debilidad en la actividad, continúa presionando sobre la percepción de riesgo soberano.

.webp)